不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

築5年以内というような築浅の家は、一般的に不動産売却では有利と言われています。ただ、理由を疑われて…

家を売りに出すことになった際、査定額を調べてみるとオーバーローンになってしまうというケースは珍しくありません。

オーバーローンとは家やマンションなどの不動産の売却額がローン残高を下回ってしまい、ローンが残ってしまう状態のことです。

このような場合でも家を売却することは可能なのでしょうか。

今回は、そのような状態になってしまった場合でも家を売却することができる方法について説明していきます。

家を売却する詳しい方法や注意点はこちらをチェック!

「住宅ローンの返済中だから引っ越しできないよね…」と悩んでいる人が居ますが、ローン返済中でも家を売却して引っ越しすることはできます。

ただし、いくつかの条件があるので、買い替えを考えている人は条件をクリアできるかどうか確かめる必要があります。

住宅ローンの残債があっても、家の売却活動をおこなうことは可能です。

ただし売買契約が完了して買主に物件を渡す際に住宅ローンは完済しておく必要があります。

住宅ローンには抵当権が存在し、ローンを狩りた名義人が返済を行わずに滞納し続けた場合は、ローン残債を回収する為に住宅ローンで設定した物件が差し押さえられます。

ローンが完済していない状態で別の買主に引き渡しするとリスクが高く、不動産会社はローン完済前の物件を引き渡し許可することはありません。

住宅ローンを資産で一括返済できない場合は、物件の売却価格で支払う必要があります。

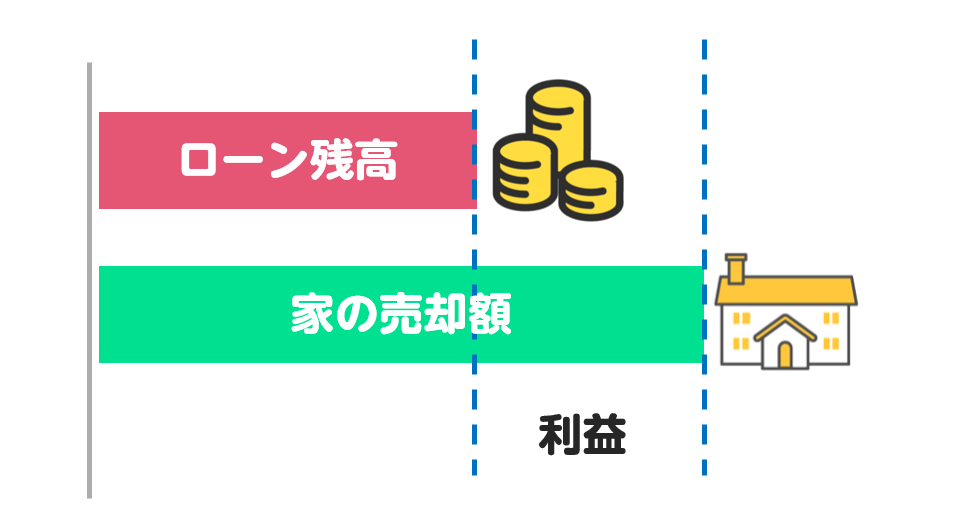

物件の売却価格がローン価格より上回っていることを"アンダーローン"と言い、ローン残債が残っている状態でも新しい家に買い替えすることができます。

ローン残債を家の売却価格で完済できるケースと出来ないケースがあります。

状況によって、ローンが残っていても家を売ることができるので、自分が今どの状況なのか把握しておきましょう。

アンダーローンは、残っている住宅ローンを家売却で得た金額で支払うことが出来る状態です。

ただし、売却益からローンを差し引いてお金が残った場合、譲渡所得税がかかる可能性があります。

アンダーローンは一括返済がかのうで、一括返済する際に抵当権の抹消手続きも行います。

抵当権抹消手続きをしないと、いつまでもローン未完済として扱われるので注意しましょう。

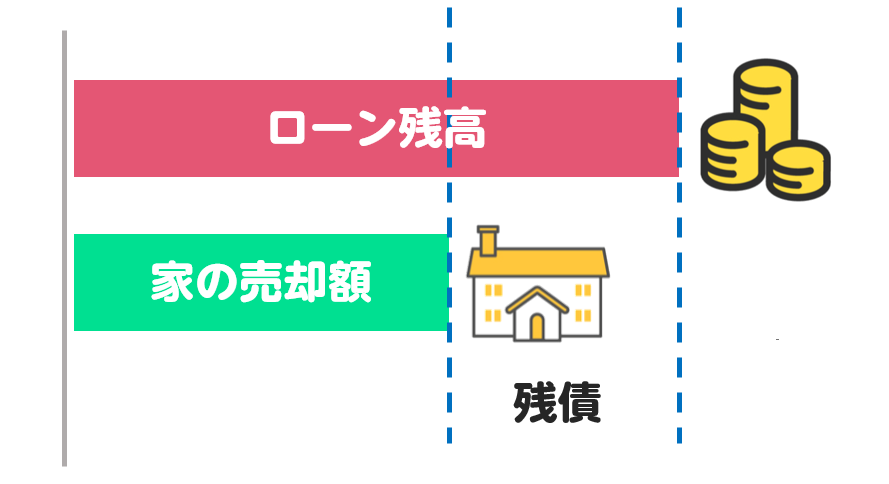

オーバーローンは、家売却で得た資金よりローン返済額が上回っているケースです。

残ったローンは手持ち資金で一括返済する必要があり、支払えない場合は家を売却できません。

ローンは完済しないと抵当権の抹消が出来ず、仮に物件を引き渡すと買主にとって大きなリスクになります。

またローン残債を分割返済することは不可能です。

銀行側からすると、ローンを分割返済にきりかえて抵当権を抹消するとリスクが高くなるので、ローン残債は一括返済で求められます。

売却額でローン残債を補えない場合は自分の資産で残り分を一括返済しましょう。

ローンの残る家を売る際は、そもそも売却ができるのか、売却をして問題はないのかのチェックをまずおこなう必要があります。

ここからは、売却前にチェックすべきポイントを紹介します。

家を売る前に、払えないローンの残額がいくらなのかを明確に知っておく必要があります。

これを事前に知らないと、果たして家をいくらで売れば完済できるのかがわかりません。

売却代金がローン残債を下回った場合、単にローンが払えないだけでなく、契約が破談となり賠償請求される可能性もあるので注意しましょう。

ローンの金額や内容については、借り入れをした金融機関に問い合わせをおこなうことで調べられます。

来店の手間が惜しいという方は、返済予定表という書類に残債額や最終の返済予定日が記されているのでチェックしておきましょう。

家の査定額が払えないローン額を大きく上回っていた場合は問題なく売り出せます。

しかし、残債が4,000万円、家の査定額が4,500万円というように、ぎりぎりローンを支払えない位の価格に収束しそうな場合は、貯蓄と合わせた詳細な資金計画が必要となります。

ローンの残る家を売る際は、完済が前提になります。

例えば1,000万円のローンが残る家を2,000万円で売ったら、手残りは最大でも1,000万円になります。

その上で、以下の税金・費用もかかってきます。

| 税金・費用 | 内容 | 相場 |

|---|---|---|

| 印紙税 | 売買契約書に印紙を貼り付けて納付する | 500円~※売却代金に応じて決定する |

| 譲渡所得税 | 譲渡所得(売却益)に対して課される | 税率×{売却価格-(取得費+売却費用)} |

| 抵当権抹消登記費 | 抵当権と取り外すための費用 | 登録免許税(不動産1コに付き1,000円)+ 司法書士への報酬(15,000円前後) |

| 仲介手数料 | 成約時に仲介業者へ売却代金の一部を支払う | 売却額400万円超:売却額×3%+6万円 |

その他にも、ハウスクリーニング費用や不動産屋への交通費など細かい費用がかかってきます。

ケースによっても異なりますが、売却代金の1割弱はこうした費用の支払いに消えてしまう可能性があるので注意しましょう。

「ローンの残っている家でも売却を成功させたい!」と思う人は多いです。

ローンが残っている為、なるべく高く売ってローンを完済させたいですよね。

住宅ローンが残っている状態で、家売却を成功させるには大きくわけて2つのポイントを理解する必要があります。

これから2つのポイントを詳しく説明するので「なんとしてでも売却を成功したい!」という人はチェックしてください。

ローンの残っている家を売却する人は多く、家を売る際にマイナスになることはありません。

「ローンが残っていると印象が悪いから価格が下がるのでは?」と心配している人は、まずローンが残っていても売却相場価格で売れるということを理解しましょう。

ローンが残っていることをネガティブ要素として捉え過ぎないように注意してください。

「ローンを返済して家を売却しよう!」と考えている人は、家の売却を優先する考えに切り替えましょう。

例えば住宅ローンの残債が1,000万円ある状態で、返済を優先してから家を売ると決めてしまうと住宅ローンの残債の減り幅より家の価値の減少幅のほうが大きくなってしまう恐れがあります。

家の価値は築年数が経過すればするほど低くなっていくので、売却を優先してローンを完済しましょう。

家の売却価格がローン残債を上回ると売却益でローンを完済することができますが、売却益でローンを支払っても完済出来ないパターンもあります。

ローン残債が残ってしまう場合は、残りの金額を一括で返済する必要があります。

一括返済できない場合は家を売ることが出来ないので、まずは不動産会社に査定を依頼して完済できるか確認しましょう。

なんとしてでも売り払いたいという人は、余裕のある自己資金を用意して家を売却しましょう。

アンダーローンとは、不動産物件の価格が住宅ローン残債を上回る状況を指します。

これは一見理想的な状況に思えますが、それでも適切な売却戦略が必要となります。

ここでは、アンダーローンの家を売るためのポイントをご紹介します。

物件の価格がローン残債を上回っているとはいえ、適切な価格設定が必要です。

不動産エージェントと一緒に物件の価値評価を行い、最適な売却価格を決定しましょう。

不動産の持っている資産価値を計算するのには、専門的な知識が必要なので、必ず不動産査定などを利用するようにしましょう。

不動産一括査定なら、一度の申し込みで複数の不動産会社に対して査定依頼を行えるので、簡単に合い見積もりを行うことができます。

ローン残債がある場合、売却金額からこれを返済する必要があります。

早めに返済計画を立て、売却後の財務状況を整理しておきましょう。

住宅ローンだけでなく、その他の様々な出費も考慮に入れて毎月のへ返済可能額がいくらまでなのかを整理するようにしましょう。

物件の魅力を最大限に引き出し、最高の売却価格を実現するためには、経験豊富な不動産エージェントと協力することが重要です。

エージェントは市場の動向を理解し、適切なタイミングでの売却をサポートしてくれます。

物件の価値を保つためには、適切なメンテナンスが欠かせません。

売却前に必要な修繕やクリーニングを行い、物件を最高の状態で見せることが必要です。

物件の価格がローン残債を上回っているとはいえ、適切なマーケティング戦略がなければ売却は難しいかもしれません。

物件の魅力を最大限に引き立てる広告戦略を練り、適切なターゲットにリーチすることが重要です。

不動産エージェントはこうしたプロモーション活動もサポートしてくれます。

不動産市場は季節や経済状況により変動します。

最高の売却価格を得るためには、市場状況を見極め、適切なタイミングで売り出すことが重要となります。

アンダーローンの家を売る際には、以上の点に注意を払いつつ、不動産エージェントと密接に協力することが必要です。

物件の価値がローン残債を上回っているからといって油断は禁物。しっかりと計画を立てて、最適な売却を目指しましょう。

ローンが残っている家を売却した時に、家の売却益よりローン残債が高いとオーバーローン状態になります。

オーバーローン状態なると、売却することが難しく残りのローンを一括返済しない限り家を売ることが出来ません。

しかし、やり方次第でオーバーローン状態でも家を売る事ができます。

住み替えの場合は住み替えローンを利用しましょう。

これによって残りを新しい住宅ローンにまとめることができます。

ただ、住み替えローンは通常の住宅ローンよりも審査が厳しく、金利も高い傾向にあります。

また、売却と購入を同日にしなければいけないなどの条件があるので、誰でも簡単に利用できる訳ではありません。

この辺の事情も考慮して利用するようにしましょう。

オーバーローン状態に陥った時点で“売却はできないもの”と認識し、一旦あきらめるのも立派な方法です。

オーバーローン時に焦って住み替えローンなどを利用すると、却ってそれが将来的に自分の首を絞めることもあります。

売却以外にも買取や貸し出し、活用といった方法はあるので、一旦売却をストップして違う方法を考えてみても良いでしょう。

家の売却価格は仲介業者の実力に左右されるので、より質の高い業者に売却を依頼していれば、オーバーローン状態は解消できたかもしれません。

オーバーローン状態に追い言ったら一旦売却をストップし、再度業者を選び直してみましょう。

任意売却は、住宅ローンを返済出来ない状態でも家を売ることができる方法です。

住宅ローンを契約している金融機関の合意が必要ですが、ローンが残っている状態でも家を売ることができます。

ただし残ったローンの支払い義務は生じているので、返済を続ける必要があります。

ダブルローンは住宅ローンが残っている家の買い替えを行う際に発生します。

名前の通り2重でローンを組んでいる状態なので、2軒分の支払いが発生します。

ダブルローンになると名義人への負担が大きくなるので、回避することをおすすめします。

住宅ローンの中でも元金据え置きが出来る場合、ダブルローンを回避することができます。

元金据え置きは一定期間元金をそのままにして、利息だけ毎月支払うことを指します。

元金据え置きをしている間に片方のローンを完済してダブルローンを回避出来ますが、元金据え置きをした後に毎月の返済額が高くなってしまうので注意しましょう。

住宅ローンが残っている状態で家を売る場合、なるべく売却益を高くしてローンを完済したいですよね。

家の売却益は、売る価格を高くする以外にも税制優遇措置を使って高くする方法もあります。

3,000万円特別控除が利用できる条件というのが、居住用財産を売却した時と相続した空き屋を売却した時のいずれかの状況になった時です。

住宅ローンが残っている状態での売却となれば、居住用財産を売却に該当するので、3,000万円特別控除の利用が認められます。

ただし、以下の理由や目的で利用することができません。

軽減税率の特例は、居住用物件を取得していた期間の長さに応じて省都所得税率が軽減される特例措置です。

所有していた不動産を譲渡した1月1日時点で所有期間が5年を超えていた場合は、長期譲渡所得と見なされ、5年未満であれば、短期譲渡所得になります。

ただし、軽減税率の特例が適用は、譲渡した1月1日時点で10年以上もの所有期間を経ていることが1条件になっています。

| 長期保有 | 税の種類 | |

|---|---|---|

| 所得税 | 15.32% | 30.63% |

| 住民税 | 5% | 9% |

住宅ローンの残債額が売却益を上回った状態のオーバーローンになった場合は、マイホームの譲渡損失における損益通算及び繰越控除の特例が利用できます。

2~3月にかけて実施する確定申告で損益通算という手続きを組むと、会社側が差し引いていた源泉徴収税額が手元に戻ってくる場合があります。

繰越控除の特例の仕組みは、給与所得などから控除しきれない譲渡損失額を差し引いてなお、相殺できなかった分を翌年の給与所得から繰り越しで差し引いていくという方法です。

ただし、買い替えや住み替えを目的に実施して売却では、特例が適用されません。

家の売却時は、売却代金を使ってローン残債を一括で返済することが多いです。

この際、金融機関ごとに設定されている一括返済手数料がかかるので、注意が必要です。

一括返済手数料は金融機関ごとに違いますが、およそ 1~3万円ほどとなります。

ローンの一括返済はイレギュラーな返済方法のため、事前に金融機関へ連絡を入れておいた上で実施しないといけないケースが多いです。

ローン残債がある中で家を売却する場合は、なるべく早めに相談をしておきましょう。

結婚後に購入した家は、夫婦の共同名義かどうかにかかわらず財産分与の対象となります。

ローン残債がある場合は、下記3つの処理のいずれかを選択する必要があります。

なお、上記のパターンは、結婚中に購入した家が対象となります。贈与や相続で取得した家は、対象にはなりません。

ローンの残っている家を売る際によくある質問について回答していきます。

残債がある家の売却は特に注意が必要なのでよくある質問をしっかりと見てスムーズに売却できるようにしましょう。

ローンの残っている家を売る際にかかる費用は、売却した物件の金額によって異なります。

主に、次にあげる5種類の費用が発生します。

譲渡所得税以外は、物件の売却前に準備しておく必要があります。

売却予定の物件の査定を行いどれくらいの費用が発生するか事前に調べておくようにしましょう。

不動産売却の費用・手数料を一覧で紹介!手数料を安くするコツや計算方法も解説ローンの残っている家を売却した後に、引っ越しや新居での生活をする費用が十分にあるかが判断基準になります。

十分な余裕がない場合は、リースバックにすることで引っ越しにかかる費用が発生することなく、まとまった現金を手にすることができます。

ただし、ローンの残っている家をリースバックする際はローン残高がリースバック業者の買取価格を上回っている場合にしか利用できないので注意しましょう。

【2023年最新大手不動産リースバック業者比較ランキング!おすすめ会社の口コミ徹底比較】家にどれだけのローンが残っているかを確認する際は、ローン契約時の返済予定表を確認しましょう。

ローン返済予定表がない場合は、Webサイトや確定申告時に利用する残高証明書を利用しましょう。

いずれの方法でも確認できない際は、契約した金融機関の窓口で確認することが可能です。

ローンの残っている家を売却することは可能ですが、ローンの状態によって不動産会社や金融機関に相談する必要があります。

「住宅ローンを支払い終えていないけど家を売りたい!」と思った人はローン残債を確認してまずは不動産会社に相談しましょう。

最適の不動産会社を見つけている人は不動産一括査定サービスを活用しています。

不動産一括査定サービスは、一括で複数の不動産会社に査定依頼できるので、売却価格の相場を把握したり高値で売ってくれる不動産会社を見つけたりすることができます。

「住宅ローンの残っている家を最適の不動産会社で売る!」と考えている人におすすめのサービスなので利用を検討してみてください。

人気記事

人気記事 編集部おすすめ記事

編集部おすすめ記事