不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

不動産売却でお金の受領・支払いのタイミングは決まっており、それ以外の場面で代金を請求された場合、相…

不動産を売却すると収入を得るためには、扶養についても注意しなければなりません。

扶養家族とは、収入面において援助の必要がある家族をさす言葉で企業で働く会社員の人が加入している健康保険でも一定の条件を満たすことで税金の支払いが軽減されます。

→不動産売却によって保険料も値上がりする?社会保険・国民健康保険(介護保険)や譲渡所得の特別控除について解説

また、扶養に入っていることで、保険料を支払わずに社会保険に加入することができます。

税金や保険のメリットがありますが、不動産を売却することで大きな収入を得るため、扶養を外れてしまう恐れがあるので事前に確認しておいたほうが良いでしょう。

専業主婦など扶養家族として扶養控除を受けている場合、不動産売却による一時的な収入があったとしても、社会保険の観点から見ると、必ずしも扶養から外れるわけではありません。

これは社会保険制度が継続的な収入を対象にしており、不動産の売却のような一時的な収入は扶養から外れる要件には通常含まれないからです。

扶養の条件は健康保険や厚生年金によっても異なることがありますが、協会けんぽや多くの健康保険組合では、一時収入は扶養の判断基準から外れています。

専業主婦が不動産を売却しても、協会けんぽに加入している場合、その利益が年間130万円未満であれば、原則として扶養家族の資格を失うことはありません。

協会けんぽは一時的な収入を扶養判定から除外するため、不動産売却で生じた譲渡所得があっても、健康保険の扶養家族の地位を維持できます。

厚生年金においても、一時的な収入は扶養の対象から除外されるため、不動産売却による譲渡所得があったとしても扶養家族の地位に変わりはありません。

これにより、家族が安定して社会保険の恩恵を受け続けることが可能となっています。

社会保険における扶養の基準は、一時的な収入を除外することで、家族が一定の保護を受けられるように考慮されているため、不動産売却がもたらす一時的な収益は、通常、扶養関係に影響を与えることはありません。

しかし、組合や状況によっては異なる取り扱いがある場合もあるため、事前に各保険組合に確認することが重要です。

不動産売却を行ったからといって加入している扶養が外れることはありません。

しかし、不動産売却で得た所得が、税法上の扶養条件に影響を与えてしまうと、税金控除から外される可能性があります。

その影響を得けるのが、配偶者控除と配偶者特別控除の2つの税金控除です。

ここからは、2つの税金控除の加入条件を解説しながら、扶養から外される原因について解説します。

配偶者控除は、配偶者の年間合計所得が38万円以下の場合に適用されるため、もし不動産売却によってこの額を超える所得が発生した場合、税法上で扶養家族から外れます。

| 納税者本人の合計所得額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 38万円まで | 48万円まで |

| 900万円以上950万円以下 | 26万円まで | 32万円まで |

| 950万円以上1,000万円以下 | 13万円まで | 16万円まで |

この変化は、配偶者が受ける税金の負担の増加に繋がり、住民税や所得税の発生にも影響します。

例えば、配偶者手当を提供している企業に勤める場合、税法上の扶養から外れると手当の受給資格を失うこともありえます。

しかしながら、不動産売却による所得が一時的であれば、次の年に年間合計所得が38万円以下になれば、再び扶養家族としての資格が取り戻せます。

また税法上での扶養資格は、健康保険の扶養資格とは異なり、一時的な所得も合計所得に含まれるため、不動産売却が直接的に影響を及ぼします。

配偶者特別控除は、配偶者の年間合計所得が123万円を超えると適用されなくなる制度です。

配偶者特別控除を利用するには、以下の条件を満たす必要があります。

また配偶者特別控除の控除額は、納税者と配偶者の合計所得額によって変動します。

| 配偶者の合計所得金額 | 控除額 | ||

|---|---|---|---|

| 納税者本人の合計所得金額 | |||

| 900万円以下 | 900万円超950万円以下 | 950万円超1,000万円以下 | |

| 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

「配偶者特別控除」の加入条件下における「納税者本人のその年における合計所得金額が1,000万円以下であること」、「年間の合計所得金額が48万円超133万円以下」のいずれかを破れば、扶養控除から外されます。

不動産売却による譲渡所得の金額を鑑みれば、「配偶者特別控除」の加入条件に記載されている金額を優に超えるのは確実です。

しかし、譲渡所得はあくまで一時的なモノなので、翌年以降からは再度、「配偶者特別控除」の加入が可能になります。

上記の内容を考える上で理解しておきたいのが、不動産売却における所得の意味です。

所得というと給料(給与所得)をイメージする方が多いと思いますが、給与所得以外にも、様々な所得があります。

このうち、不動産売却で得られる所得は譲渡所得と見なされます。

この譲渡所得は、不動産の売却価額と必ずしもイコールではありません。

わかりやすく説明をすると、譲渡所得とは不動産を売却して得た利益と購入時にかかった費用の差額のことです。

例えば、1,000万円で購入した物件が1,500万円で売れた場合、譲渡所得は+500万円となります。

この時は、扶養から外れてしまうことになります。

譲渡所得がプラスになる事例は、決して多くはありません。

なぜなら、建物は築年数の経過によって資産価値を落とすのが普通だからです。

不動産でなくても、新品のCDや本を買って、中古で売った時に購入価格以上で売れるケースはかなり稀というのは多くの方が理解しているでしょう。

特に不動産は築年数の経過による価値の下落幅が大きい資産なので、譲渡所得がプラスになるケースは思っているよりも少ないです。

そのため、不動産売却をしたら扶養が外れるか心配する方はひとまず安心をしてください。

不動産売却で扶養から外れるかどうかの判断は、譲渡所得がいくらかによって決まります。

譲渡所得の計算式は、以下の通りです。

譲渡所得=譲渡価額-取得費-譲渡費用

取得費とは、建物の場合は購入価額から減価償却費を控除した金額のことです。

土地には減価償却の概念がないので、購入価額をそのまま取得費に計上します。

譲渡価額とは、不動産の売却価額のこと、譲渡費用は仲介手数料など、売却に要した費用を指します。

例えば、以下のような物件があったとします。

この場合、譲渡所得は以下の通りになります。

4,000万円-3,500万円-100万円=+400万円

この場合は所得が38万円を超えているので扶養から外れます。

一方、譲渡価額が4,000万円でも取得費が4,000万円の場合、上の式に当てはめると譲渡所得は-100万円となり扶養は外れません。

譲渡所得は売却価額から判断できないので注意しましょう。

中には売買契約書がない、家が古すぎてどの業者と契約していたか分からないというケースもあります。

この場合、正確な購入額がわかりません。

こうしたケースで用いられるのが概算取得費(譲渡価額の5%)です。

譲渡価額が4,000万円、譲渡費用が100万円で取得費が不明な場合、以下のように計算します。

4,000万円-200万円-100万円=+3,700万円

この計算方法だと譲渡所得が高額になりやすく、扶養に外れやすい・譲渡所得税が高額になりやすいというリスクがあります。

そのため、取得費を証明できる資料は出来るだけ大切に保管しておく必要があります。

不動産を売却し譲渡所得がプラスになり扶養から外れることはデメリットがあります。

扶養を外れない為には38万円を超えないことが条件になってきます。

若干少ないように感じるかもしれませんが、不動産の売却価格ではなく譲渡所得で計算するため、38万円を超えないことも多くあります。

不動産を売却し利益が出た場合は所得税が発生しているので、これに対して税金を支払う義務があります。

また、扶養から外れるために住民税の支払いもしなくてはいけないというデメリットもあります。

しかし、譲渡所得を計算してみた結果収支がマイナスだった場合は所得税や住民税は発生しないのでお税金を支払う必要はありません。

譲渡所得がプラスだった場合、納税者のほうにもデメリットがあります。

納税者は、税金を控除している人がいる場合、収入から38万円を控除して所得税を計算します。

そのため、納税者にかかる税金が高くなってしまうため、家庭の収入を見ると少なくなってしまう可能性があります。

しかし、これは一時的なものになるので不動産を売却した次の年からは配偶控除者に戻ることができます。

税金と同じく気になるのが健康保険に関してだと思います、社会保険にお加入する条件にも収入は大きく関係してきますが、健康保険は継続的な収入が対象であり、不動産を売却して得た一時的な収入は対象外になりますので気にする必要はありません。

不動産売却で扶養から外れてしまった場合、世帯主・配偶者ともに以下のような影響があります。

| 属性 | 影響 |

|---|---|

| 世帯主 | 配偶者控除・配偶者特別控除が受けられない |

| 配偶者 | 譲渡所得税の支払いが発生する |

それぞれ、詳しく見てきましょう。

世帯主の年間合計所得が900万円以下の場合、配偶者の所得が38万円を超えた時点で配偶者控除は受けられなくなります。

配偶者控除は、控除額を年間合計所得によって以下の通りに定めています。

| 年間合計所得 | 控除額 |

|---|---|

| 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 |

| 950万円超1,000万円以下 | 13万円 |

これとは別に、配偶者特別控除というものも存在します。

配偶者特別控除は最大38万円の控除効果がありますが、こちらも譲渡所得が一定額を超えると受けられなくなります。

配偶者の合計所得と世帯主の所得、控除額の関係は以下の通りです。

| 配偶者の合計所得 | 所得900万円以下 | 所得900万円超950万円以下 | 所得950万円超1,000万円以下 |

|---|---|---|---|

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 |

| 48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

【出典】国税庁「No.1195 配偶者特別控除」

配偶者に譲渡所得が発生した場合、、譲渡所得税が発生します。

譲渡所得税は譲渡所得に所定の税率をかけた金額になります。

税率は物件の所有期間が5年以下か、5年超かによって以下のように変化します。

| 短期譲渡所得(不動産所有期間が5年以内) | 長期譲渡所得(不動産所有期間が5年超) | |

|---|---|---|

| 所得税 | 30.63% | 15.315% |

| 住民税 | 9% | 5% |

ちなみに、所有期間は取得日~売却した日の属する年の1月1日までで計算するので注意しましょう。

配偶者控除とは、継続的な収入のある夫を持つ妻が、年収0~38万円の場合に受けられる制度で、所得税を抑える働きがあります。

ただ、パートやアルバイトをしている妻であれば、年収103万円以下が控除の条件となります。

また、夫の年収が1000万円未満であることも条件となっており、それ以上ある場合はどんな理由があっても利用できません。

不動産売却によって得られる利益は物件の種類・状態によって異なりますが、ほとんどの場合38万円は超えるでしょう。

そのため、基本的には不動産売却をしてしまうと控除からは外れてしまいます。

控除を受けているときは社会健康保険(夫が公務員の場合は共済組合保険)に入っていなすが、控除の適用外になった場合、国民保険に加入することになります。

不動産の売却を検討する際、扶養の範囲を超える収入が発生すると扶養を外れてしまうリスクがあります。

しかし、適切な方法を用いれば、扶養を維持しながら不動産を売却することが可能です。

ここでは、加入している扶養から外されることなく不動産売却を行う方法について解説します。

扶養から外れることなく不動産を売却するには、 所得制限の範囲内、年間合計収入が38万円以下に留めたうえで行う必要がありますが、不可能に近いです。

しかし、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」が適用される不動産を売却する場合は、3,000万円の特別控除を利用することで年間合計収入が38万円以下に留めることができます。

なおこの控除を利用するには、以下のような条件を満たす必要があります。

上記は、親と同居をしていて、親の死去をきっかけに相続した住宅を売却するケースで不動産を売却するときに利用する控除の利用条件になります。

年間合計収入が38万円以下に留めるのが難しい場合は、夫婦間での贈与を通じて不動産を売却する方法もあります。

妻が夫に不動産を贈与し、その後夫が不動産を売却することで、妻の収入に売却益が加算されることを防ぎます。

しかし、この方法を取る際は贈与税と登録免許税の発生に注意が必要です。

贈与税は、110万円の基礎控除を超える部分に対して課税され、夫婦間であれば更に特別控除が適用される場合があります。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 25万円 |

| 800万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

登録免許税も不動産価格に応じて課税されます。

したがって、経済的観点から最適な方法を選択するには、売却による所得税と住民税の負担と贈与税、登録免許税の負担を比較することが重要です。

相続によって取得した不動産を売却すると、税法上や社会保険上で扶養から外れることがあります。

ここでは、そのような状況で必要となる手続きについてご説明します。

売却や賃貸による収入がある場合、税金の申告と納税のプロセスが発生しますので、適切な手続きを理解し、期限内に完了させることが重要です。

年末調整で既に申告されていた扶養が、不動産売却により翌年以降扶養から外れる場合は、その年の確定申告を通じて税金を精算する必要があります。

これは、扶養者が所得税額を適正に計算し直し、必要に応じて差額の納税または還付を受けるためです。

社会保険の面では、扶養から外れることを勤務先に通知し、「健康保険被扶養者(異動)届」を提出することで、正式に社会保険の扶養状態を更新します。

それにより、被扶養者は自らの健康保険や年金の手続きを自分で行う必要が出てきます。

不動産を売却したり賃貸収入がある場合、年間20万円を超える所得があれば所得税の確定申告が必要です。

この際、譲渡所得税や不動産所得税を計算し、申告期限内に提出することが求められます。

住民税も同様に申告が必要になることがあるため、注意が必要です。

確定申告をした後は、計算された所得税を期限までに納税します。

住民税に関しては、翌年の6月から納税が始まりますが、これは給与からの天引きまたは自ら納める方法で対応可能です。

確定申告を通じて正しい税金を納めることで、税務上の問題を避けることができます。

ここでは、不動産売却を行って扶養控除から外れる原因について知っておきたいことや解決しておきたいことを質問形式で解説して行きます。

不動産売却を行って扶養から外れないようにする方法は、配偶者控除または配偶者特別控除における所得制限の範囲を超えないようにすることです。

仮に不動産売却を行って、譲渡所得が配偶者控除または配偶者特別控除における所得制限の範囲を超える場合は、3,000万円の特別控除などの税制優遇措置を活用して扶養から外れないように努めましょう。

不動産売却を行って、高額利益が出た場合でも控除を受け続けられるケースがあります。

そのケースとは、購入費に比べて売却費が少なかったときです。

ほとんどの家、マンションは人が住み、築年数が経つにつれて大幅に価値を落とすので購入費のほうが高くなるのですが、本人が購入費を全額負担したとは限りません。

夫婦で分割負担したということもあるでしょうし、購入時はお金を出していないのに成り行きで不動産を持つことになった方もいることでしょう。

実際には、扶養を受けている人が本人名義で売却する場合は、ほとんどが利益と見なされてしまいます。

扶養を受けている者が不動産売却を行った結果、損してしまう大きな理由は、収入がない、あるいはわずかにも関わらず、本人名義で不動産を売却してしまったということが挙げられます。

そのため、無収入の妻が物件の所有者になっているときは、売却前に夫名義へ変更するのをおすすめします。

収入がある人が物件の所有者名義になっていたほうが、住宅ローンを借り入れるときなどにも便利です。

変更手続きは司法書士に依頼をしておこないますが、費用が10万円ほどかかります。

この名義変更は、両者の意見が一致して初めておこなうことができます。

ただ、離婚をした場合などは意思の疎通が難しいこともあります。

こうした場合は弁護士や司法書士の立ち合いのもとで話し合いをするといった対策が必要です。

→離婚時に住宅ローン残債がある家を売却する方法!ローン中の物件売却の流れとトラブルを回避するコツ

妻や夫の個人名義だと思っていたら、夫婦の共有名義だったというケースもよくあります。

通常は処理が厄介だといわれるこのケースですが、すんなりと夫の個人名義に変更することができるので、配偶者控除対策をしたいときは寧ろ都合が良いです。

→共有名義の不動産を売却する方法とは?売り方のポイント・注意点を解説扶養から外れたら、国民健康保険へ加入しなければいけません。

ただ、健康保険は勤務先(配偶者控除を受けている妻は夫の勤務先)によって加入要件が異なるので、不動産売却をしたら必ずしも保険加入の義務が発生するわけではなく、配偶者控除から100%外れるわけでもありません。

そもそも、不動産売却で得た利益は一時的なものであり、収入のベースアップにはなっていません。つまり、扶養になったことで得られるメリットは売却年は受けられないが、扶養対象から外れるわけではないのです。

売却代金が入った年は控除を受けられませんが、扶養対象から外れることはないので安心しましょう。

妻名義で不動産を売却すれば、その年は配偶者控除を受けることはできません。

ただ前述の通り、扶養対象から外れることはないので、その翌年からは配偶者控除を再び受けられます。

また、配偶者控除は年収が少額であることが条件なので、売却代金を貯蓄に回した場合も問題はありません。

勤務先によっても、独自に扶養手当が定められています。

ただこれは公的なものではないので、会社によって条件が異なります。

不動産を売却した場合の規定もそれぞれ異なるので、売却前に条件をしっかりチェックしておきましょう。

前述の通り、物件が高値で売れると配偶者控除が外れてしまい、高額出費がかかってしまいます。

しかし、だからといって安値で売れれば良いというわけでもありません。

健康保険料は最高額でも85万円なので、物件を4000万円前後で売ることができれば仲介手数料などを支払っても十分負担できる額です。

また、不動産はちょっとした努力とコツを抑えていれば、査定額より高額で売ることができます。

不動産のような高額資産を売るチャンスは一生に一度あるかどうかですし、あまり知られていない高額売却のコツも多くあります。

こちらの記事を参考にしながら、まずは不動産をより高く売ることを考えていきましょう。

→不動産を高く売る方法とは?高額売却のために必ずやっておきたいポイントと注意点

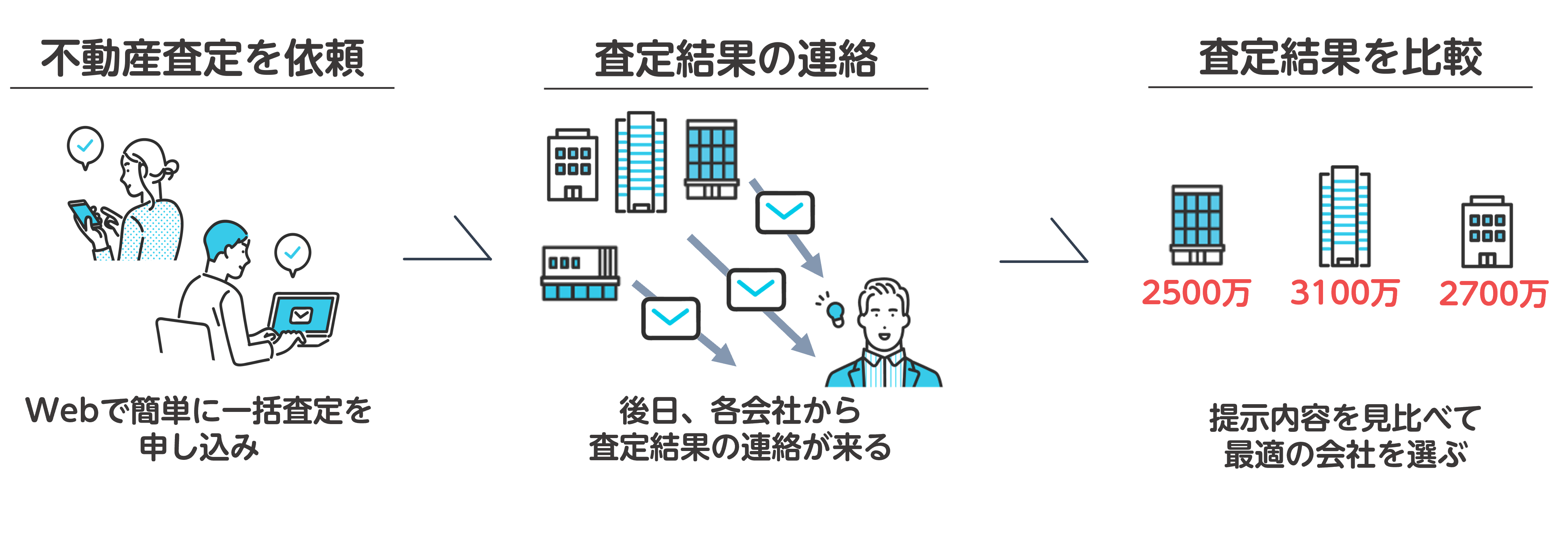

一括査定サイトとは、不動産を査定額以上で売った9割以上の方が利用した経験のあるサービスです。

所要60秒ほどで簡単な情報を記入するだけで、平均最大6社へ一括で査定依頼をすることができます。

査定額を比較すれば、どこと契約すれば高値で売れるか一目瞭然です。

こちらにより詳しい使い方とおすすめのサイトが載っているので、ぜひ参考にしてください!

→不動産一括査定サイトおすすめ比較ランキング!不動産売却におすすめの人気15社を厳選紹介【2023年最新】 人気記事

人気記事 編集部おすすめ記事

編集部おすすめ記事