長期に渡って勤めていた会社を退職する時に受け取る退職金は、今後迎える老後資金の糧になったり、早期離職となれば転職活動中の生活費になるなど様々な役目を担っています。

そんな退職金も所得の一種としてカウントされ、税金を課せられるわけですが、退職金を年収額にカウントされるのかどうか、分からないという方が多いです。

そこで今回は、退職金が年収にカウントされるのか否かを解説すると同時に、退職金に掛けられる税金の計算方法を紹介します。

55歳で早期退職すると後悔しがち?退職を選ぶ4つの理由・決断前にやっておく5つの確認事項を紹介

退職金が年収にカウントされるのか否かという問いに対して、結論を述べると含まれないが正しいです。

年収の大本は、給与所得に属するものを合算して算出しており、退職金のように一時的に得るものは含まれません。

また退職金には、所得税と復興特別所得税、住民税の3つの税金がかけられていますが、退職金は退職所得として取り扱われ、税額を算出する時は給与とは別枠で計算します。

もし退職金を他の所得と一緒に計算してしまうと、多額の税金を納めることとなり、今後の生活に支障をきたす恐れがあることから、税制優遇措置と合わせて軽めの税金になるように配慮されています。

退職金は、老後資金になるなど今後の生活を支えていくのに必要な財源という重大に役目を担っていますが、会社側から受給する時、2種類もの税金がかけられています。

所得税&復興特別所得税

所得税は、1月1日~12月31日の1年間で得た個人所得から所得控除を引いた金額に一定の税率をかけて算出します。

所得税は、所得の種類に応じて計算方法が異なります。

例えば、毎月入る給与や投資で得た副収入などの雑所得は、総合課税という所得種類を問わずまとめて計算する方法で所得税を算出します。

一方、退職金や配当所得などは、他の所得とは別物とみなして処理するものは分離課税方式で税金を算出します。

また退職金に掛けられる退職控除額は、勤続年数に応じて金額が変動します。

さらに2037年まで、復興特別所得税の納税が課せられています。

住民税

住民税は、地方税の1種で1月1日現在、住所を置いている都道府県と市区町村の2か所から課せられる税金です。

住民税は、市区町村民税と道府県民税をまとめており、それぞれの納税額は各市区町村がまとめて算出しています。

なお、住民税には納税義務者が均等に負担できる均等割りと、前年度の所得額に応じて税額が決定する所得割の2つがあります。

しかし退職金などの分離課税対象の所得は、他の所得とは別枠で計算しています。

ここからは、退職金に掛けられる所得税と住民税の計算方法を紹介すると同時に、納税義務が免除されるケースを解説します。

なお、今回の計算では退職所得として処理される一時受取で退職金を受給したものとして計算します。

所得税の計算方法

退職金に掛けられる所得税と住民税がいくらになるかを算出するには、退職所得控除額を算出する必要があります。

退職所得控除額は勤続年数20年を境に控除額が変動します。

| 勤続年数 |

退職所得控除額 |

| 20年以下 |

40万円×勤続年数

※合計が80万円に満たない場合は80万円 |

| 20年以上 |

800万円+70万円×(勤続年数-20年) |

控除額が判明したら、課税対象になる課税退職所得金額の算出から行います。

上記計算式を用いて、課税退職所得金額を出したら、所定の税率を乗じてから控除額を差し引くことで納める税額が分かります。

以下は、所得税算出時にかけられる取得税率になります。

| 課税される金額 |

税率 |

控除額 |

| 1,000円~195万円未満 |

5% |

0 |

| 195万円~330万円未満 |

10% |

97,500円 |

| 330万円~695万円未満 |

20% |

427,500円 |

| 695万円~900万円未満 |

23% |

636,000円 |

| 900万円~1,800万円未満 |

33% |

1,536,000円 |

| 1,800万円以上 |

40% |

2,796,000円 |

復興特別所得税

2037年まで納税義務が課せられている復興特別所得税の税額は先ほど算出した所得税に2.1%をかけることで算出できます。

住民税の計算方法

住民税は、所得税を算出する時に出した課税退職所得金額を用いて算出します。

なお、住民税率は県民税と市民税の2つを合算して一律10%になるように調整されています。

退職金に税金はいくらかかる?課される税金の種類・計算方法・3通りの受け取り方を紹介

納税義務が免除されるケース

所得税と復興特別所得税、住民税が退職金には課せられるわけですが、納税義務を免除されるケースもあります。

そのケースというものが、退職所得控除額が退職金を上回っている状態のときです。

退職所得控除額は、勤続年数に応じて控除額が大きくなっていきます。

前述した退職所得控除の計算方法を用いた時、算出額が0もしくはマイナスだった場合、所得税と住民税の納税義務は免除されます。

つまり、所得税と復興特別所得税、住民税の納税義務が課せられるときは、退職所得額が退職所得控除額を上回ったときと覚えておきましょう。

なお、退職所得控除額は以下のように設定されています。

| 勤続年数 |

退職所得控除額 |

| 1~2年 |

80万円 |

| 3年 |

120万円 |

| 5年 |

200万円 |

| 10年 |

400万円 |

| 15年 |

600万円 |

| 20年 |

800万円 |

| 30年 |

1500万円 |

| 35年 |

1850万円 |

| 40年 |

2200万円 |

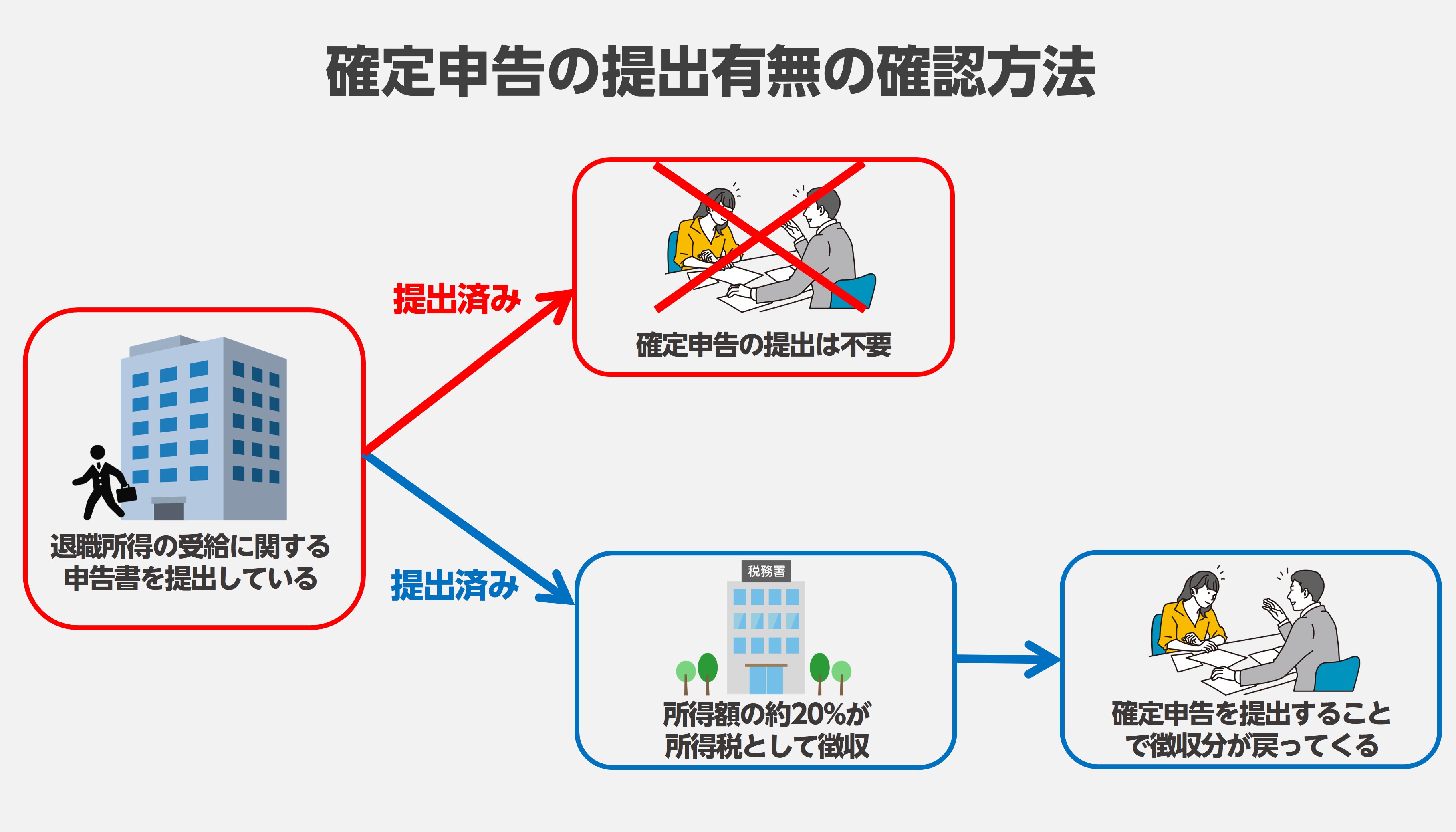

会社から退職金を受け取って年を越した後の2月半ばから3月半ばにかけて確定申告の提出を税務省から求められます。

この時、確定申告の提出を行った方がいいのか分からないという方もいらっしゃいますが、退職金を受け取るとき、すでに所得税と住民税の課税分が源泉徴収されているので、原則、確定申告の提出は不要です。

ただし、退職金を受け取る前に退職所得の受給に関する申告書を提出していることが条件です。

もし申告書が未提出であれば、所得額の約20%が所得税として徴収されてしまいます。

しかし、確定申告を行うことで所得税として徴収された分を還付金として受け取ることが可能です。

なお、確定申告を行うときは源泉徴収票が必要になるので、無くさずに保管しておきましょう。

ここまで、退職金が年収にカウントされるのか否かを解説すると同時に、退職金に掛けられる税金の計算方法を紹介してきました。

会社を辞める時に受け取る退職金は、給与所得などとは異なる一時所得の部類になるため、年収には含まれません。

また退職金に掛けられる税金を計算する場合も、税制優遇による配慮から別枠で税額を算出しています。

ただし、退職金の受け取り方を変えるだけで、所得の取り扱い方が変わるのでご注意ください。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】