- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

この記事の監修

家計とマイホーム相談室HP https://my-home-fp.com/

所在地:450-0002 名古屋市中村区名駅4丁目-15-19 大清ビル4階

TEL:052-766-6826 FAX:052-766-6824

建設業界歴26年の、建築に精通した住宅専門ファイナンシャルプランナー。

住宅購入者の味方として、資金計画・住宅ローン、物件・住宅会社選びや建物検査、さらに入居後のライフプランまで一貫して、マイホーム購入を成功に導く専門家。

1000組を超す住宅取得や家計改善を診たノウハウを、「マイホーム予算診断」など独自に体系化している。

「本当の意味で住宅購入者の味方でありたい」との想いから、住宅や保中。

年100組以上の相談を受け、1000万円のコスト削減を達成、「安心してお得に理想の家が実現した」と喜びの声が多数寄せられる。

現在、住宅専門誌への執筆ほか、大学や自治体、住宅金融支援機構などで年90回以上講演し、「とても分かりやすい」と好評を博す。

売り手主導で"クレーム産業"と呼ばれる住宅・不動産業界の体質を変え、買い手主導の家づくりを世に広めるべく、奮闘中。

1971年神奈川県鎌倉市生まれ、愛知県津島市在住。

【資格等】

- CFP(サーティファイド・ファイナンシャル・プランナー)

- 住宅ローンアドバイザー

- 宅地建物取引士

- 公認ホームインスペクター(NPO法人日本ホームインスペクターズ協会)

- 金城学院大学非常勤講師

家を購入する人の多くは、併せて住宅ローンを利用するようになります。

持家がある人の多くが住宅ローンを利用していますが、一方でローン審査に通らない人も少なからずいます。

住宅ローンに通らない人にはどんな特徴があるのでしょうか?また、万が一審査に落ちた時はまず何をすればよいのでしょうか?

詳しく解説していきます!

→

審査が甘い・通りやすい?住宅ローンランキング!審査の緩い借りやすい銀行を見抜くコツ

- 人気の住宅ローン【2024年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

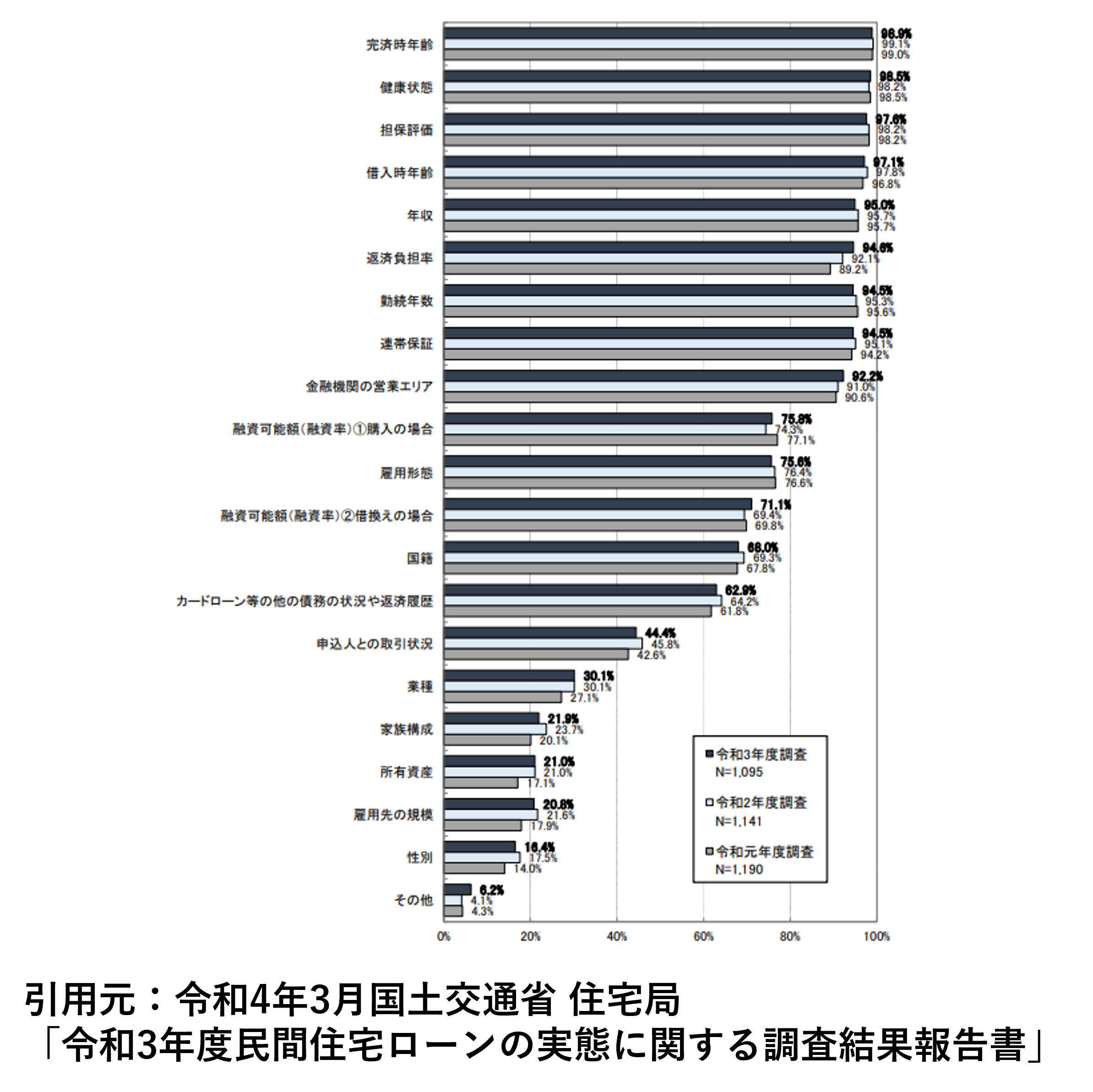

住宅ローン審査に落ちる原因の調査結果

令和3年度に実施された、金融機関が融資を行う際に考慮する項目は次の通りの結果となりました。

令和3年度調査では、「完済時年齢」(98.9%)、「健康状態」(98.5%)、「担保評価」 (97.6%)、「借入時年齢」(97.1%)、「年収」(95.0%)、「勤続年数」(94.5%)、 「連帯保証」(94.5%)等について、引き続き9割以上の機関が融資を行う際の審査項目と している。

令和3年度民間住宅ローンの実態に関する調査結果報告書

上記の結果は、国内の銀行132校を中心に信用金庫や信用組合等を含めた計1,250を調査対象とした結果となっております。

一番多くの金融機関が融資するか判断する際に確認をしているのが完済時の年齢です。

そのほかにも、健康状態・担保評価・借入時年齢・年収・勤続年数・連帯保証などは9割以上の銀行が審査対象項目としています。

住宅ローンの利用を検討している人は、ぜひこの調査結果を参考にしてください。

住宅ローンの事前審査で落ちてしまう原因と理由

住宅ローンに申し込んでも本審査の前の仮審査で落ちてしまう人もいます。

ローンを利用して住宅を購入する際は、本審査の前に仮審査があります。

仮審査で落ちてしまうというのは、金融機関にとっては審査をするまでもなく組むことができないということになります。

5,6社以上の複数の金融機関を受けてすべて仮審査で落ちてしまう場合は、何か特別な理由があると考えることができます。

雇用形態が契約社員だから仮審査に落ちてしまうという次元ではなく、ローンを組む際に必要な申込条件自体を満たしていないといった明らかな不足がある可能性が高いです。

ローン返済期間の設定ミス

一部の方は住宅ローンを30年ほどのスパンで借りるものというイメージを持っています。

しかし、意外にも住宅ローンの審査に通る方の完済期間は平均14年前後しかありません。

返済期間が長いほど月々の返済は楽ですが、将来的に病気で支払いが止まるリスクも十分あります。

例えば三菱UFJ銀行住宅ローンは完済時の年齢を満80歳までと定めていますが、厚生労働省が発表した2018年の男性の平均寿命が81.25歳になります。

銀行側も条件にそう書いていても、亡くなる1年前まで返済ができると恐らく想定していません。

ここで参考にしてほしいのが、同じく厚労相が発表している資料の「日常生活に制限のない期間の平均」という項目です。

それによると、平均寿命の-9~10歳までが健康に問題なく生活できる限界だということが分かります。

金融機関も完済まで病気なく、お金の安定供給ができるかをチェックしているので、実質的な完済年齢の上限は70歳程度に定めておくのが良いでしょう。

クレジットカードの長期延滞

収入・年齢ともに問題ないのに仮審査に落ちる例で多いのが、知らない間のクレジットカードを長期滞納しているケースです。

急速にキャッシュレス化が進展したことで、使い勝手が分からず滞納してしまう方が増えています。

クレカや他ローンの長期延滞は住宅ローン審査で重く見られ、超高収入の企業経営者がクレジットカードの滞納で審査に落ちるケースも多々あるほどです。

信用情報は開示請求したら誰でもチェックできます。仮審査落ちが続いた時は、一度チェックすることをおすすめします。

ローンの期間や金額が大きすぎる

住宅ローンの申請時、ローンの期間や金額が大きすぎると審査に落ちる可能性があります。

これは、金融機関がローンの返済リスクを評価するための重要な要素で、申請者の年齢、収入、職歴などに比べてローンの期間や金額が過大と判断される場合、申請は通常、却下されます。

金融機関は、長期間にわたり安定した収入を維持し、ローンを返済し続ける能力があるという証拠がない限り、高額のローンや長期のローンに対しては慎重になります。

特に、申請者が年配で、ローンの返済期間が退職年齢を超えている場合、そのリスクは高まります。

また、収入に対する借入額の比率が高すぎると、返済能力に疑問が投げかけられることもあります。

自己資金が少ない

自己資金とは、住宅購入時に申請者自身が出す金額のことを指します。

この自己資金が少ない場合、申請者の財務管理能力や、返済に対する意思を疑われる可能性があります。

自己資金が多いほど、金融機関は申請者の返済能力を高く評価し、住宅ローンの承認確率は高まります。

自己資金が少ない場合、金融機関はそれが不十分な貯蓄習慣、収入の不安定さ、または他の債務による負担を示していると見なすことがあります。

これらはすべて、ローン返済に対するリスクを高める要素となり、その結果、住宅ローンの審査に落ちる可能性が高まります。

借入れ総額が多い

借入れ総額が多いというのは、申請者が他の金融機関から既に大量の借入れがある状態を指します。

この状況では、新たに住宅ローンを申請するのは困難になることがあります。

借入れ総額が多いということは、それだけ返済負担が大きいということを意味し、これが新たなローン返済の可能性を低下させます。

特に、他のローンの返済が滞っている場合や、多額のクレジットカードの債務がある場合などは、金融機関は申請者に対して高いリスクを認識します。

したがって、新たな住宅ローンの審査に落ちる可能性が高まります。

この問題を解決するには、他のローンの返済を優先し、借入れ総額をできるだけ減らすことが重要です。

住宅ローンの本審査に落ちてしまう原因と理由

住宅ローン審査に通らない人の特徴を見ていると、不思議なことに共通する傾向があります。

ここからは、住宅ローン審査に通らない主な理由を紹介していきます。

→住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説

金融機関の定める条件を満たしていない

住宅ローンの申し込み条件は、金融機関によっても異なります。

人気住宅ローンの申し込み条件(年収、勤続年数)を比較した表がこちらです。

| 住宅ローン名 |

前年度の年収 |

勤続年数 |

| 楽天銀行「フラット35」 |

約100万円から |

1年以上必要 |

| ARUHI「フラット35」 |

約100万円から |

1年以上必要 |

| 住信SBIネット銀行「フラット35」 |

約100万円から |

1年以上必要 |

| イオン銀行住宅ローン |

約100万円から |

3年以上必要 |

| auじぶん銀行住宅ローン |

200万円から |

3年以上必要 |

| au住宅ローン |

200万円から |

3年以上必要 |

| 三菱UFJ銀行住宅ローン |

200万円から |

1年以上必要 |

| 新生銀行住宅ローン |

300万円から |

2年以上必要 |

| ソニー銀行住宅ローン |

400万円から |

3年以上必要 |

| 楽天銀行住宅ローン(金利選択型) |

400万円から |

2年以上必要 |

| 住信SBIネット銀行ネット専用住宅ローン |

安定収入が必要 |

3年以上必要 |

| みずほ銀行ネット借り換え住宅ローン |

安定収入が必要 |

2年以上必要 |

申し込み条件を満たしていない住宅ローンに申し込んでも、確実に審査に落ちてしまいます。

金利や限度額に目がいきがちですが、条件をしっかりチェックしておきましょう。

年収が低い

住宅ローン審査に通らない最も大きな理由は、やはり年収が低いことでしょう。

ローン(貸金業)は、貸したお金を利息込みで返してもらわないと事業として成り立ちません。

そのため、申し込み者の年収は住宅ローン審査の大きな要素の一つになっています。

派遣社員・契約社員・フリーターは厳しい傾向にある

正社員、公務員以外のステータスの方は、住宅ローン審査に通りにくいです。

収入の安定性や保険・福利厚生の充実度から見て、将来的に返済が滞るリスクが大きいからです。

ただ、最近は正社員以外でもしっかり収入があれば評価する金融機関も増えています。

審査落ちに直結する項目ではないことを覚えておきましょう。

返済能力が求められる

年収が高い人が審査に通りやすいのは、確かに事実としてありますが、重要なのは年収が高いことではなく組んだローンをしっかりと返済する能力があるかどうかという点です。

そのため、高収入の人であっても借入額が大きくローンの返済が困難だと判断されたg場合は、住宅ローン審査を通過することは難しいです。

反対に、低収入であったとしても余裕をもって返済できる借入額・返済期間であれば審査に通過しやすいです。

あくまでも見ているのは、返済負担率(収入に占める返済額の割合)です。

単純な収入額よりも住宅ローン審査では重視されている項目となります。

継続性・安定性が評価される

住宅ローン審査では住宅ローン返済の能力を直近1年間だけで判断しません。

住宅ローンは最大で35年まで組むことができ20年、30年といった長期スパンでの返済となります。

そのため、直近の年収だけでなく今後も途切れず継続的に収入を得ることができるか、安定的に収入が増えていくかが重要な要素としてみられます。

収入の安定性をチェックする際に参考になるのが勤続年数と勤務先の規模です。

勤続年数が長いほど今後の離職率は低く、重要なポストに今後つく可能性も高まります。

また、勤務先の規模が大きいほど今後の倒産や減給の可能性は低いですし、福利厚生がしっかりしているので万が一の時の収入も確保できます。

歩合給の方は特に給与の変動が起こりやすいので、源泉徴収や給与明細を数ヶ月~数年分提出してもらい、その平均値で判断するようになります。

年収から検討する住宅ローンの目安はいくら?年収別で見る借入可能額・無理なく返済するポイント

信用情報にキズがついている

信用情報にキズがついていても、住宅ローンの審査には落ちます。

信用情報にキズがつく理由としては、過去のローン延滞や借金、債務整理の経験などが挙げられます。

個人の信用情報は、JICC、CIC、JBAという3つの信用情報機関に登録され、金融機関は住宅ローン審査の時に開示して、審査の参考にします。

金融事故の情報にはそれぞれ登録期間があり、それを過ぎると履歴から削除されます。

| 事故情報 |

JICCの登録期間 |

CICの登録期間 |

JBAの登録期間 |

| 支払いの延滞に関する情報 |

最大5年以内 |

5年を超えない期間 |

5年を超えない期間 |

債権回収

債務整理

保証履行

強制解約

破産申立

債務譲渡 |

― |

5年を超えない期間(債権譲渡に関しては、発生から1年を超えない期間) |

決定から10年を超えない期間 |

| 不渡り情報 |

― |

― |

発生から6ヶ月を超えない期間(取引停止処分の場合は処分日から5年を超えない期間) |

| クレカやローンへの申込情報 |

照会日から6ヶ月間 |

照会日から6ヶ月間 |

照会日から6ヶ月間 |

| クレジット情報 |

契約期間中~終了後5年以内 |

契約期間中~終了後5年以内 |

契約期間中~終了後5年以内 |

| 利用記録 |

利用日より6ヶ月間 |

利用日より6ヶ月間 |

利用日より6ヶ月間 |

登録期間を過ぎると、信用情報はクリーンな状態になり、再び審査に通るようになります。

金融事故を起こしてしまった時は、削除されるのを待ってから申し込むのが理想的です。

CICに異動があるかがポイント

金融機関の指定信用情報機関になることの多いCICですが、開示した時に「異動」という文字があれば審査に通る見込みはほぼありません。

この異動というステータスは、返済の滞納が61日以上続く場合などを指します。

こうなってしまうと、大企業に務める高収入の方でも住宅ローン審査には通りません。

CICの信用情報は個人でも開示請求できるので、不安な方は一度「異動」があるかチェックしておきましょう。

複数社から借入をしている

すでに他の会社からローンを借りている場合、新規の借入れ審査に通りにくくなります。

返済負担率には、他社借入れの返済も含まれます。

つまり、A、B社からお金を借りていて、C社からもお金を借りる時、C社の審査では年収に占めるA、B、C社の返済総額を返済負担率とみなします。

つまり、審査に落ちる可能性が非常に高くなるのです。

また、例えば1社から100万円を借りるよりも、3社から30万円ずつ(計90万円)借りるほうが、金融機関の評価は低いと言われています。

たとえ総借入額が低額でも、何社からもお金を借りている時点で審査に通るのは難しくなってしまいます。

申し込み内容に虚偽情報がある

申し込み内容で嘘をついても、それが100%バレる訳ではありません。

特に数字を記入する項目の場合、金融機関によっては概算値でOKと言っているところもあるので1万円以下まで正確に記入しないと審査に落ちるという訳ではないようです。

ただ、あまりに現実とかけはなれた額を記入すれば、故意に嘘をついているとみなされ、問答無用で審査に落とされてしまいます。

ローン商品の口コミには「年収で嘘をついてもバレずに通った」という内容のものが良くありますが、その方の年収水増しは実際にはわずかで、嘘をついていなくても通っていた可能性が高いです。

少しばかり年収を水増ししても審査の結果が良くなる訳ではありません。リスクを考えると嘘をつかないほうが無難でしょう。

勤続年数が短い

住宅ローン審査では、勤続年数の長さも良くチェックされます。

住宅ローンを完済するには、長年安定して収入を得ることが不可欠です。勤続年数の長い人ほど収入が安定し、その後の離職率も低いので、銀行も安心して融資ができるのです。

勤続年数が1年未満の方は上記で挙げた住宅ローンの申込基準を満たしていないので、審査に通ることはできません。

ただ、勤続年数が1年未満であっても、転職先が公務員や上場企業など安定性が高かったり、ヘッドハンティングなど同業種でのステップアップと見なされれば、住宅ローンの審査に通ることもあります。

また、フラット35は勤続年数が1年未満でも住宅ローンの審査を申し込むことができます。

申告内容・提出書類が不適格

自営業者・個人事業主は、審査時に事業計画の提出を求められるケースもあります。

この計画書の根拠が薄かったりすると、審査に落とされる可能性があります。

個人でも担当者に言っていることの根拠が薄いと、審査に通りにくいです。

住宅ローン審査では厳正な事実がベースになるので、口から出まかせの言葉は逆にマイナスになってしまいます。

外国籍・帰化している

住宅ローンを借りるためには、基本的に日本国籍を持っているか、永住許可を持っている必要があります。

外国籍でも受けられる住宅ローンは全体の5%ほどしかなく、これら一部の住宅ローンでも審査に不利になるのは免れません。

親族が借金を抱えている

親が経営する会社が倒産した、配偶者がギャンブルで多額の借金を抱えているといった場合、住宅ローン審査では不利になります。

この場合、問題を抱えている方の代わりに家族が審査を受けている可能性を疑われます。

また、借金を持つ方が連帯保証人になれば、もしもの時のリスクが増大します。

家族の情報は信用情報機関を通じてチェックできるので嘘をついてもバレてしまいます。注意しましょう。

独身でも住宅ローンは組める?単身世帯が審査で見られる項目・借入時の注意点を紹介

クレジットカードに問題を抱えている

絶対通るステータスの人がなぜか住宅ローン審査に落ちてしまい困っているところ、よくよく聞くとクレジットカードの使い方が理由だったということも少なからずあります。

信用情報に登録されるのは、ローンの借入れ状況や滞納など思っている方は多いです。

しかし実際には、クレジットカードや奨学金の支払い滞納なども信用情報機関に掲載されます。

お金に関するサービスの利用状況全般が、信用情報としてチェックされると考えたほうが良いでしょう。

また、信用情報に登録されるのはキャッシング枠の返済滞納やリボ払い手数料の滞納だけではありません。

一括払いの引き落としの残高不足の経験も積もり積もれば住宅ローン審査に悪影響を与えます。

信用情報をクリーンに保つには、日頃からこうしたサービスの利用には気を配っておく必要があります。

また、クレジットカードにキャッシング枠を設定している場合、すでに借入をしているものと見なされ、そのキャッシング枠の分だけ借入額を加算して返済負担率が計算されます。

もしキャッシング枠を設定しているクレジットカードを何枚も保有している場合は、使っていないクレジットカードは解約した方が住宅ローンの審査は通りやすくなります。

健康状態が良くない

申込者の健康状態も、住宅ローン審査には重要なポイントです。

最大35年の長い返済期間の中で、安定した返済額を稼ぐには健康であることが必須だからです。

健康の証明も本審査前に書類を提出しておこないますが、この時に問題があると判断されれば、事前審査に通っていても本審査で落とされてしまいます。

団信を契約する際に告知が必要な主な病気は以下の通りです。

- 糖尿病/脂質異常症/高尿酸血症/痛風など

- 狭心症/心筋梗塞/不整脈/心房細動/期外収縮/心臓弁膜症/高血圧症/血栓症静脈炎など

- 脳卒中/脳動脈瘤/てんかん/ギランバレー症候群など

- うつ病/自律神経失調症/適応障害/不安障害/強迫性障害/パニック障害/睡眠障害/神経症など

- 潰瘍性大腸炎/クローン病/逆流性食道炎/連胃潰瘍/十二指腸潰瘍/大腸ポリープなど

- 肝炎/ウイルス肝炎/肝機能障害/脂肪肝/胆石/胆嚢ポリープなど

- 喘息/気管支炎/肺炎/肺血栓塞栓症/結核/睡眠時無呼吸症候群など

- 緑内障/白内障/網膜剥離/難聴/副鼻腔炎など

- バセドウ病/甲状腺機能低下症/リウマチ性疾患/橋本病/全身性エリテマトーデスなど

- 貧血/赤血球/白血球の数値異常など

- 妊娠/子宮筋腫/卵巣嚢腫/子宮頸部異形成/子宮内膜炎など

※イオン銀行「ワイド団信」の例を引用

こうしたカテゴリ化された病気以外にも、うつ気味であるといった症状が審査落ちにつながるケースもあります。

住宅ローンで病気があると審査を通過できないとは?団信の審査基準・対処方法を解説

担保物件が良くない

申込者自身のステータスに問題がなくても、担保の対象になる物件に問題があって審査に落ちるケースもあります。

前提として、違法建築に融資をしてくれる住宅ローンはありません。

違法建築の例

- 基準の建ぺい率を超えている

- 基準の容積率を超えている

- 斜線制限が守られていない

- 防火基準・耐震構造が基準に達していない

- 建築確認・検査などが行われていない

ただ、違法物件の中には既存不適格というものがあります。

これは、今同じものを立て直すことはできないけど、当時の建築基準法の条件は満たしている物件のことです。

悪質な違法建築ではないので、銀行によっては融資が認められることもあります。

申し込み内容に不備がある

事前審査では申込者の申告内容をチェックし、本審査でそれが本当か確かめるという流れになります。

本審査の前に提出した給与明細・厳選徴収票などの書類の内容が自己申告と大きくズレていれば、審査に落ちる可能性が高いです。

住宅ローン本審査に落ちる確率は5%

仮審査に通って本審査に落ちる方も少なからずいますが、そんな方は各金融機関に5%程度しかいません。

そのうち、事前申し込みの嘘が理由で落ちた人を除けば、シンプルに審査基準を満たせず落ちた方は全体の2~3%程度でしょう。

※金融機関によって数値には差があります。

申込者自身に思い当たる節がない限りは、一度事前審査に通ったなら堂々と本審査を受けてOKです。

それでも本審査が不安な方は、対策をしっかりやって不安な部分を徹底的につぶしていくしかないでしょう。

ローン審査中に転職・入院してしまう

事前審査完了から本審査完了までの間に転職や入院などの大きなイベントがあると、審査に落ちる可能性が高いです。

事前審査に通ったからといって安心して、大きな出費をすることのないようにしましょう。

POINT

住宅ローン審査は申込時のステータスではなく、常に最新の情報でおこなわれる

保証会社・提供元の審査に通らない

住宅ローンの中には、事前審査をするところと本審査をするところが異なるケースもあります。

最近人気のフラット35は、事前審査は販売委託先である全国の金融機関がおこない、本審査は提供元である住宅金融支援機構がおこないます。

本審査と事前審査で見るポイントにズレがあれば、本審査で落ちる可能性もあります。

住宅ローン審査に落ちた人の体験談

- 人気の住宅ローン【2024年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローン審査に落ちた人の体験談について紹介します。

住宅ローンの総合的判断とは何を指しているの?判断される内容・判断基準を紹介

転職が原因で住宅ローン審査に落ちた

| お名前 |

Aさん(仮) |

| 年齢 |

30代 |

| 職業 |

会社員(IT・営業) |

| 年収 |

490万円 |

返済額をシミュレーションすると月々の返済は8万円弱。家族3人で家賃11万5,000円なので、余裕と思ってたらまさかの不通過。

最初は意味が分からず、妻の借金も疑いましたが、どうやら原因は昨年転職したことにあるよう。

勤続年数の基準が緩いフラット35に申し込んで、2度めは通りました。

年齢が原因で住宅ローン審査に落ちた

| お名前 |

Kさん(仮) |

| 年齢 |

46歳 |

| 職業 |

会社員 |

| 年収 |

600万円 |

最初に住宅ローンを2社申し込んだら、どちらも審査に落ちました。

簡単に通るものだと思っていたので、かなりショックを受けてトラウマになっちゃってました。

相談をしてみると、今の年齢で35年フルローンを組むと、定年後もローンが残るので通りにくいとのこと。

月々の返済額を上げる代わりにトータルコストを抑える方向で調整し、何とか審査に通過できました。

収入が原因で住宅ローン審査に落ちた

| お名前 |

Kさん(仮) |

| 年齢 |

29歳 |

| 職業 |

会社員 |

| 年収 |

1050万円 |

年収も同年齢に比べたらかなり高く、高級賃貸で何不自由ない生活を送っていました。

結婚、出産を機にマイホームの新築を進めていたのですが、住宅ローン審査に落ちてしまう事態に…。

原因が分からず妻と悩んでいたのですが、FPと相談した時に、給与体系が問題だと分かりました。

額面の年収で言うと私は1000万円を超えているものの、月の固定給は20万、それ以外はインセンティブという形態になっています。

この形態だと住宅ローン審査に通る見込みは薄いと言われたので、今ではプロパーローンなどの利用も検討しています。

担保物件が原因で住宅ローン審査に落ちた

| お名前 |

Iさん(仮) |

| 年齢 |

39歳 |

| 職業 |

会社員 |

| 年収 |

550万円 |

私の信用情報や属性に関しては特に問題がないと思っていたが、結果は審査落ち。

調べたところ、購入した中古物件が再建築不可で、かつ新耐震基準を満たしていないことが分かりました。

印象の良い家だったので古さは特に意識せず購入しましたが、まさか住宅ローン審査で引っかかるとは思いもよりませんでした。

健康状態が原因で住宅ローン審査に落ちた

| お名前 |

Iさん(仮) |

| 年齢 |

35歳 |

| 職業 |

会社員 |

| 年収 |

650万円 |

勤務先、年収ともに問題なく、頭金をしっかり準備していたにも関わらず審査に落ちてしまいました。

理由が分からずFPに相談したところ、「恐らく1年前の手術が原因で、団信の審査に落ちたのだろう」ということを言われました。

それ以外の問題は特にないということだったので、次は時期をずらしてみます。

リフォーム・増築資金が原因で住宅ローン審査に落ちた

| お名前 |

Fさん(仮) |

| 年齢 |

32歳 |

| 職業 |

会社員 |

| 年収 |

700万円 |

注文住宅を建てるほどの余裕がなかったので、中古の分譲マンションを購入してリフォームする計画でいました。

やり方としては、購入資金+リフォーム資金をまとめて住宅ローンで借りて対応するという方法を取るつもりでしたが、審査で借りすぎが原因で落とされてしまいました。

自己資金で対応できる部分を再度見直して、もう一度借入計画を立てようと思います。

住宅ローンの審査落ちを防ぐ方法・対策

住宅ローンの審査に落ちてしまう理由が分かったら、後は住宅ローンの審査落ちを防ぐ方法・対策をするだけです。

落ちてしまった理由を調べ改善することで、住宅ローンを組んで夢のマイホームを購入することができます。

ただ、物件の名義人が複数・自営業といった場合は違った対応が必要な場合もあります。

ここからは、特に審査落ちの可能性が高いケースの紹介と、対処法を解説していきます。

ペアローンで審査を受ける

夫婦のうち一方が住宅ローンの名義人となって申し込むケースも多いです。

ただ、この場合は厳密に言うと審査時に収入額が合算されず、配偶者が連帯保証人になっても離婚のリスクがあるので、金融機関の審査に上手く通りません。

共働き夫婦の場合は収入を合算する、ぺアローンを使うといった方法で審査通過率を上げることができます。

3期連続安定を目指す

自営業者が住宅ローン審査に申し込む際は、「所得が直近3年間で黒字を維持できているか」を見られます。

ここが平均的に高いこと、年毎の幅が少ないことを評価するので、最近一気に収益が上がってきたからといって、審査で有利になる訳ではないのです。

もともと自営業者は住宅ローン審査で不利なので、申し込むタイミングはしっかり考えましょう。

3期分の決算を改善する

経営者は比較的自由に自分の報酬額を決められる上、会社の経営状況によっては役員報酬がカットされるため、会社員のように安定収入とはみなされません。

そのため、経営する会社の過去3期分の決算も住宅ローンの審査の対象となり、赤字があったり債務超過になるなど経営状態に難があると判断されれば、いくら年収が高くても住宅ローンの審査には通りません。

セカンドハウスローンを避ける

別荘やセカンドハウスで利用できる住宅ローンにセカンドハウスローンというものがあります。

通常、住宅ローンの利用は1人につき1回ですが、セカンドハウスローンは自宅用の住宅ローンと併用することが可能です。

ただ、セカンドハウスローンは通常の住宅ローンより審査が厳しく、金利も高い傾向にあります。

十分な頭金を用意できる、将来的に潤沢な収益を変動なくもらえる自信のある富裕層以外は使いこなすのが難しいでしょう。

奨学金は完済しておく

他のローンを借りていると住宅ローン審査で不利という認識は浸透してきましたが、現在では奨学金の返済状況も信用情報機関でチェックされるようになりました。

ただ、奨学金が残っているというだけでは審査落ちに直結するとは言えません。

少額金が残っていることが審査に影響するのは、返済を滞納してからになります。

奨学金を滞納するということは、申込時の自己申告では分からなかった問題点(金遣いが荒い、約束を守れないなど)があるのではないかと思われ、審査に落ちやすくなるためです。

奨学金に限らずクレジットカードのキャッシング枠など、どこからからお金を借りていて返済期限が設けられている場合は必ず守るようにしましょう。

奨学金は住宅ローン審査に影響する?審査に通す方法や関係性を詳しく解説

雇用形態を改善する

非正規雇用の方は平均の収入が低いだけでなく、入院など想定外のことが起こると収入が滞ってしまうので、住宅ローン審査では評価されません。

非正規雇用で稼げている人も多いですが、それでも審査では不利ということを覚えておきましょう。

非正規雇用でどうしても住宅ローンを組みたいなら、通りやすいフラット35をおすすめします。

永住権を取得する

外国籍の方でも住宅ローン申込を認めている金融機関は多いですが、現実的に永住権のない外国人が審査に申し込んでも、落ちる可能性はかなり高いです。

住宅ローン需要のある外国人は、例えば外資系で働く先進国出身の方や、日本にチャンスを求めてきた途上国出身の方がいます。

この場合、会社の都合ですぐ転勤になったり、ビザがすぐ切れたりする可能性が高く、完済まで至りにくいです。

外国人で住宅ローンを組む際は、まず永住権の取得を優先すべきでしょう。

親子リレーローンを活用する

高齢が原因で審査落ちしそうな人は親子リレーローンを検討してみましょう。

親子リレーローンは二世代返済を行なっていく方法で、住宅ローンを申請している人が高齢でもローンを組むことができます。

ただし親子リレーローンは、親子が同居しているもしくはする予定であったり、前年の税込み年収が100万円以上であったり条件が厳しいので注意しましょう。

担保価値のある物件を購入する

住宅ローンの借入金額が高額で審査落ちしそうな人は、借入金額を減らしましょう。

借入金額は月の返済が収入の30%を超えると審査に通らない可能性が高いです。

また返済額は住宅ローン以外も含めているので、他にローンを組んでいる人は全ての借入額を合計して判断しましょう。

購入予定の物件価格が低ければ、借入金額を減らし返済負担を抑えることができるのでおすすめです。

信用情報を回復する

信用情報に傷があると確認できた人は、6ヶ月程度期間をおいて申込みましょう。

ただし、頻繁に滞納している人や完済できていない場合はブラックリストに載っている可能性もあります。

信用情報は自分で確認することができるので、心配な人はチェックしておきましょう。

健康状態を改善する

健康状態に問題があり、住宅ローンを組むことができない場合はまずは健康になることを優先しましょう。

現時点で健康状態に問題があったとしても、治療を行い医師から完治の診断をもらうことで住宅ローンを組むことができるようになる可能性があります。

住宅ローン審査に落ちた時の対処法

ここまで住宅ローンの審査に通らない理由を紹介しましたが、実際に落ちてしまった時はどうすれば良いのでしょうか?

最初の審査に通らなかった場合、もう二度と住宅ローンを借りられない訳ではありません。

ただ、審査に落ちたらすぐ他社のローンに申し込んで良いという訳でもなく、いくつか注意するポイントがあります。

ここからは、住宅ローンに落ちた時はまず何をすべきかを解説していきます。

原因を明確化する

住宅ローン審査に落ちた際に最初に行うのが、住宅ローン審査に落ちた原因を明確化することです。

原因を明確化することで、何を改善すれば良いか明確化することができます。

住宅ローン審査を行った金融機関は、審査に落ちた理由を開示しないので答えがわからなく自分で推測する必要があります。

再申し込みをする

同時に複数の住宅ローンへ申し込んだり、住宅ローン審査に落ちてすぐに申し込んだりすると、審査に通りにくくなります。

理由としては、審査に通したところで他社と契約されるリスクがあること、お金にだらしない印象を与えることなどが挙げられます。

早くお金を借りたい気持ちもわかりますが、一度審査に落ちたら一旦時間を取り、しっかり落ちた原因を分析してから再申し込みをするようにしましょう。

住宅ローン審査に落ちても落ちる可能性が高い

カードローンなどでは、何社も同時に申し込むことや、審査に落ちてすぐに他社に申し込むのはNGだと言われています。

ただ住宅ローンの場合は同時に複数社を受けたり、落ちてすぐに他社に申し込んだりするのが当たり前になっています。

審査落ちの履歴を銀行はチェックできますが、何社も申し込むのが慣例になっている以上、履歴が評価に影響することはほぼ無いとみて良いでしょう。

ただ、似たような内容の住宅ローンに再申し込みした時、審査内容は落ちたローンとほぼ同じなので、再び落ちる可能性が高いです。

よく勘違いする方が多いのですが、例えば審査通過率が50%の住宅ローンの場合、見えない審査基準を通過した半分が審査に通り、残り半分がきれいに落ちています。

申込条件を満たせば、あとはコインの表と裏のように運任せという訳ではないのです。

すぐ再申し込みをすることはできますが、再審査に通るには属性の改善が必須になるので、おのずと時間を空けるべきでしょう。

まとまった頭金を準備する

住宅ローンを借りる時は、頭金が高額であるほど返済額が少なくなり、審査にも通りやすくなります。

一度審査に落ちてしまったら、その時よりも高額の頭金を準備して、再申し込みをするようにしましょう。

連帯保証人を立てる

住宅ローンの審査に連帯保証人は原則不要ですが、信頼できる人を保証人に立てて通過率をアップさせることもできます。

金融機関としても、返済が滞った時の担保になるので、融資をしやすいのです。

連帯保証人には配偶者や親族を立てることが多いですが、この保証人がブラックリスト入りしているような人だと逆効果なので注意しましょう。

また、連帯保証人を立てて万が一返済できなくなった時、大きな迷惑をかけることになることも肝に銘じておきましょう。

健康状態改善して医師に証明してもらう

健康状態に問題があり、住宅ローンを組むことができない場合はまずは健康になることを優先しましょう。

現時点で健康状態に問題があったとしても、治療を行い医師から完治の診断をもらうことで住宅ローンを組むことができるようになる可能性があります。

返済負担率を年収の25%以下にする

住宅ローン審査に通るには年収が重要ですが、なぜ年収が重要かと言うと高年収のほうが完済できる可能性が高いからです。

逆に返済額が少なければ年収がそこまで高くなくても、完済の可能性は広がり、審査に通りやすくなります。

まずは年収に占める返済額の割合が25%までにとどまっているか見直しましょう。

信用情報を確認する

住宅ローン審査では信用情報をチェックされますが、多くの方は「思い当たる節もないし、自分は大丈夫だろう」と根拠のない自信を持って審査に臨みます。

ただ、最近はキャッシュレス化の進展などもあり、本人が知らない間に信用情報が傷ついているケースが増えています。

確実に住宅ローン審査に通りたい方は、事前に信用情報機関に問い合わせ、情報の開示請求をおこないましょう。

信用情報の確認方法は次の通りです。

- CICの公式サイトを開く

- 手続き前の確認事項をチェック

- 受付番号の取得

- お客さま情報の入力

- PDFファイルで信用情報をダウンロード

落ちた理由が全く分からない場合、信用情報にキズがついている可能性が高いです。今後のためにも開示することをおすすめします。

より審査に通りやすい住宅ローンに申し込む

審査落ちの原因を分析し、改善したからといって、次の審査に必ず通る訳でもありません。

一度審査に落ちてしまうと、それも次の審査へ悪影響を与えます。原因を改善してもトータルの評価は以前より下がっている可能性が高いのです。

審査落ち後に違う住宅ローンの審査に申し込む時は、以前より審査の緩いところへ申し込むことをおすすめします。

特にフラット35や、信用金庫の住宅ローンは審査が緩いと言われています。審査が緩いからといってサービスが悪い訳ではないので、ぜひ幅広く検討してみてください。

→信用金庫の住宅ローンは審査が甘い?年収が低い方も通りやすいと言われる理由

提出する書類を増やす

どうしても住宅ローン審査に通らない。それでも延滞履歴やステータスの改善をすぐには出来ない状況下にある。

そんな方が転職などをせずに審査へ通りやすくする手段があります。それは、追加書類の作成と提出です。

申込内容では分からないあなたの熱意や将来の見通しを追加で提出し、評価してもらうことを目的としたものです。

例えば勤めている会社のキャリアプランを見せて「うちの会社は来年から爆発的に給料が上がる」ということを説明したり、個人事業主の方は事業計画をグラフ化したりして、今後の見通しが明るいことを担当者へ伝えます。

何もプラスの要素がないという方は、作文で熱意を伝えるのも一つの手です。

成功率は高いとは言えませんが、銀行側が熱意に押されるケースもありますし、何もやらないよりはマシと言えます。

住宅ローン審査に落ちてしまう人におすすめの住宅ローン

勤続年数に制限が無い住宅ローン

一般的に銀行の住宅ローンには勤続年数に制限があり、◯◯年以上働いていないと住宅ローンは組めたいといた形になっています。

しかし住宅ローンの中にも勤続年数の制限を設けていないものもあります。

ただし制限が無いからといって、勤続年数が重要視されない訳では無いので注意しましょう。

勤続年数に制限のない住宅ローンを組めば、働いてまだ3ヶ月しか経っていない人や1年未満の人でも住宅ローンの申込みができます。

健康診断結果の条件がゆるい住宅ローン

住宅ローンは通常団体信用保険に入ることが必須で、団信の診断結果によって落ちてしまう場合があります。

ただし、住宅ローンの中にも引受基準を緩和しているワイド団信もあります。

健康状態が心配という人は、団信の診査で落ちてしまった人はワイド団信を検討しましょう。

ペアローンを利用できる住宅ローン

借金が原因で診査に落ちた人は、夫婦2人で住宅ローンを組むペアローンがおすすめです。

夫婦2人で住宅ローンを組む為、借用限度額を引き上げることができます。

共働き夫婦におすすめのペアローンですが、諸費用が2倍かかることもあるので注意しましょう。

また、2人分の審査が必要になるので、通常より融資までに時間がかかってしまいます。

住宅ローンの審査に落ちた時に取る最終手段

審査対策を講じてもなお、住宅ローンの審査に落ちてしまった場合、住宅購入そのものを諦めた方がいいのかと落胆してしまう人もいます。

現に、誰もが通る住宅ローンは存在せず、申込者の事情によって審査落ちを期すケースは多々あります。

かといって、住宅ローンの利用を諦める必要はありません。

ここでは、住宅ローンの審査に落ちてしまった時に取る最終手段を3つ紹介します。

他行の住宅ローンに申し込む

住宅ローンの審査に落ちたとき、最初に考えられる選択肢は他の金融機関に申し込んでみることです。

金融機関ごとに審査基準や条件は異なりますので、他行に申し込むことでローンの承認を得られる可能性があります。

しかし、頻繁に多くの金融機関に申し込むと、信用情報機関で「申し込みが多い」と判断され、かえって審染が難しくなります。

そのため、計画的な申し込みが重要となります。また、何を理由に審査に落ちたかを理解し、次の申し込み時に改善することも大切です。

落ちた理由を考えて今一度対策を講じる

審査に落ちた理由を明確にすることは、再申請に向けた対策を講じるための第一歩です。

多くの場合、金融機関は審査に落ちた具体的な理由を教えてくれませんが、信用情報の確認、安定した収入の有無、他のローンや借金の状況、勤続年数などを確認することで対策が講じれます。

これらの要素を検証し、可能な限り改善することで、再審査時の成功率を高めましょう。

モゲチェックを利用する

モゲチェックは、住宅ローンの審査を事前に予測するための無料サービスです。

このサービスでは、所得や勤務先、信用情報などの基本情報を元に、ローン審査の通過可能性がチェックできます。

さらに、住宅ローンに詳しい専門家に申し込みに際して生まれた疑問や不安を相談すれば、悩み解決につながるアドバイスを提示してくれるだけじゃなく、申込者が置かれている状況でも審査通過率が高いローン商品を紹介してくれます。

もしも審査に落ちてしまっても、モゲチェックを利用すれば、自身がおかれている状況の把握ができ、改善点がどこになるのかが分かります。

その結果を基に、再度の審査に臨むことで、より高い確率で審査通過を期すでしょう。

信用情報に傷がある人は何年後にローンが組める?

ブラックリストに入ったら、基本的には信用情報機関の登録期間が切れるのを待つしかありません。

ただ、短期間の延滞などで受ける低評価を、自分の属性の高さでカバーして跳ね除けられるケースもあります。

金融事故を起こした時から、収入や雇用形態などの属性が大幅に改善され、かつ金融事故の度合いが比較的軽い場合は、期間を待たずに審査に通る例もあります。

逆に自己破産・債務整理などの重い金融事故は圧倒的な低評価につながるので、履歴の削除を待たないといけません。

注意したいのが、登録期間5年の金融事故を起こした時、「もう3年経ったからブラック度も少し薄まっている」と考え、住宅ローン審査を受けるのは意味がないということです。

金融機関は機械的に信用情報をチェックするので、期間内の時間の経過は意味がありません。

属性の改善に時間をかけたという意味では評価されるかも知れませんが、ただじっと待っているだけではブラック期間中に審査に通る確率は上がらないので気をつけましょう。

住宅ローン審査にあえて落ちる人もいる

最近では、住宅ローン審査にワザと落ちる方も増えています。

その理由としては、住宅ローン特約というものが大きく影響しています。

住宅ローン特約とは、購入や引き渡しの契約を結んだ後でも、住宅ローン審査に落ちれば帳消しになるという特約です。

中古の家を買ったがやはりキャンセルしたい場合や、家族が住み替えに乗り気なだけで本人は絶対に引っ越したくない場合などに、特約を使ってノーリスクで手続きを停止しようとする方がいるのです。

住宅ローン審査にあえて落ちることに関しては、特約で保証されている以上、訴えられるようなことはありません。

ただ、 故意に落ちたとしても信用情報には審査落ち情報が残り続けるので、その後に再度住宅ローンを組む時に不利な影響が出てしまいます。

また、住宅ローン審査を組む際は家族とも話し合った後、サービスが最も良い機関に申し込むと思います。

わざと審査に落ちると金融機関の社内ブラックリストに載り、二度とそこの住宅ローン審査に通らない可能性も出てきます。

住宅ローン審査にあえて落ちるのは仕方がない面もありますが、おすすめはできません。

審査落ち後でも再申請ができるおすすめの住宅ローン

住宅ローンの審査に落ちてしまっても、今後一生涯申し込みができないわけではありません。

落ちた原因を自身の手で調査し、改善が見込めれば、住宅ローンの審査を通過することができます。

以下は、審査基準を満たしていれば審査が通るおすすめ住宅ローンです。

PayPay銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円(10万円単位で借入可能) |

| 対応地域 |

全国 |

| 返済方法 |

毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 |

1年以上35年以内(1か月単位) |

| 保証料 |

不要 |

| 事務手数料 |

借入金額×年2.20%(消費税含む) |

| 遅延損害金 |

年14.0% |

| 火災保険 |

付保が必要 |

| 連帯保証人 |

- ペアローン:加入者がお互いに連帯保証人となる

- 収入合算:合算者が連帯保証人となる

|

| 団体信用生命保険 |

加入が必須 |

PayPay銀行住宅ローンは、ネット銀行の中でも随一の低金利体制を誇るローン商品です。

ローン審査に必要な書類は、すべてWeb上から提出できる仕様となっているので、店頭申込を手間に感じている方におすすめです。

さらに借入時に加入する団信のラインナップも充実しており、がん50%保障団信やがん100%保障団信、11疾病保障団信など、あらゆる事情に対応した保険を取り揃えています。

低金利で借入

申し込みはこちら!

PayPay銀行住宅ローンは評判が良い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

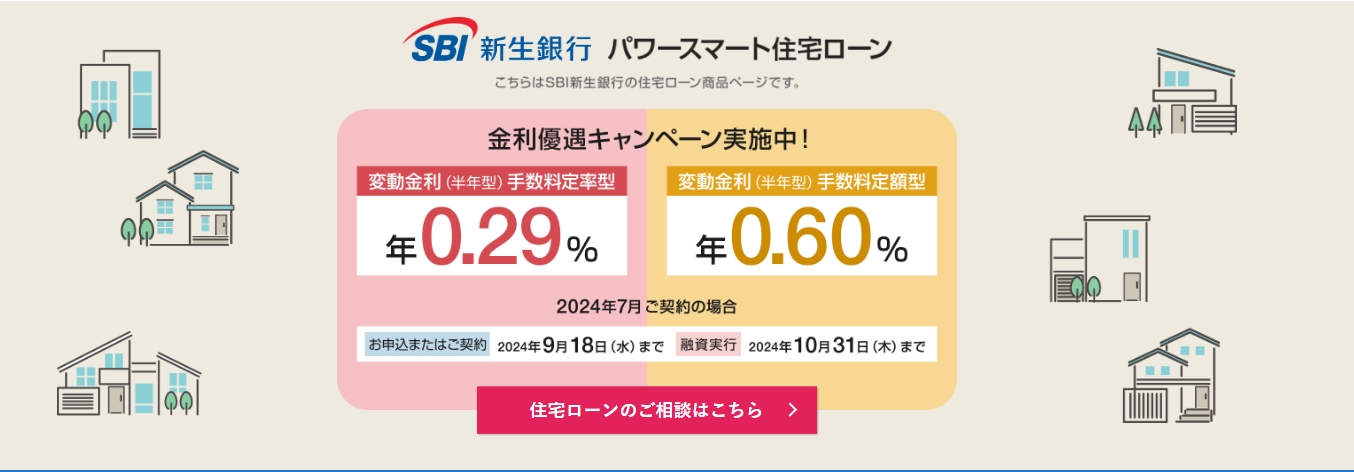

SBI新生銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

50万円~1億円 |

| 対応地域 |

全国(一部対応していない地域がある) |

| 返済方法 |

元利均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

| 口座変更手数料 |

無料 |

SBI新生銀行住宅ローンは、その極めて低い金利と諸経費の削減により、住宅ローンを検討している多くの人々にとって魅力的な選択肢として注目されています。

業界内で随一の金利条件により、大規模な財務計画が必要とされる住宅購入時の経済的負担を顕著に軽減することができ、特に自己資金が限られている借入希望者にとって、経済的な支援となっています。

SBI新生銀行は、転職直後や自営業者など従来の金融機関では融資が難しいとされていたケースに対しても、その柔軟な審査体制を通じて幅広い対応を見せています。

これにより、様々な背景を持つ借入希望者が住宅ローンを利用する機会を得られます。

特に注目されるステップダウン金利制度は、返済負担を時間の経過とともに軽減できる点で、将来のライフスタイルの変化や支出の増加にも柔軟に対応できるよう設計されています。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

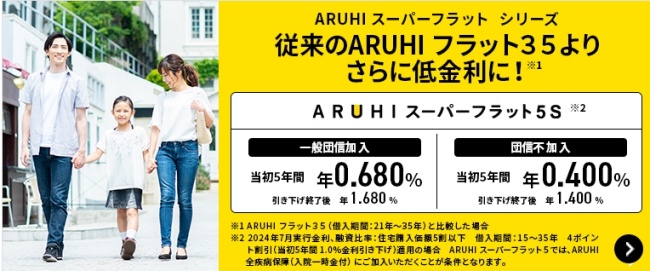

ARUHI住宅ローン

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込)

※ARUHI

スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込) |

ARUHI住宅ローンは、日本全国の住宅購入希望者に対して、特に低金利で知られる「ARUHIスーパーフラット」プランを含む、多様な融資オプションを提供している全国対応の住宅ローン専門の金融機関※です。

最低金利が0.68%からという極めて低いスタートラインは、自己資金が借入額の50%以上である場合に適用され、これがARUHIのサービスを業界内で際立たせています。

初期費用を軽減するための施策も特徴的で、オンライン申込みの場合は事務手数料が2.20%から1.10%へと大幅に割引されます。

これにより、ローンの利用開始時にかかるコストの削減が実現されます。

迅速な審査プロセスは、事前審査結果が最短即日で提供され、本審査の完了までが最短3営業日で可能となっており、スピーディな住宅購入を支援しています。

頭金0円でも申込可能!

申し込みはこちら!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

住信SBIネット銀行フラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元金均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

0円 |

| 事務手数料 |

借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、住宅ローンを検討している方々にとって、非常に魅力的な選択肢です。

業界内で最も低い金利を提供し、特に自己資金が限られている借入者に対して、市場内で類を見ない資金提供の機会を提供しています。

このような低金利政策により、借入者は住宅ローンの返済負担を長期間にわたって大幅に軽減することができます。

加えて、全疾病保障が無料で付帯されているため、病気や怪我で働けなくなった場合にローン返済が一定期間免除されるという大きな安心材料があります。

これにより、利用者は万が一のリスクに対しても安心して住宅ローンを利用することが可能となります。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

ソニー銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行住宅ローンは、多様な顧客のニーズに応えるために設計された柔軟な金利オプションと広範囲な融資範囲を特徴としています。

初期コストを削減するために、保証料は無料であり、変動金利と固定金利プランにはそれぞれ異なる事務手数料が設定されています。

この透明性と予測可能性は、顧客がローンをより理解しやすくし、早期返済を目指す場合には追加コストがかからない一繰り上げ返済手数料無料のオプションが利用できます。

また、金利の変動リスクを避けたい顧客のために固定期間オプションを提供し、新居購入時に支払う一定額以上の頭金に対して割引オプションを用意しています。

これらの特典は、ローンの総コストを削減する上で非常に有効です。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザは、SBIグループに属する銀行代理業者として、日本全国の住宅購入希望者に対して多彩な住宅ローンサービスを提供しています。

特に、保証料が不要で、返済プランの柔軟性を高める無料の繰り上げ返済オプションを提供することで、顧客は自己の財務計画を柔軟に管理し、初期費用を削減できます。

明確に設定された事務手数料は、借入金額の2.20%であり、これにより顧客はローン契約におけるコストを透明に把握でき、より安心してサービスが利用できます。

SBIマネープラザは、オンラインでのスムーズな申し込みプロセスと、必要に応じた対面でのサポートを組み合わせ、顧客に高い利便性を提供しています。

さらに、全疾病保障が無料で付帯する店舗での相談サービスを提供するなど、業界内でも際立ったユニークなサービスを展開しています。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

三菱UFJ銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以内(10万円単位)※1 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行が提供している住宅ローンは、低金利が売りであるネット銀行に引けを取らない金利設定で利用ができるうえ、申し込みから契約までの一連の手続きがすべてWeb上で済ませられます。

現在、変動金利で住宅ローンを組むと、年0.345%~年0.425%※2の範囲で住宅ローンを組むことができます。

さらに0.3%の金利を上乗せすることで利用できる三大疾病保障には、がん診断でローン返済が免除されたり、脳卒中や心筋梗塞の治療を目的にした入院には、保険金が下りるなどの手厚い保証が付いてきます。

※1.1億円を超える部分については別途ローン契約が必要

※2.適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

三菱UFJ銀行住宅ローンの口コミ・評判は悪い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 |

融資金額×2.2% |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 生命保険料 |

無料 |

住信SBIネット銀行は、住友信託銀行とSBIグループの出資で設立したネット銀行です。

ネット銀行に位置付く住信SBIネット銀行が提供している住宅ローンの強みは、ローン利用時に適用される金利が低く設定されている点です。

ネット銀行界隈でも上位に当たる低金利設定を維持しながら、住宅ローンを提供しています。

またネット銀行でありながら、債務者へのアフターサービスや各種保証も充実しています。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説住宅ローンの審査に落ちたのはなぜ?よくある質問にプロが回答

住宅ローンの審査に落ちてしまった方の口コミを見ていると、自分では絶対に通ると信じて疑わなかったにも関わらず、なぜか落ちてしまったという意見があります。

住宅ローンは審査基準を公開していないのでこのようなことが起こってしまいがちですが、審査に落ちるのには何かしらの理由があるので、金融機関を恨む前に落ちた理由を考えて改善していかないと、いつまでたっても改善は見込めません。

ここからは、なぜ住宅ローンの審査に落ちたのか分からない方に向けて、考えられる原因と対処法をプロが回答していきます。

Q.借金はあるけど延滞なく払っているのに落ちたのはなぜ?

| 質問者の性別 |

男 |

| 年齢 |

45歳 |

| 年収 |

約650万円 |

個信に異動がないことはCICとJICCの開示で確認済。

サラ金からの借金は100万円ほどありますが延滞は1度もありません。

審査中に担当から「なぜ貯金があるのに借金があるのか」という質問をされて、その時は上手くかわせたつもりでしたが、結果的に審査落ちでした。

他に手立てはないのでしょうか?

A.目的不明の借金は警戒される恐れがあります。

貯金が十分あるのに借金があるというのを問題に感じた可能性が高いですね。

質問者様が申し込んだ金融機関のように対面審査を重視するところの場合、行動の意図などをじっくり聞かれて評価に反映するケースが結構あります。

信用情報に借金や延滞情報が記載されている場合、お金にだらしない人・借金へのハードルが低い人という評価を受けて審査に通りにくくなりますが、今回もこの質問で同様の評価を受けた可能性があります。

また、CICとJICCで問題がなくても、KSCに事故歴がある可能性があるので、そちらもチェックしておきましょう。

対処法としてはフラット35のような審査の緩い住宅ローンを試すということも考えられますが、対面審査を大事にしている金融機関の場合、落ちた後に担当者のほうから改善案を直接提示してもらえるケースもあるので、そちらの指示に従うのも良いでしょう。

Q.携帯キャリアの手違いで審査に落とされて納得いきません

| 質問者の性別 |

男 |

| 年齢 |

35歳 |

| 年収 |

約500万円 |

まったく問題がなかったのに住宅ローンの仮審査で落ちてしまい、理由を問い合わせると銀行の担当者から個人情報に問題があると言われて、確認をしました。

すると機種代の未払い情報が記載されており、それが原因で審査に落ちたのだなと分かりました。

ただ実際に未払いがおこなわれた訳でなく、口座登録が何かの手違いで処理が遅れ、初月の請求が未払い扱いになったのが原因でした。

自分に非がないのにローン審査に落とされて、とても悔しい気持ちです。

何か手立てはないのでしょうか

A.ベテラン担当者を頼るか信用情報機関に直接問い合わせましょう

上記のような事例は非常に増えている上に、当時の状況説明がなかなか難しい部分もあります。

こうした状況に陥ってしまったら、まず銀行の中でも信用情報などに詳しく関係性が出来ている担当者に相談をして、対処してもらうようにしましょう。

金融機関によっては「そうは言っても事故は事故だ」と突っぱねるところがありますが、これに落ち込んではいけません。必ず手立てがあるはずです。

その他、本人が直接信用情報機関に問い合わせをした上で、事情を話してみるのも一つの手です。

Q.キャッシング枠のせいで住宅ローン審査に落ちた?

| 質問者の性別 |

男 |

| 年齢 |

43歳 |

| 年収 |

約380万円 |

住宅ローン審査に落ちました。

自分では思い当たる節がなく、いろんな記事を読んだり、相談サービスを使ったりしていると「カードのキャッシング枠が原因では?」ということになりました。

確かに自分が使っているクレジットカードには数十万円のキャッシング枠がありますが、そんなの僕以外にも持ってる人いますよね?

キャッシング枠があるだけですぐ落ちるもんなのでしょうか?

A.返済比率への影響はある!ただ否決の場合は他に原因がある可能性大

クレジットカードにキャッシング枠が設定されている場合、すでに借金をしているものと見なされます。

例えば10万円のキャッシング枠がある場合、適正の借入額から10万円を差し引かれた金額に減らされた上で融資される可能性が高いです。

ただ、キャッシング枠が高額でなく、減額ではなく否決ということなら、属性・信用情報に問題がある可能性のほうがずっと高いです。

開示請求をした上で改善することをおすすめします。

Q.審査落ちの後にお試しで別の土地でローンを組めた場合はどうなる?

| 質問者の性別 |

男 |

| 年齢 |

43歳 |

| 年収 |

約380万円 |

一度住宅ローンの審査に落ちてしまったので、借入先の見直しをおこないました。

事業で使うために購入した土地(すでに審査落ち)をまたすぐに審査に出すのは怖いので、倉庫の目的で購入したもう一つの土地でローン審査を受けました。

条件を下げたり、金融機関を変えたりしたところ、もう一つの土地の審査に無事通過しました。

その後、本命の土地の再審査を同じ金融機関の同じ商品で受けようと思います。

更に、もう一度落ちるのが怖いので、倉庫用の土地の借入額よりも落として審査を受ける予定です。

この場合、審査は確実に通ると考えて良いのでしょうか?

A.原則として審査通過できる可能性はかなり高い

この回答者の事例では、すでに金融機関が借入額と年収のバランス、信用情報などに問題がないとみなしていることが分かります。

そのため、更に借入額を削って審査を受ける場合、審査に通る可能性はかなり高いと考えられます。

前の倉庫用の土地の審査から借金・滞納などをしていないのであれば、自信をもって審査に申し込みましょう。

ただ、住宅ローン審査には本人の属性・信用情報の他に、その不動産の担保価値も結果に関わってきます。

本命の土地の担保価値が著しく低いとみなされると審査に通らない可能性も出てきます。

Q.カーローンに通ったのに住宅ローンに落ちたのはなぜ?

| 質問者の性別 |

男 |

| 年齢 |

37歳 |

| 年収 |

約600万円 |

以前にカーローンを組めたので自信を持っていたのですが、住宅ローンの審査には落ちてしまいました。

ローンを組んだのは結構な高級車で、今回購入した建物と値段の遜色はそこまでありません。

なぜこのようなことが起きたのか自分でも分かりません。

A.保証会社が変われば審査結果も変わる!ただし再審査で通る可能性は高い

カードローンより住宅ローンのほうが難しいという訳ではなく、単に審査を担当する保証会社が違うので、審査結果が変わるのは当然のことではあります。

カーローンも住宅ローンも審査の基本的な仕組みは大きく変わらないので、金額と年収の関係が当時と変わっていない場合は、再審査で通る可能性は高いです。

しかし、住宅ローンとカーローンは審査の傾向が少し異なるので、注意が必要です。

- 住宅ローン:審査は厳しいが金利は低め

- カーローン:審査はそこまで厳しくないが金利は高め

あなたがカーローン審査をギリギリで通過していた場合、住宅ローンでは逆にギリギリで落とされている可能性も十分考えられます。

また、担保物件の価値が低くて審査に通らない可能性も考えられるので、一概には言えません。

住宅ローン審査に通らない時は冷静に対処しよう

住宅ローン審査に通らないからといって、今後も通らない訳ではありません。

「どうしよう!すぐお金をかりなきゃ!」と思い過ぎて、金利の高いカードローンや信用できない人を頼ったり、中には闇金に手を出したりする人もいます。

こうしたものに手を出すと、借金地獄、自己破産という最悪のケースへまっしぐらです。

そうなれば、新居での新生活どころではなくなるでしょう。

冷静に審査落ちの原因を分析し、的確に対処することをおすすめします。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】