- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

戸建て住宅やマンションの一区などの住宅購入は、人生の中で行う買い物の中で最も高額で大きな決断がいる買い物です。

過去に住宅購入を行ってきた方の多くが、現金一括払いではなく、金融機関から融資を受けて購入を行っています。

その時に組むのが、住宅ローンです。

住宅ローンの申し込みは、特定の条件さえクリアしていれば誰でも申し込みができますが、その後の審査に通るかは申込者の個人信用情報に委ねられます。

その過程で重要になってくるのが、住宅ローンの借入可能額の目安が年収額と深い関係にあることです。

今回は、住宅ローンの借入可能額の目安を解説すると同時に、4パターンの年収をモデルに借入できるローンの借入可能額、無理なく返済していくための方法を解説します。

審査が甘い・通りやすい?住宅ローンランキング!審査の緩い借りやすい銀行を見抜くコツ

- 人気の住宅ローン【2026年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローンの借入可能金額の目安は年収の約7~10倍

住宅購入を行うときに利用する住宅ローンの借入れ限度額は、世帯年収の約7~10倍を目安に融資が受けられます。

例えば、年収400万円の方が住宅ローンを借入する場合、上限額は約3,935万円まで借入ができます。

ただし目安として算出されるのは上限額であり、上限ギリギリまで借りれば返済が滞る可能性が出てきます。

ここからは、物件種別ごとの年収倍率と都道府県別の年収倍率の2つを解説します。

物件種別ごとの住宅ローン借入可能額の年収の目安

以下は、住宅金融支援機構のフラット35を利用して新築マンションや建売住宅などの各種物件を購入した時の所要資金と年収、それらを割った年収倍率になります。

| 物件種別 |

所要資金 |

平均世帯年収 |

年収倍率 |

| 新築マンション |

4,528万円 |

788万円 |

7.2倍 |

| 土地付き注文住宅 |

4,455万円 |

639万円 |

7.5倍 |

| 建売住宅 |

3,605万円 |

563万円 |

7.0倍 |

| 注文住宅 |

3,572万円 |

602万円 |

6.8倍 |

| 中古マンション |

3,028万円 |

608万円 |

5.8倍 |

| 中古戸建て |

2,614万円 |

508万円 |

5.7倍 |

引用元:2021年度フラット35利用者調査より

住宅ローンの年収に対する借入限度額は5.7倍~7.5倍との結果になっています。

8倍を超えているものはないため、住宅ローンの借入可能額の年収の目安は8倍弱まです。

ただし、住宅支援機構の平均データであるため借入を希望している銀行やその時の市場の動きによっても借り入れ可能額は動きがあることは頭に入れておきましょう。

ローンの金利についても同様に頭金の有無だけでなく市場の動きを大きく受けます。

年収の借入限度額を気にするだけでなく固定金利・変動金利どのような借入プランを選ぶかについても慎重に検討するようにしましょう。

返済比率割合

借入上限額と同じくらいに大切なのは、返済比率割合です。

全体の借入額のうち自己資本比率がどれくらいになっているかによっても住宅ローン審査の通過率が異なってきます。

1~2割程を自己資金の目安としておけば、自己資本比率の関係でローン審査に通過できない可能性は極めて低いです。

【年収別】住宅ローンの借入可能額

借入限度額の全国平均が5~7倍、地域によっては7~10倍の金額を目安に借入することになります。

ここからは、世帯年収400万円、500万円、600万円、800万円の4パターンで見る住宅ローンの借入上限額と無理なく返済できる可能金額をシミュレーションしていきます。

なお、条件として固定金利で年1.3%、返済期間35年、返済負担率25%、ボーナス払いはないものとして計算します。

年収400万円の方が借入できるローンの借入可能額

世帯年収400万円の方が住宅ローンを組んだ場合の上限額を目安範囲で算出した場合、約3,935万円まで借入ができます。

しかし、上限額まで借入を行った場合、固定金利1.3%分が加算され、手取りの約50%を返済に当てる計算になります。

無理なく返済をしていくためにも、返済負担率25%以内に留めておくのが最適です。

そうなると、借入可能額の目安は、2,200万円~2,800万円の範囲に留めて借り入れを行っていくのが理想的です。

仮に2,800万円を借入希望金額にして、固定金利1.3%、返済期間35年、返済負担率25%で申請した場合の返済金額は、約8.3万円の支払いになります。

年収400万円でも住宅ローンは借り入れ可能?借り入れ可能な限度額・生活に支障をきたさず返済するコツをご紹介!

年収500万円の方が借入できるローンの借入可能額

世帯年収500万円は、日本のサラリーマンの平均年収よりも高い層に当たります。

その方が住宅ローンを組んだ場合の上限額を目安範囲で算出した場合、約4,900万円まで借入ができます。

当然ながら上限額まで借りれば、返済金で生活が圧迫して、返済が滞る危険性があります。

返済負担率を25%以内に留めて借入申請を行った場合の借入可能額の目安は、約3,510万円になります。

例えば年収500万円の方が、目安になる3510万円で借入申請を行った時の返済額は、約10.4万円になります。

年収500万円で住宅ローンの借入可能額はいくら?無理なく返済できる理想の借入金額と上限額まで借りた時のリスクをご紹介!

年収600万円の方が借入できるローンの借入可能額

年収600万円は、サラリーマンの平均手取り額の約40%高で収入を得ているそうで、前述した2つの年収モデルよりも多く借入ができます。

そんな年収600万円の方が住宅ローンを申し込んだ時の上限額は、約6,000万円~6,400万円の範囲で借入ができます。

金融機関によっては、5,000万円後半までを上限額にしているところもあります。

とはいえ、年収額が600万円を超えた時点で、ローンの借入は安全圏に入っているといっても過言ではありません。

無論、6,000万円まで借入を行ってしまえば、経済的負担が重くのしかかり、他の支払いに支障をきたす恐れがあります。

年収600万円の方が住宅ローンを申し込む際の、借入可能額の範囲は、約4,200万円をボーダーラインに借入を行うのが理想的です。

仮に4,200万円でローンを組んだ場合の返済額は、約12.5万円になります。

月負担額をより減らしていく方向で行くなら4,000万円以下の金額で申請を行うのがベストです。

とはいえ、年収600万円になると、新築の戸建て住宅や3LDK規模のマンションが購入できます。

年収600万円が借り入れできる住宅ローンの上限金額は?理想の借入金額と無理のない返済計画・お得な税制度をご紹介

年収800万円の方が借入できるローンの借入可能額

年収額が800万円にまでなると、高収入に位置付き、住宅ローンの申請も個人新世情報にキズがなければ、審査の通過は容易です。

そんな年収800万円の方が住宅ローンを組む時の上限額は、年収額の9.5倍にあたる約7,500万円まで借入ができます。

無論、金融機関によっては、7,000万円以下の場合もあります。

年収800万円の方が住宅ローンを無理なく返済していく場合の目安額は、約5,600万円をボーダーラインに借り入れを行うのが最適です。

仮にボーダーラインの5,600万円で借入申請を行った場合の返済額は、約16.7万円の支払いになります。

また年収が800万円になってくると、月々の所得税と住民税などの各種諸経費の負担が大きくなってきます。

無理なく返済していくためにも、借入申請を行う前に、支出額を把握しておきましょう。

年収800万円が借り入れできる住宅ローンの上限金額は?理想の借入金額と無理のない返済計画をご紹介

住宅ローンを無理なく返済していく方法

前節で年収別で見る住宅ローンの借入可能額と返済額をシミュレーションしてみました。

ローンを組む時、年収額から借入できる上限額ギリギリまで借入することは可能ですが、返済が滞る危険性を危惧され、審査で落ちる可能性が高いです。

そもそも借入できる金額と無理なく返済できる借入額はイコールの関係ではありません。

滞りなく返済していくためにも、無理なく返済できる借入額の範囲で借入するのが理想的です。

ここでは、住宅ローンを無理なく返済していく方法を4つ紹介します。

返済負担率を30%未満に留める

住宅ローンを組む上で抑えておきたい用語が、返済負担率です。

返済負担率とは、債務者が一年間に支払った住宅ローンの返済額を自分の年収額で割った割合です。

この返済負担率を絡めて借入を行うときは、年収額の30%未満になる金額で借入の申請を行うことです。

返済率がたった数%違うだけで、生活諸経費にかかる負担が大きくなります。

無理なく返済を続けていくためにも、返済負担率は30%未満に留めて借り入れを行うのが最適です。

固定金利でローンを組む

住宅ローンを組む時は、固定型金利でローンを組むのがおすすめです。

固定型金利は、借入を行った日からローンが完済する日まで一定額で返済が行えます。

つまるところ、金利上昇リスクがなく、返済額が増額する心配がないというメリットから、住宅ローンを組む時は、固定型金利で組むのが理想的おすすめと言われています。

定年以降の残金を1,000万円未満にする

住宅ローンを最長の35年で組んだ場合、多くの場合が定年を超えてなお支払いを行っているケースが多いです。

ローンを組んだ時、返済期間が定年を超える場合は、定年以降のローン残債額を1,000万円未満になるようにするのが理想的です。

ローンの返済が1,000万円以上残した状態で老後生活を迎えれば、月々の支払いが重荷になって生活がままならなくなり、最悪、住宅ローン破産に至る可能性があります。

よって、ローンを組む時は、借入時の年齢を加味しながら、定年時のローン残高を1,000万円未満に収まる方向で返済スケジュールを組んでから申請を行うのがベストです。

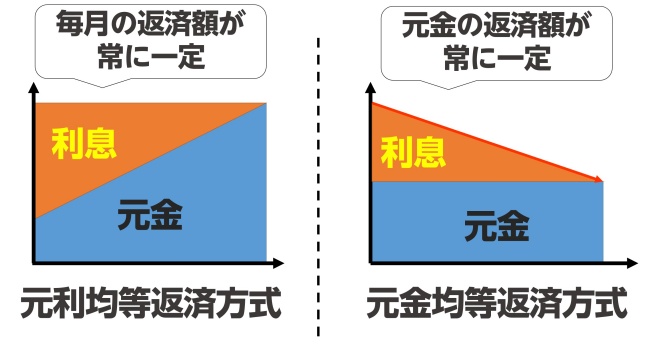

元利均等返済方式で返済する

住宅ローンには、元利均等返済方式と元金均等返済問返済方式の2つがあります。

元利均等返済方式とは、元金と利息を足した返済額を返済期間で割って算出します。

一方の元金均等返済問返済方式は、元金を返済期間で割って算出しているので、返済期間が経過していくにつれて、利息分が減額していく代わりに、元金が完済するまで一定という特徴があります。

資金繰りを考慮して返済方法を選択するなら、元利均等返済方式のほうが元金均等返済方式よりも安全性があります。

例えば、年収500万円の方が固定金利1.3%、返済期間35年で3,000万円のローンを組んだ時、元利均等返済方式で返済すれば月8.9万円、元金均等返済方式の場合は、約10.4万円と、方式が違うだけで1.5万円もの差額が生じます。

低年収でもローン審査を突破する方法

- 人気の住宅ローン【2026年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローンを組むなら、最低でも400万円以上もの年収額があるのが理想的です。

とはいえ、年収400万円未満の方でも、特定の条件さえ満たしていれば、ローンを組むことが可能です。

低年収の方が住宅ローンを組む場合は、以下の3点を抑えてから申請を行うのがいいでしょう。

低年収でもローン審査を突破できる方法

- 他所で借入を作らない

- 年収額に見合った借入を行う

- 頭金を用意する

他所で借入を作らない

住宅ローンの借入を承認する過程で行われる審査では、申請者の個人信用情報と年収額などを参照して融資の可否を出しています。

中でも個人信用情報では、クレジットカードや公共料金の支払いを滞りなく行えていることや他所での借入状況などを見ています。

低年収の方が住宅ローンを組むとなれば、消費者金融などの貸金業からお金を借りていないことが理想的です。

借金がある場合、その分の返済負担率が住宅ローンを組む時に算出された返済負担率に加算されます。

その結果、返済負担率が35%を超えてしまう可能性や返済そのものが滞る可能性を危惧して融資の不可を告げる場合が多いです。

もし他所で借金を作っているのであれば、申請前に借金返済を済ませてしまうのがいいでしょう。

年収額に見合った借入を行う

住宅ローンの審査に通りたいというのであれば、年収額に見合った金額で借入申請を行うのが最適です。

返済負担率が低いほど、債務者にのしかかる負担が少なく、融資する側も返済が滞る心配がないと判断してくれます。

頭金を用意する

自由宅ローンを組む時に、数百万円単位の頭金を用意しておくと、借入額の減額が図れるほか、月々の返済額の減額が図れたり、ローン審査突破の糸口になる場合があります。

頭金の相場額は、借入額の15~20%に相当する額を用意しています。

また近年は、低金利や住宅ローン控除の影響と相まって、頭金なしのフルローンで住宅ローンを組む方もいます。

しかし、フルローンで組んだ場合、月々の返済額の増額リスクや、ローンが残った状態で家を売却することとなり、売却価格がローンの残債額を下回るオーバーローンになるリスクがあります。

このようなリスクの軽減や事前回避をするためにも、一定額の頭金を用意したうえで申請するのがいいでしょう。

購入物件を変える

年収と住宅ローンの借入上限金額を確認して、購入予定の物件が希望借入金額を超えている場合は、購入物件を変更しましょう。

借り入れ上限額は、金融機関によっても変わりますが、明らかに借入上限額を超えている場合は、どの金融機関に審査の甲仕込みをしても審査通過することができません。

そのため、自分の収入に見合った物件の購入をするようにしましょう。

新築の物件ではなく、中古の物件を選ぶことによって物件の購入費用を大きく抑えることができます。

親族などから借入をする

親族などから借入をして、住宅ローンの頭金などに利用することで借り入れ倍率を下げることが可能です。

ただし1年間での借入(贈与)額が110万円を超過してしまうと贈与税が発生してしまう点には注意が必要です。

非課税枠を上手に使うことで、住宅ローン審査を有利に進めることができます。

賃貸併用にする

住宅の一部を賃貸用にすることで、毎月の家賃収入を得ることができます。

手に入れた家賃収入を住宅ローンの返済に利用することで、毎月のローン返済額を抑えることができ、ローン審査に通過しやすくなります。

ただし、賃貸用住宅を利用する際は、一定の条件を満たす必要があるので、借入を希望している金融機関に相談するようにしましょう。

低金利で借り入れができるおすすめの住宅ローン

冒頭でも紹介したように、住宅ローンの借入可能額の目安額と年収額には深い関係性があります。

借入額が高くなればなるほど、月々の返済負担が大きくなり、最終的に日常生活の圧迫を招く恐れがあります。

またお金を貸し出す金融機関側も貸し倒れのリスクを危惧しながら、申込者を審査しています。

以下は、低金利で借り入れができるおすすめの住宅ローンです。

PayPay銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円(10万円単位で借入可能) |

| 対応地域 |

全国 |

| 返済方法 |

毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 |

1年以上35年以内(1か月単位) |

| 保証料 |

不要 |

| 事務手数料 |

借入金額×年2.20%(消費税含む) |

| 遅延損害金 |

年14.0% |

| 火災保険 |

付保が必要 |

| 連帯保証人 |

- ペアローン:加入者がお互いに連帯保証人となる

- 収入合算:合算者が連帯保証人となる

|

| 団体信用生命保険 |

加入が必須 |

PayPay銀行は、住宅ローンの金利水準に定評があるネット銀行です。

7月現在、変動金利の金利値は年0.270%と基準金利から-2.010%の引き下げとなっています。

さらに他行からPayPay銀行の住宅ローンに借り換えた場合、変動金利なら0.290%と、借入よりもさらに低い金利水準で借り換えが行えます。

また、PayPay銀行で住宅ローンを組むには、前年度の年収額が200万円以上あることが条件となっています。

また個人事業主や自営業の方の利用は不可となっているのでご注意ください。

低金利で借入

申し込みはこちら!

PayPay銀行住宅ローンは評判が良い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

SBI新生銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

50万円~1億円 |

| 対応地域 |

全国(一部対応していない地域がある) |

| 返済方法 |

元利均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

| 口座変更手数料 |

無料 |

SBI新生銀行住宅ローンは、金利の低さと諸費用の抑制で注目される金融商品です。

特に金利に関しては、業界トップクラスの低さを誇り、住宅ローンを利用する際の総コストを大幅に削減できる可能性があります。

また、SBI新生銀行は、ローン審査を1回限りで完結させる効率性や、一般団信を無料で提供するなど、ユーザーフレンドリーなサービスを展開しています。

さらに、ステップダウン金利プランの提供は、返済途中での金利の自動低下を可能にし、長期間のローンでも負担が軽減される仕組みを持っています。

また、SBI新生銀行は柔軟な審査基準を採用しており、転職直後や自営業者、法人役員など、従来の銀行では借り入れが難しいとされるケースにも対応しています。

この点は、多様な職業やライフステージの人々にとって、非常に魅力的なオプションと言えるでしょう。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

ARUHI住宅ローン

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込)

※ARUHI

スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込) |

ARUHIは、全国対応の住宅ローン専門の金融機関※であり、特に「ARUHIスーパーフラット」が注目を集めています。

このローン商品は、最大35年の長期間にわたり、低金利での固定金利が特徴です。

借入可能な金額は100万円から最大1億円までと幅広く、返済方法は元利均等返済と元金均等返済の中から選択できます。

特にARUHIスーパーフラットは、従来のフラット35よりも更に低金利で提供されています。

ARUHI住宅ローンは、その柔軟な審査基準と低金利が魅力的で、住宅購入を考えている多くの人にとって有力な選択肢と言えるでしょう。

頭金0円でも申込可能!

申し込みはこちら!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

住信SBIネット銀行フラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元金均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

0円 |

| 事務手数料 |

借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、ネット銀行の住宅ローン商品の中でも特に低い金利を提供しています。

この金利の低さは、特にフラット35(保証型)において顕著で、自己資金が10%以上ある場合の金利が年1.84%、自己資金が20%以上であればさらに低い年年1.78%となっています。

加えて、住信SBIネット銀行では、全疾病保障が無料で付帯し、40歳未満の契約者には3大疾病50%保障も無償で提供されるなど、充実した保障内容が魅力です。

さらに、女性契約者にはガン診断給付金特約が無料で付帯されるなど、ユニークな特典もあります。

フラット35には、保証型と買取型の二つのバリエーションがあり、保証型は自己資金の比率を高めることで低金利を実現していますが、買取型は自己資金ゼロからの借り入れも可能であり、柔軟な資金計画が可能です。

これらの特徴とメリットを踏まえると、住信SBIネット銀行フラット35は、低金利で保障内容が充実し、さらには女性契約者や若年層にも配慮した、非常に魅力的な住宅ローン商品であると言えるでしょう。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

ソニー銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行の住宅ローンは、金利の選択肢が豊富で、固定金利と変動金利のどちらも選ぶことができる点が大きな特徴です。

借入金額は500万円以上2億円以下で設定されており、全国どこからでも申し込むことが可能なネット銀行のパイオニアとして知られています。

返済期間は2年から最長35年までと幅広く、返済方法は元利均等返済のみに限定されています。

また、一回の繰り上げ返済手数料も無料となっており、これはローンをより柔軟に管理しようと考える借り手にとって非常に魅力的なポイントです。

ソニー銀行では、金利上昇のリスクを避けつつ低金利で借入れを希望する顧客のニーズに応えるため、変動セレクト住宅ローンを含む4つの金利プランを提供しています。

このうち、10年・20年の固定セレクト住宅ローンは、長期間安定した返済計画を立てたい人に適しています。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザは、住信SBIネット銀行の住宅ローン商品を取り扱う銀行代理業者です。

このサービスは、インターネット銀行の便利さと、直接の対面サポートを組み合わせたい方に最適な選択肢を提供します。

SBIマネープラザでは、固定金利と変動金利の両方が選択可能で、借入金額は最大で2億円までとなっています。

また、返済方法には元利均等返済や元金均等返済を選択することができ、借入期間は1年以上から最長50年以内と非常に幅広く設定されています。

特筆すべきは、保証料が不要であり、一部繰り上げ返済手数料も無料であることです。

これにより、返済計画を柔軟に調整しながら、余計なコストを抑えてローンを利用することが可能になります。

事務手数料は借入金額に対して2.20%(税込)が適用され、市場の標準範囲内で設定されています。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

三菱UFJ銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以内(10万円単位)※1 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行は、言わずと知れたメガバンクの一角にして、同じメガバンクであるみずほ銀行や三井住友銀行が提供している住宅ローンよりも低い金利値で住宅ローンを提供しています。

適用金利は、申込内容によって決定しますが、5月現在の変動金利の金利値は年0.345%~年0.425%※、全期間固定金利は年1.79%~年1.87%※2となっています。

また申込要項に年収の下限ラインは設けられておらず、所定の条件と返済できる無理のない借入額であれば、三菱UFJ銀行が提供している住宅ローンが利用できます。

※1:1億円を超える部分については別途ローン契約が必要

※2:適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

三菱UFJ銀行住宅ローンの口コミ・評判は悪い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 |

融資金額×2.2% |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 生命保険料 |

無料 |

住信SBIネット銀行は、SBIグルーブと三井住友信託銀行の出資で設立したネット銀行で、提供している「ネット専用住宅ローン」は、出資元である三井住友信託銀行で契約を行います。

当行の強みは、変動金利の金利値がネット銀行界隈では随一の低水準を有している点です。

7月現在、住信SBIネット銀行の「ネット専用住宅ローン」の変動金利は0.298%となっており、基準金利から年-2.577%も引き下げられています。

また借入申請の条件では、「安定かつ継続的な収入がある方」という条件が設けられているので、経済的負担にならない額であれば、ローン審査の通過は可能です。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説住宅ローンに関するよくある質問Q&A

住宅ローンに関するよくある質問について回答していきます。

住宅ローンを利用する際の参考にしてください。

おすすめの金融機関は?

おすすめの金融機関は、その人のその人の置かれている状況によってことなります。

頭金の有無や年収、購入予定の物件様々なものが住宅ローン選びに影響を与えます。

そのため自分の求めている条件にマッチしている金融機関を選ぶことが大切です。

住宅ローンおすすめ比較ランキング!80社の金利比較や口コミ・評判を一挙公開【2024年1月最新】

年収が低い場合に選ぶべき金利タイプは?

年収の高い低いは金利タイプを選ぶ際に重要ではありません。

市場はこの後どうなっていくかによって変動金利は変化していきます。

そのため、借主が今後の不動産市場はどのように変化していくと予想しているかによって選ぶべき金利タイプが異なります。

年収別の借入上限額は?

年収400万円の場合は2,600万円、年収500万円の場合は3,510万円、年収600万円の倍は6,200万円程が目安です。

大切なのは毎月無理なく住宅ローンを返済できるかどうかです。

年収が高い人でも毎月の支払いが多い場合は、そこに住宅ローンが加わってしまうと毎月の返済に苦労してしまいます。

自分が毎月いくらまで支払うことができるか計算した上で、借入額を決めるのも一つの手段です。

住宅ローンを組む時は年収に見合った範囲で借入を行うこと

ここまで、住宅ローンの借入可能額の目安を解説すると同時に、4パターンの年収をモデルに借入できるローンの借入可能額、無理なく返済していくための方法を解説してきました。

住宅ローンで借入できる上限額は、無理なく返済できる借入額というわけではありません。

ローンを組む時は、年収額の約5~7倍を目安にしながら、返済負担率を考慮して借り入れの申込を行うようにしましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】