不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

東本 隼之(ひがしもと としゆき)

肩書:ファイナンシャルプランナー、マネーライター

独立系ファイナンシャルプランナーとして執筆業を中心に活動中。

金融記事を中心に執筆・編集・監修を担当。

税金・社会保険・資産運用・生命保険・不動産・相続分野を得意とし、自信野経験に基づいたライティングを強みとしている。

難しい金融知識を初心者にわかりやすく伝えることが得意。

東本 隼之(ひがしもと としゆき)

肩書:ファイナンシャルプランナー、マネーライター

独立系ファイナンシャルプランナーとして執筆業を中心に活動中。

金融記事を中心に執筆・編集・監修を担当。

税金・社会保険・資産運用・生命保険・不動産・相続分野を得意とし、自信野経験に基づいたライティングを強みとしている。

難しい金融知識を初心者にわかりやすく伝えることが得意。

2024年1月から始まる「新NISA」は、従来のNISA制度から大幅に変更がされることから、多くの投資家に注目されています。

ただ、NISAを活用したことがない人からすると、どのような変更があるのか、どんなメリットがあるのかがわからないのではないでしょうか?

そこで今回は、新NISAの改正ポイントを、現行NISAと比較しながら紹介していきます。

これから資産形成を始めようと考えている人は、ぜひ参考にしてください。

NISAとは、投資によって得られた利益を非課税で受け取れる税制優遇制度で、個人の資産形成を促進させるために導入されました。

通常の株式投資では、運用益に対して20.315%(復興特別所得税を含む)の税金がかかりますが、NISA制度を活用すると非課税で運用できます。

NISA制度には、年間120万円を5年間運用できる「一般NISA」と、年間40万円を20年間運用できる「つみたてNISA」、18歳未満の未成年を対象とした「ジュニアNISA」の3種類があります。

NISA制度は、2024年1月から非課税投資枠が拡大され、投資可能期間が恒久化されるなど、制度内容が大幅に拡充されることとなりました。

| 現行NISA | 現行NISA | 新NISA | 新NISA | |

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 非課税投資枠 (年間) |

120万円 | 40万円 | 240万円 | 120万円 |

| 非課税投資枠 (総枠) |

600万円 (120万円×5年) |

800万円 (40万円×20年) |

1,800万円 ※成長投資枠は上限1,200万円 |

1,800万円 ※成長投資枠は上限1,200万円 |

| 投資対象 | 株式・投資信託・REITなど | 投資信託 (金融庁の指定銘柄) |

株式・投資信託・REITなど (一部銘柄は除外) |

投資信託 (金融庁の指定銘柄) |

| 投資可能期間 | 2023年まで | 2042年まで | 恒久化(期限なし) | 恒久化(期限なし) |

| 非課税期間 | 5年 | 20年 | 無期限 | 無期限 |

| 制度の併用 | 不可 | 不可 | 可 | 可 |

ここからは、新NISAで注目したい改正ポイントを詳しく紹介します。

現行NISAの年間非課税投資枠は、一般NISAが年間120万円、つみたてNISAが年間40万円ですがが、新NISAでは年間360万円まで投資できるようになります。

一生涯に活用できる非課税投資枠も1,800万円と、一般NISAの3倍、つみたてNISAの2.25倍まで増枠されます。

なお、上場株式やETF、REITなどを購入できる成長投資枠は、上限1,200万円までとなっているため、非課税投資枠を使い切るには600万円分のつみたて投資枠を活用しなければならないので注意しましょう。

新NISAでは、非課税期間が無期限に設定されているため、売却タイミングを自由に選べるようになります。

現行の一般NISAでは、非課税期間が終了するごとに「ロールオーバー」が必要となり、手続きを忘れると課税口座へ自動的に移管され、非課税投資ができなくなってしまうリスクがあります。

ロールオーバーとは、非課税期間が経過した際に翌年の非課税投資枠に移管することで、引き続き非課税で運用できる制度です。

つみたてNISAではロールオーバーが認められていないため、投資したタイミングより評価額が高くなっていると翌年の非課税投資枠に再投資できないデメリットがあります。

一方、非課税期間が無期限に設定されている新NISAは、自身で売却しない限り非課税で運用できるので、資産形成をより効率的に進められるでしょう。

現行のNISA制度は、一般NISAとつみたてNISAの選択制となっていますが、新NISAでは成長投資枠とつみたて投資枠を併用することができます。

現行のNISA制度であれば、夫が一般NISA、妻がつみたてNISAといったように投資対象や資産形成の目的にあわせてNISA制度を選択しなければなりません。

しかし、新NISAは成長投資枠とつみたて投資枠が併用できるので、個別株を非課税でトレードしながら投資信託やREITなどへの積立投資をすることも可能です。

たとえば、つみたて投資枠は投資信託やREITへの長期投資、成長投資枠の600万円で高配当銘柄に投資し、残りの成長投資枠を活用して個別株を非課税でトレードするといった投資目的に応じて使い分けるのもよいでしょう。

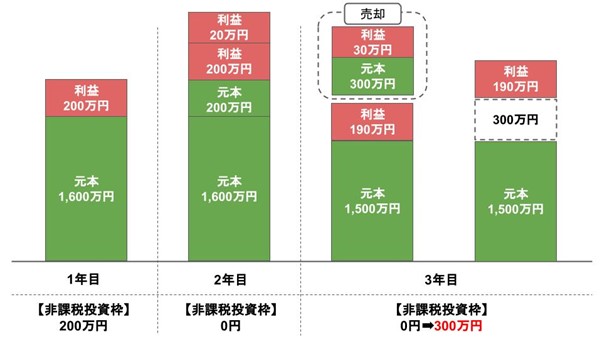

現行NISAでは、保有銘柄を売却しても非課税投資枠を再利用することができません。

しかし、新NISAでは売却した保有銘柄の取得価額分(元本)の非課税投資枠が再び使えるようになります。

なお、非課税投資枠(総枠)を再利用することができますが、1年間の非課税投資枠が復活するわけではないので注意が必要です。

新NISAでは、個別株や投資信託、ETF(上場投資信託)といった様々な銘柄に投資できます。

株式や債券を組み合わせてリスクを分散することもできますが、ポートフォリオの一部にREITを取り入れてみるのもおすすめです。

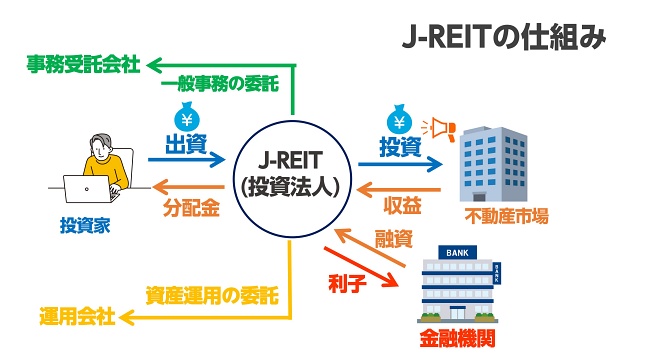

REITとは、投資法人が投資家から集めた資金を不動産に投資し、そこから得られた収益を投資家に分配する仕組みをいい、「Real Estate Investment Trust」の略称として用いられています。

ここでは、REITの特徴やポートフォリオに取り入れるメリットを詳しく紹介します。

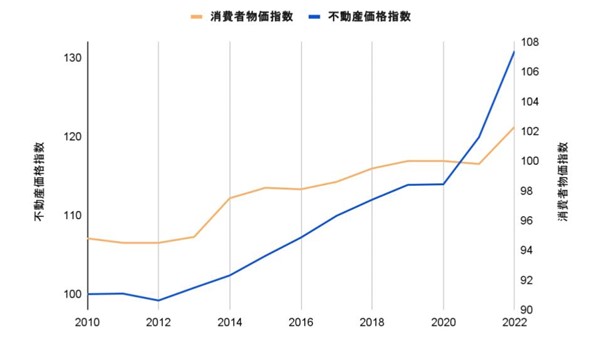

上図は、総務省が公表する「消費者物価指数」と、国土交通省が公表する「不動産価格指数」をグラフ化したものです。

グラフからわかるように、不動産価格は物価と連動していることが多く、不動産を投資対象としているREITはインフレに強い傾向があります。

インフレでは、不動産価格とともに賃料も上昇する傾向にあるため、REITの収益が拡大し、分配金として投資家に還元されることになります。

インフレの状況下では、通貨の価値が下がってしまうので、現預金で保有するよりもREITなどの金融資産に投資してみるのがおすすめです。

不動産は、企業や個人が長期利用するケースが多いため、継続的な固定収入が得やすい特長があります。

そのため、不動産を投資対象としているREITは、収益が安定しやすい投資対象といえるでしょう。

一方、株式を投資対象としている個別株や投資信託は、企業業績によって評価額が大幅に下がったり配当金が減額されたりすることも考えられます。

REITには、株式のように大きな利益を見込めないデメリットがありますが、安定した利益を得るためにポートフォリオの一部に取り入れてみるのもよいでしょう。

株式会社エイブル(本社:東京都港区)は、お部屋探しをしている方や、これからお引越しをする予定の方…

人気記事

人気記事