- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

マイホームを購入する時にほとんどの人が利用する住宅ローンですが、派遣社員は審査に通らないと言われて諦めている方も少なくありません。

派遣社員は正社員・公務員に比べると審査に通りにくいのは確かですが、それでも住宅ローンを組めた派遣社員は多数存在します。

今回は、派遣社員が住宅ローン審査に申し込む際のポイントを紹介していきます。

→

住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説

- 人気の住宅ローン【2026年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

派遣社員が住宅ローン審査に通りにくい理由

派遣社員は住宅ローンの審査に通りにくいと言われますが、その最大の理由は雇用の不安定さです。

派遣社員はリストラの対象になる確率や仕事がなくなってしまうリスクが正社員に比べて高い上に、病気で入院した時の保障なども手厚いとは言えません。

住宅ローン審査で金融機関がチェックするのは、「融資を利息込みでキチンと完済してくれるか」という点です。

派遣社員は長期に渡って安定収益を得られる可能性が正社員・公務員に比べても少ない分、金融機関は融資をしにくい状況にあります。

もっとも、住宅ローンの融資を受けた派遣社員が途中で返済できなくなれば、担保の物件を差し押さえられえてしまうので債務者のためにもなりません。

このような理由から、派遣社員は住宅ローン審査に通りにくくなってしまうのです。

リストラの標的にされやすい

企業の業績不振があった場合、真っ先にリストラの標的となるのがアルバイトや派遣社員などの非正規雇用労働者です。

派遣社員はあくまで派遣された人材で派遣先企業に雇用されている訳ではないため、正社員よりも優先的にリストラのターゲットになってしまいます。

万が一リストラにされたら、収入がストップして返済滞納のリスクが高まります。

契約期間があらかじめ決まっている

正社員の場合、規則違反やリストラなどがない限り、雇用契約が更新され続けるのが一般的です。

ただ、派遣社員の場合は派遣先の企業が希望すれば契約を更新できるものの、当初の契約期間が過ぎたら任期満了となります。

派遣先で大きな成果を上げたとしても雇用側の一存で雇用期間を延長するか決まるので、パフォーマンスを挙げ続けても収入が途絶える可能性は十分あります。。

契約が満了となった後に他の会社から声がかからなかった場合、次の派遣元が見つかるまで収入がストップしてしまいます。

本人がいくら優秀で努力しても派遣社員という立場が弱いこともあり、金融機関は融資を渋りがちです。

派遣社員が住宅ローン審査に通る可能性は十分ある

ただ、正規雇用に比べると派遣社員が住宅ローン審査に通る確率は高くないとはいえ、通過の可能性が0という訳ではありません。

実際、派遣社員でも住宅ローンの融資を受けている方は多数います。

雇用形態を問わない金融機関は多い

大企業の正社員や公務員は住宅ローン審査に通りやすいと言われていますが、「正社員・公務員以外は申込み不可」と明言している金融機関は多くありません。

銀行規模やローンの種類によっても条件は異なりますが、審査で返済可能と判断されれば、どんな雇用形態でも審査に通る商品は存在します。

収入の安定性が重視される

派遣社員は正社員に比べると平均年収は少ない傾向にありますが、住宅ローン審査では収入の高さよりも安定性が重視されます。

逆に高収入でも出来高制や歩合給の給与体系だと、収入が下がった時に返済ができず、滞納金を支払う羽目になってしまいます。

住宅ローンは毎月期限に遅れずきっちり返済することが求められるので、毎月の返済額に比べて余裕のある収入・貯蓄があれば派遣社員でも審査に通る見込みは十分あります。

借入額を減らせば返済額も下がるので、調整次第で審査通過の可能性はより広がります。

派遣社員は年々増加している

派遣社員の数は年々増加しており、2020年1~3月平均の派遣社員数は約143万人で雇用者全体の2~3%を占めています。

また、パート・アルバイト・契約社員などを含む有期雇用労働者は2020年に全体の38%まで上昇しており、大きな割合を占めています。

【出典】一般社団法人日本人材派遣協会

有期雇用労働者の中には、雇用者全体の平均よりも年収が高く、勤続年数が長い方も存在します。

こうした方なら、住宅ローン審査に通る割合は比較的高いと考えられます。

年収ごとの住宅ローンの借入額目安はいくら?年収別の具体的な借入可能額・無理なく返済するポイント派遣社員が住宅ローンを申し込んだときに確認される6の項目

派遣社員は、正社員に比べて、住宅ローンの審査が厳しい目で見られているイメージが強く、申し込み後の審査に強い不安感を抱く方が多いです。

しかし、申し込み要項を満たしているなら、ローン審査に受かる可能性があります。

ここでは、派遣社員が住宅ローンを申し込んだときに確認される6つの項目について紹介します。

借入時の年齢

住宅ローンを取得する際、借入者の年齢は重要な判断基準となる。

多くの金融機関には、上限年齢や返済完了時の年齢に制限が設けられています。

派遣社員の場合、定年が一般的な正社員と異なることが考えられるため、特に注意が要ります。

年齢とともに収入や健康状態が変化するため、返済能力の評価に影響を及ぼす可能性があります。

健康状態

健康状態も住宅ローン審査の要素の一つです。

特に長期返済を伴う住宅ローンでは、将来の返済能力を予測する上で健康状態の良し悪しは、貸し倒れリスクや返済延滞などのリスクを避けるための指標にもなります。

また一部の金融機関では、団体信用生命保険の加入を絶対条件としています。

団体信用生命保険は、返済者が死亡したり高度障害状態に陥って返済ができない時、保険会社がローンの返済を行ってくれるものです。

この保障があることで、金融機関は貸し倒れリスクの回避ができるわけですが、団信に加入するには、特定の条件を満たしておく必要があります。

つまり、申込者がすでに特定の疾病や障害を持っている場合、保険会社から団信加入を断られ、その連鎖から加入したという条件を満たしていないという理由で、審査に落ちるケースもあります。

前年度の年収額

前年度の年収は、金融機関が返済能力を評価する上での主要な基準である。

派遣社員の場合、契約更新や業績に応じた収入の変動があるため、安定した年収を証明することが求められる。

特に、高額な住宅ローンを希望する場合、安定した高収入が必要とされることが多いです。

また一部の金融機関では、年収額を申込条件にしているところもあります。

下限ライン以上の年収であれば、借入の申込ができますが、満たしていない状態で申し込みを行うと問答無用で審査に落ちますので、申込前に申込者条件を確認しておきましょう。

勤続年数

勤続年数は、収入の安定性や職場での信用を示す指標となります。

長く同じ職場で働いていることは、安定した収入と職業生活を持っているという信頼性を金融機関に示してくれます。

また、派遣社員の場合、契約期間や更新頻度などが勤続年数の評価に影響する可能性もあります。

総量規則の割合

総量規則とは、個人が複数の金融機関から融資を受ける際の合計融資額の上限を定めるものです。

この規則により、過度な借入による経済的困難を未然に防ぐことを目的としています。

派遣社員の場合、収入が不安定であることが考慮され、総量規則の上限割合が厳しくなることがあります。

また総量規則がローンを組む以前から20%以上あると、後のローン審査に悪影響を及ぼすので、カードローンなどの借金がある方はそちらの返済が終わってから住宅ローンの申し込みを行うのがいいでしょう。

金融事故の有無

金融事故の有無は、過去に返済遅延や債務不履行などの問題があったかを示す指標であり、非常に重要な審査項目です。

仮に金融事故を起こすと、信用情報機関に事故内容が記録され、一定期間その情報が残ります。

残った情報は申込者の信用情報の失墜になるだけじゃなく、住宅ローンの申込やクレジットカードの新規作成ができなくなるなどの悪影響をもたらします。

たとえ、派遣社員であっても、金融事故の有無は住宅ローンの審査に大きく影響します。

派遣社員が住宅ローン審査に通るコツ

- 人気の住宅ローン【2026年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

派遣社員はただでさえ正規雇用と比較すると住宅ローン審査通過に不利なので、不利な項目をこれ以上不利にしない工夫が求められます。

ここからは、住宅ローン審査に通りやすくするポイントを一つずつ紹介していきます。

勤続年数の長さをアピールする

派遣社員は雇用が不安定で、将来的に収入がストップして返済滞納するリスクが危惧されます。

| 住宅ローン名 |

勤続年数 |

| 楽天銀行「フラット35」 |

1年以上必要 |

| ARUHI「フラット35」 |

1年以上必要 |

| 住信SBIネット銀行「フラット35」 |

1年以上必要 |

| イオン銀行住宅ローン |

3年以上必要 |

| auじぶん銀行住宅ローン |

3年以上必要 |

| au住宅ローン |

3年以上必要 |

| 三菱UFJ銀行住宅ローン |

1年以上必要 |

| 新生銀行住宅ローン |

2年以上必要 |

| ソニー銀行住宅ローン |

3年以上必要 |

| 楽天銀行住宅ローン(金利選択型) |

2年以上必要 |

| 住信SBIネット銀行ネット専用住宅ローン |

3年以上必要 |

| みずほ銀行ネット借り換え住宅ローン |

2年以上必要 |

金融機関がそれぞれ最低勤続年数を定めているように、ある程度の年数は審査通過に必要となります。

雇用の不安定さを補うためには、勤続年数の長さをアピールするのがポイントです。

現在の勤務先での勤続年数が長いと、組織と能力がマッチしている、周りから必要とされていることが多いので、今後も安定雇用が見込みやすく収入も下がりにくい、また人間関係の悩みなどで離職しにくいと判断されます。

勤務先への貢献度が高い派遣社員なら、将来的に正社員転化の可能性も出てくるでしょう。

逆に、一つの職場へ定着しにくいと審査で不利に見られることが多いです。

借入の金額を減らす

住宅ローンを組む時は、総返済負担率(年収に対する年間返済総額の割合)を目安に借入額を決めるのが一般的です。

| 年収 |

総返済負担率【目安】 |

| 100万円~299万円 |

20%以下 |

| 300万円~449万円 |

30%以下 |

| 450万円~599万円 |

35%以下 |

| 600万円以上 |

40%以下 |

上記は民間の住宅ローン(フラット35を除く)の総返済負担率目安ですが、正規雇用を想定した割合なので、派遣社員は不安定さを考慮して、割合を上記よりも下げることをおすすめします。

その分、新居のグレードが低くなってしまう懸念はありますが、どこにお金をかけるかをしっかり整理しておけば、ローコストでも希望に沿った家を建てることができます。

→ローコスト住宅は後悔する?失敗しないための注意点やハウスメーカーの探し方を伝授

頭金を増やす

住宅ローンの返済負担を減らすために、頭金(自己資金)を増やすのもおすすめです。

新居の購入費の10%を頭金として支払った場合、返済額は全体の90%に抑えられます。

また、金融機関ごとに、頭金の金額割合によって金利を引き下げる制度を実施しているので、よりお得な借入が可能です。

初期負担はその分多くなってしまいますが、将来が不安な派遣社員なら、頭金を増やして将来の負担とリスクを減らすのはおすすめです。

年齢が若いうちに申し込む

申込者が高齢の派遣社員の場合、以下の理由から今後の収入が下降傾向になるリスクが高いです。

- 派遣先から声がかかりにくくなる

- 病気などで収入が途絶えるリスクが高まる

- 死亡のリスクが高まる

申込み年齢が比較的若いと、病気や死亡のリスクが低く、将来的に契約社員・正社員雇用の可能性もあります。

住宅ローン審査は一般的に20歳~65歳の方なら申込可能ですが、出来るだけ若いうちに申し込むことで審査に通過しやすくなります。

信用情報をクリーンに保つ

クレジットカードや奨学金の滞納、自己破産などの経験があると個人の信用情報に履歴が掲載され、審査で不利になります。

事故情報の登録期間は出来事の重大性に応じて長くなり、一度掲載されるとなかなか消去されません。

| 事故情報 |

JICCの登録期間 |

CICの登録期間 |

JBAの登録期間 |

| 支払いの延滞に関する情報 |

最大5年以内 |

5年を超えない期間 |

5年を超えない期間 |

- 債権回収

- 債務整理

- 保証履行

- 強制解約

- 破産申立

- 債務譲渡など

|

― |

5年を超えない期間(債権譲渡に関しては、発生から1年を超えない期間) |

決定から10年を超えない期間 |

| 不渡り情報 |

― |

― |

発生から6ヶ月を超えない期間(取引停止処分の場合は処分日から5年を超えない期間) |

| クレカやローンへの申込情報 |

照会日から6ヶ月間 |

照会日から6ヶ月間 |

照会日から6ヶ月間 |

| クレジット情報 |

契約期間中~終了後5年以内 |

契約期間中~終了後5年以内 |

契約期間中~終了後5年以内 |

| 利用記録 |

利用日より6ヶ月間 |

利用日より6ヶ月間 |

利用日より6ヶ月間 |

大企業に勤める高収入の正社員が住宅ローン審査に落ちた理由を確かめたところ、知らずにクレジットカードを滞納しており、信用情報に登録されていたという話も良く聞きます。

信用情報機関に請求をすれば自身の情報を開示できるので、気になる方は審査前にチェックしておくことをおすすめします。

派遣社員でも組めるおすすめの住宅ローン

派遣社員や非正規雇用の社員は、正規雇用の社員に比べて所得額が低いうえ、収入が不安定などの理由から住宅ローンが組みにくいというイメージが強いです。

民間の金融機関に住宅ローンの申し込みを提出しても、審査に通るかは申請した借入額や本人の経済状況に委ねられます。

とはいえ、金融機関が提示している条件を満たしているほか、収入も安定している状態なら、派遣社員でも民間の金融機関が取り扱っている住宅ローンを組むことができます。

以下は、派遣社員でも組める可能性があるおすすめの住宅ローンです。

PayPay銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円(10万円単位で借入可能) |

| 対応地域 |

全国 |

| 返済方法 |

毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 |

1年以上35年以内(1か月単位) |

| 保証料 |

不要 |

| 事務手数料 |

借入金額×年2.20%(消費税含む) |

| 遅延損害金 |

年14.0% |

| 火災保険 |

付保が必要 |

| 連帯保証人 |

- ペアローン:加入者がお互いに連帯保証人となる

- 収入合算:合算者が連帯保証人となる

|

| 団体信用生命保険 |

加入が必須 |

PayPay銀行が提供している住宅ローンもまた業界最低水準の金利値で利用できるほか、万が一の備えになる団信保証の内容が充実しています。

例えば、ローンを組むときに適用される金利値は、ネット銀行特有の強みから低めに設定されており、現在、変動金利で借入れれば年率0.270%が適用されます。

さらに、他行からPayPay銀行に乗り換えて変動金利を選択すると、年率0.290%で借り換えができます。

また6種類の団信保障プランを設けており、その中の一般団信とがん先進付の一般団信、がん50%保障団信の3つは、上乗せ金利なしで加入ができます。

なお、PayPay銀行の住宅ローンを申し込むには、所定の申込条件に加えて、前年度の年収が200万円以上あることが必須となっています。

低金利で借入

申し込みはこちら!

PayPay銀行住宅ローンは評判が良い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

SBI新生銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

50万円~1億円 |

| 対応地域 |

全国(一部対応していない地域がある) |

| 返済方法 |

元利均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

| 口座変更手数料 |

無料 |

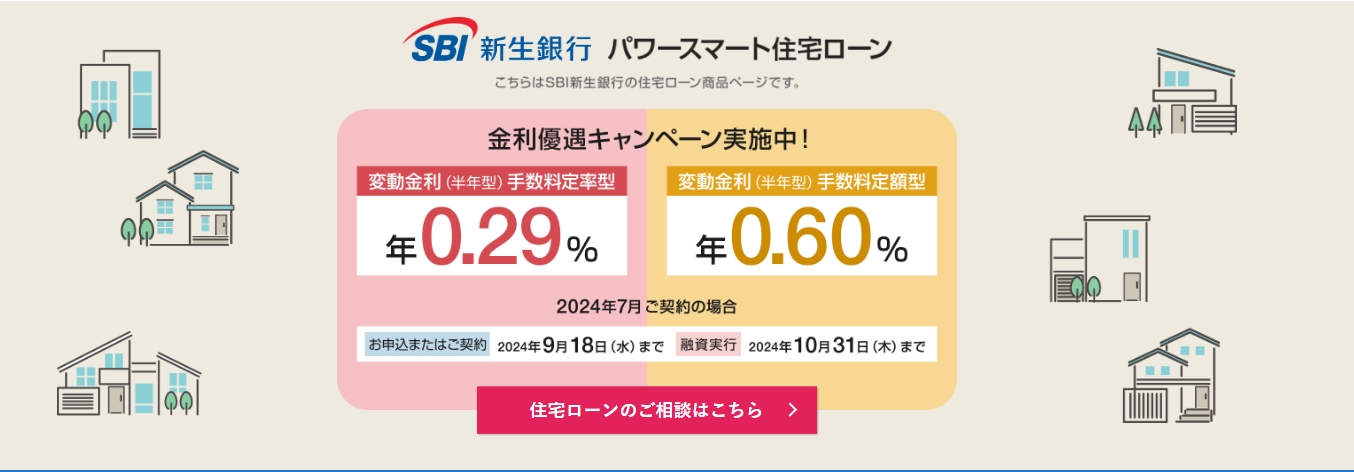

SBI新生銀行の住宅ローンは、低金利と諸経費の削減により多くの借入希望者から高い関心を集めています。

業界内でもトップクラスの金利条件により、借入者は住宅ローンの総コストを大幅に抑えることが可能です。

また、返済負担を徐々に軽減するステップダウン金利制度は、利用者の長期的な財政計画に貢献します。

この制度により、金利が時間の経過と共に低下するため、将来的な支出の増加に柔軟に対応できます。

団信においては、がん100%保障などの特色ある保障オプションを低追加費用で提供し、重大な疾病による経済的リスクから借入者を守るサポートを強化しています。

これらの保障オプションは、利用者にさらなる安心を提供します。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

頭金用意で金利優遇!

申し込みはこちら!

ARUHI住宅ローン

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込)

※ARUHI

スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込) |

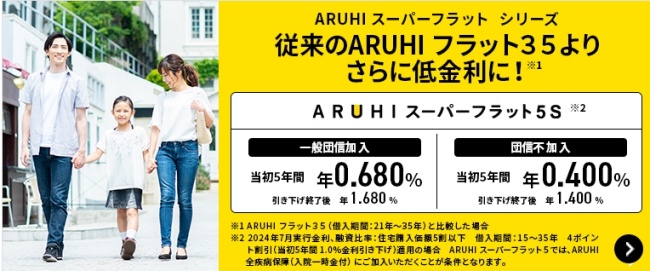

ARUHI住宅ローンは、日本全国の住宅購入者にとって非常に魅力的な選択肢となっています。

特に、「ARUHIスーパーフラット」プランが提供する驚異的な最低金利0.68%は、顧客にとって大きな利点です。

自己資金で借入額の50%以上をカバーできる場合、この低金利が適用され、顧客は長期的な返済計画を容易に立てることができます。

融資範囲は1万円から最大1億円までと広く、返済方法は元利均等返済と元金均等返済のどちらかを選ぶことができるため、顧客の多様なニーズに応える柔軟性を持っています。

頭金0円でも申込可能!

申し込みはこちら!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

住信SBIネット銀行フラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元金均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

0円 |

| 事務手数料 |

借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、特に注目される低金利と、利用者にとっての大きな安心材料を提供する全疾病保障の無料付帯により、住宅ローン市場で際立っています。

この銀行の住宅ローンは、市場内で最も低い金利を提供することで知られ、自己資金が少ない借入者でも利用しやすい条件を整えています。

さらに、住信SBIネット銀行は、40歳未満の借入者に「3大疾病50%保障」や、女性契約者に「ガン診断給付金特約」などの無料保障サービスを提供しています。

これらは、利用者のライフステージや性別に応じた追加の保護を提供し、より広範な顧客のニーズに応えるものです。

また、「保証型」と「買取型」の二つのオプションを提供することで、利用者は自己の経済状況やニーズに応じた適切な選択をすることが可能となります。

この柔軟性は、利用者が自身に最適な住宅ローンを見つけやすくする大きなメリットです。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

ソニー銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行は、日本全国の住宅購入者向けに、高度に柔軟で多様な住宅ローンオプションを提供しています。

顧客は、固定金利と変動金利の選択から、自分の財務状況と将来計画に合わせて最適なものを選べます。

融資範囲は500万円から2億円までと広く、返済期間も2年から35年という幅広い範囲で設定可能です。

このような柔軟性は、利用者が個々のライフスタイルや返済能力に応じて、自由にローン計画を立てられることを意味します。

特に、初期費用の軽減措置はソニー銀行の住宅ローンを一層魅力的な選択肢にしています。

保証料は無料であり、変動金利選択時には借入金額に応じた事務手数料がかかるものの、固定金利を選択すれば44,000円の一律手数料が適用されます。

加えて、繰り上げ返済手数料も無料であるため、将来の財務計画の変更が生じた場合でも追加費用なしで対応可能です。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザは、SBIグループの銀行代理業者として、日本全国の住宅購入希望者に対し、広範な住宅ローンソリューションを提供しています。

住信SBIネット銀行やSBI新生銀行といったグループ内の銀行が展開する製品を取り扱い、最大2億円までの融資と1年から50年の返済期間を提供することで、利用者の多様な要望に応えています。

固定金利と変動金利のオプションを通じて、各利用者が自身の財務状況や将来計画に沿った最適な返済戦略を選択できるようサポートしています。

SBIマネープラザのサービスは、オンラインでの簡単な申し込みプロセスと、必要に応じた対面でのサポートを組み合わせることで、利用者に大きな利便性を提供します。

特に、保証料不要のポリシーと無料の繰上げ返済オプションが、利用者の財務計画の柔軟性を高め、初期費用の軽減にも寄与しています。

また、事務手数料は2.20%と明確に設定されており、利用者はローン契約における費用を透明に把握できるため、安心してサービスを利用できます。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

三菱UFJ銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以内(10万円単位)※1 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行は、メガバングの中でも適用金利が低いうえ、団信の保障内容が充実しています。

例えば、現在、変動金利は0.345%~0.425%※2、全期間固定金利(31~35年)は年1.79%~年1.87%※2となっています。

またがんや脳卒中、急性心筋梗塞といった3大疾病に加えて4つの生活習慣病をカバーできる「7大疾病保障付住宅ローンビッグ&セブン〈Plus〉」には、3大疾病に対して充実した保障を設けているものと、先進医療が受けられたり、女性特有の疾病に対する補償特約がオプションで付いてくる保険料タイプの2種類があります。

前者の3大疾病保障充実タイプは、適用金利に0.3%の上乗せ金利が付いてきますが、がんと診断されたり、脳卒中や心筋梗塞で入院した際は、住宅ローンがゼロになります。

いつ何が起きるか分からない派遣社員にとって、団信の保障内容は万が一の備えになるので、ローン返済をスムーズに行って行きたい方におすすめです。

※1.1億円を超える部分については別途ローン契約が必要

※2.適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

三菱UFJ銀行住宅ローンの口コミ・評判は悪い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 |

融資金額×2.2% |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 生命保険料 |

無料 |

住信SBIネット銀行が提供している「ネット専用住宅ローン」の強みは、数あるネット銀行の中でも低い金利値で住宅ローンを提供していることです。

収入が不安定な派遣社員にとって、ローンの返済額は時として生活を圧迫させる重荷になります。

その重荷を軽減するためにも、適用金利の値を前もって確認しておく必要があります。

そんな住信SBIネット銀行が提供している「ネット専用住宅ローン」の変動金利を利用した場合、年率0.298%が借入額に適用されます。

ただし、変動金利を利用するときは、金利上昇リスクを承知したうえで利用しなければ後悔することになります。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説派遣社員が住宅ローン審査へ通るには対策が必要

派遣社員でも住宅ローン審査へ通ることはできますが、どの銀行を選ぶか、どんな申し込み方をするかなどの戦略を練っておかないと、スムーズにローンを組むのは難しいです。

審査対策をする際に、派遣社員というステータスを必要以上に不安視するのはおすすめしません。

まずは返済と収入の割合や信用情報、頭金の割合などが適切かどうかをチェックしましょう。

住宅ローンの組み方が適切なら、審査に通る商品が最終的に見つける可能性は高いので、諦めずに申し込みましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】