不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

大澤税理士事務所 大澤賢悟

中小企業診断士、MBA、ITストラテジスト、税理士

著書:むかし話で学ぶ経営塾

中小企業の財務・経営を見える化し、わかりやすい例えで経営の本質を伝えます。

純利益1,000万円UP、売上4倍等、実績多数。

社長のやる気を利益に変える伴走型パートナー。

不動産を売却したときには、条件付きで譲渡所得税という税金が課されます。

→不動産売却でかかる税金はいくら?費用の計算方法から節税・控除のポイントまで分かりやすく解説

譲渡所得税は給与などの所得とは異なるため、別途計算されます(分離課税)。

分離課税が発生した場合は確定申告の手続きが必要になりますが、普通のサラリーマンで確定申告を自分でやったことのある方はほとんどいないでしょう。

そこで今回は、サラリーマンが不動産売却後に必要な確定申告の手続きの流れ・ポイントを紹介していきます!

※確定申告は不動産売却後に必ずしなければならないものではありません。不要なケースはこちらにまとめてあるので、事前にチェックしましょう!

→不動産売却で確定申告が不要なケースを初心者にも分かりやすく解説

大澤税理士事務所 大澤賢悟

中小企業診断士、MBA、ITストラテジスト、税理士

著書:むかし話で学ぶ経営塾

中小企業の財務・経営を見える化し、わかりやすい例えで経営の本質を伝えます。

純利益1,000万円UP、売上4倍等、実績多数。

社長のやる気を利益に変える伴走型パートナー。

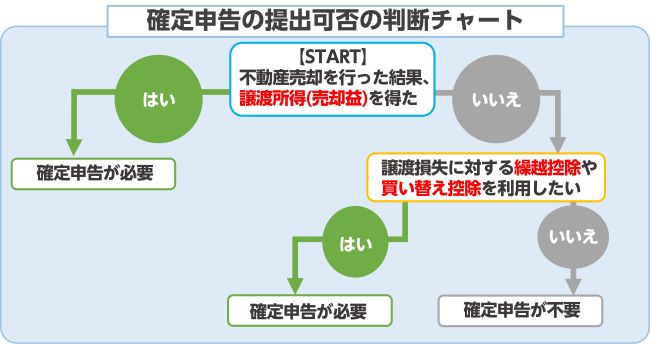

不動産売却を行って利益を得た場合、翌年2月半ばから3月半ばの間で確定申告を提出する必要があります。

しかし、得たものが利益ではなく、損失であれば、確定申告の提出は不要となりますが、海底申告を提出することで国が設けた特例措置が利用できます。

どのような場合に確定申告が必要・不要なのかについてケース別に紹介をしていきます。

以下は、確定申告の提出可否を判断するチャートになります。

ただし、基本的に不動産売却を行った後は確定申告が必要なケースが多いことは忘れないようにしましょう。

迷ったら自分で判断をすることなく不動産・税金のプロに相談をするようにしましょう。

冒頭でも紹介したように、不動産売却を行って利益(売却益)を得たなら、確定申告の提出が必要になります。

具体的には、所有期間が5年以下の短期の資産として売却された場合や、所有期間が5年を超える長期の資産としても一定の利益が超えた場合は確定申告が必要です。

また、確定申告の提出は、利益を得た以外の場合でも提出が必要になります。

上記のように、利益ではなく損失が発生し、その損失分を特別控除で相殺したいときに確定申告を行います。

一方、売却を行った結果、譲渡所得が発生しているかどうかを知りたいときは、以下の計算式を使用して確認しましょう。

譲渡所得=不動産の売却価格-(取得費+譲渡費用)-特別控除額

上記計算式中の「取得費」とは、売却した不動産を取得(購入)するのにかかった費用のことを指し、譲渡費用とは不動産を売却するときにかかった費用のことを指します。

また、特別控除額とは、3000万円の特別控除など、確定申告を提出することで利用できる特別控除の金額を指しています。

なお、譲渡所得の計算方法については、「https://gro-bels.co.jp/media/article/90/#h3_cate_2_1">課税譲渡所得の算出・所得税の計算」、または下記記事にて詳しく解説しています。

不動産売却の確定申告で譲渡所得と認められる経費・取得費についてまた、確定申告を行った後に利用できる特別控除の1つ「3000万円の特別控除」については、下記記事にて解説しています。

不動産売却の3000万円特別控除とは?制度の仕組みと適用条件・必要書類を徹底解説売却による利益が一定の額以下であった場合や、住宅ローンの残高が売却金額を上回る場合など、税金が発生しないシナリオでは確定申告の必要はありません。

しかし、確定申告を提出することによって、課税対象額の減額が行える損益通算や繰越控除、買い替え特例等の特別控除が利用できます。

いずれも翌年以降に支払う税金の負担軽減につながります。

損益通算や繰越控除については、以下の記事にて詳しく解説しています。

不動産売却を行って利益(売却益)を得たにも関わらず、確定申告を提出しなかったときは、国税庁からの調査対象となってしまいます。

国税庁からの調査は「お尋ね」と呼ばれるアンケート形式のもので、この調査が来た人は確定申告の対象となっているのではと把握されているものになります。

国税庁は国内の土地・不動産の売買を登記により把握しているので必ず確定申告は行うようにしましょう。

さもなくば、以下の税金を支払う羽目になります。

ここからは、上記2つの税金について解説して行きます。

確定申告を受け付けている期間内に申告をしなかった場合に課される税金です。

確定申告の期間が過ぎていても税の無申告に気づいたら出来るだけ早く申請を行うようにしましょう。

無申告に気づいて自ら税の確定申告を行うことで「期限後申告」として扱ってもらうことが出来ます。

| 金額 | 税率 |

|---|---|

| 50万円以下 | 15% |

| 50万円超 | 20% |

無申告の金額によって税率が異なり50万円超では20%の税金がかかります。

仮に無申告課税の対象が100万円であるなら、17.5万円が追加で課税されてしまいます。

なお税務署の調査を受ける前に自主的に期限後申告をした場合は、この無申告加算税の税率が5%になります。

ただし、調査の事前通知を受けた後にした場合は、50万円までは10%、50万円を超える部分は15%となります。

遅延税は申告した税を期限内に納税しなかった場合や、なんらかの処分を受けて本来納税をしなければならないものの納税が完了していない場合に課税されてしまうものです。

定められた期限内に納税をしていれば延滞税は発生しません。

延滞税は本来であれば納めておく必要のある期限から何日経過しているかによって税率が異なります。

| 税率 | |

|---|---|

| 2ヶ月経過まで | 7.3%と延滞税特例基準割合+1%のいずれか低い割合 |

| 2ヶ月を超過後 | 14.6%と延滞税特例基準割合+7.3%のいずれか低い割合 |

不動産売却後にかかる税金は、主に所得税、住民税、復興特別所得税の3つの税金が課せられます。

課せられる3つの税金は、売却益(譲渡益)が発生した時に課されるため、ここでは譲渡所得税という名称で税金を課しています。

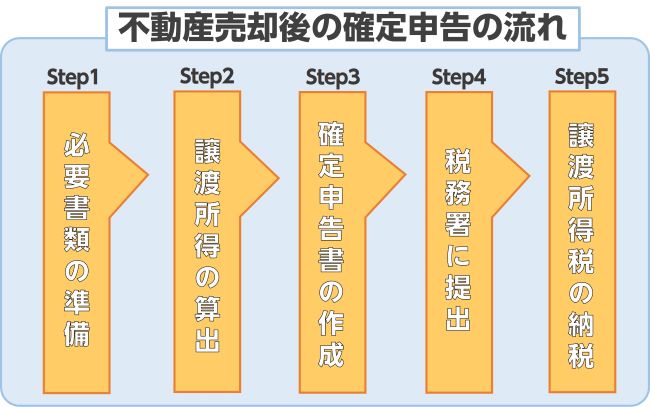

また冒頭でも触れていますが、確定申告は毎年2月16日から3月15日までの期間中に管轄の税務署に申告し、書類を提出するときは、以下の手順に沿って申告書を作成していきます。

ここからは、上記流れについて1つずつ解説して行きます。

確定申告を行うには、以下6種類の書類を手元に揃えておきましょう。

書類作成を進めていく中で、1カ所でも不備や記入漏れがあると、税務署から問い合わせがあります。

以下の書類は、最寄りの税務署窓口で受け取ったり、国税庁の公式サイトからダウンロードすることで入手できます。

| 必要書類 | 書類の内容 | 入手場所 |

|---|---|---|

| 確定申告書第一表、第二表(B様式) | 個人事業者や土地・建物を売却した方が使用する申告書類 | 税務署窓口 |

| 申告書第三表 (分離課税用) |

土地・建物の譲渡などの給与所得とは分離して課税されるときに使用する申告書類 | 税務署窓口 |

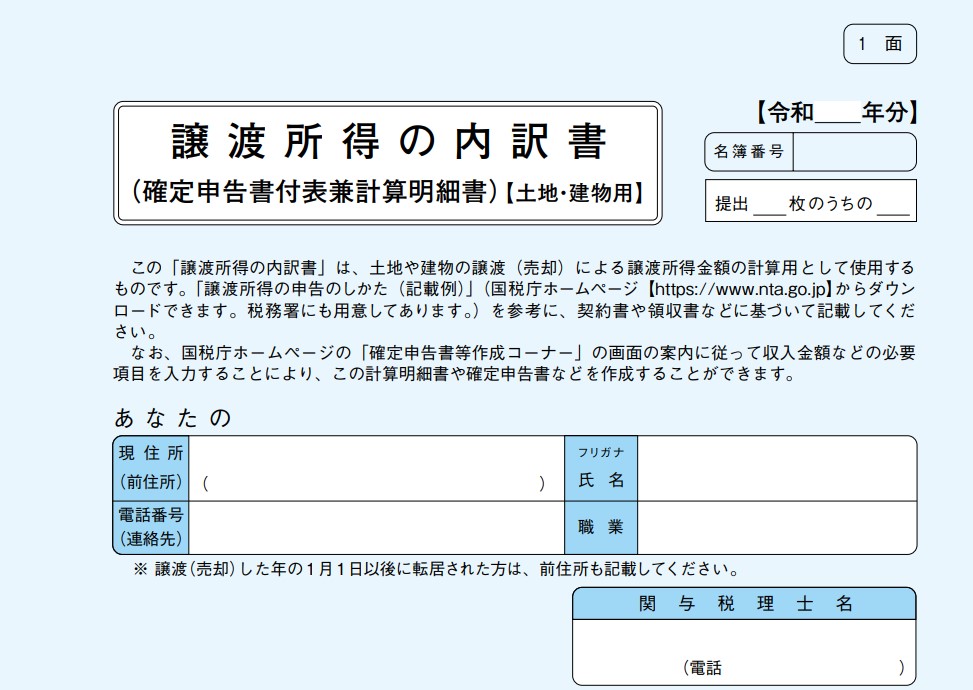

| 譲渡所得の内訳書 【土地・建物用】 |

所在地、面積、売却金額等、売却した不動産に関する情報を記入する書類 | 税務署窓口 |

| 売買契約書のコピー | 不動産を購入した際の不動産売買契約書のコピーと不動産を売却した際の不動産売買契約書のコピー | 不動産売買を締結させたときのモノ |

| 建物・土地の登記事項証明書 | 売却を行った不動産の登記事項を証明する書類 | 法務局 |

| 領収書 | 取得費用と譲渡費用の証明書として使用 | 不動産売買を締結させたときのモノ |

上記書類の中で、税務署や法務局にて得られる書類以外のモノ、不動産売却を行ったときに得られる書類は、確定申告を行うまで大切に保管しておきましょう。

もしも、書類をなくしてしまうと、取得費が5%で税金計算され、結果的の納税額が高額になってしまう恐れがあります。

次に譲渡所得税がいくらになるのかを計算します。

不動産売却時に発生する譲渡所得税は、以下の計算式を用いることで算出できます。

譲渡所得税=[不動産の売却価格-購入価格-(取得費+譲渡費用)-特別控除額]×税率

上記計算式を用いて、譲渡所得税を計上する際は、譲渡費用、取得費、控除額、税率の順で金額を調べていきます。

ここからは、譲渡費用、取得費、控除額、税率の求め方について解説します。

譲渡費用とは、不動産を売却するときにかかった費用のことを指します。

主に、以下の手数料・税金を合算した価格を譲渡費用として計上します。

取得費は、売却した不動産を購入するときにかかった費用のことを指します。

なお、取得費を求めるときは、以下の物を合算すると同時に、築年数によって価値が減少する減価償却を用いて計算します。

取得費中の減価償却費は、以下の計算式を用いることで計上できます。

減価償却費=建物の取得費(購入費)×0.9×償却率×経過年数(築年数)

※経過年数の6ヶ月以上の端数は1年とし、6ヶ月未満は端数切り捨てで計算する

また、式中の償却率は建物の構造によって以下のように決まっています。

| 建材 | 法的耐用年数 | 法的耐用年数×1.5 | 償却率 |

|---|---|---|---|

| 鉄骨鉄筋コンクリート造もしくは鉄筋コンクリート造 | 47 | 70 | 0.015% |

| れんが造、石造又はブロック造 | 38 | 57 | 0.018% |

| 金属造 ※骨格の肉厚が4mmを超える |

34 | 51 | 0.02% |

| 金属造 ※骨格の肉厚が3mmを超え4mm以下 |

27 | 40 | 0.025% |

| 金属造 ※骨格の肉厚が3mm以下 |

19 | 28 | 0.036% |

| 木造もしくは合成樹脂 | 22 | 33 | 0.031% |

| 木造モルタル造 | 20 | 30 | 0.034% |

なお、「減価償却」については、下記記事にて詳しく解説しています。

不動産売却時の税金計算・確定申告では減価償却が重要譲渡所得税の税負担を軽減するときは、特別控除の利用がおすすめです。

例えば、譲渡所得を得た時は、以下の特例控除から選びます。

例えば、「3,000万円特別控除」は、文字通り、譲渡所得から3,000万円分の差し引きができる控除です。

売却を行った結果、利益が3,000万円以下であれば、この特例を利用することで、納税の免除、あるいは税負担の軽減が図れます。

一方、特定居住用財産の買換え特例は、自宅を売却して新たに不動産を購入した時に利用できる特別控除です。

なお、特定居住用財産の買換え特例は、令和5年の12月末までの利用になっています。

また利益ではなく、損失を出してしまったときは、以下の特別控除を利用しましょう。

上記2つの特例は、いずれも同一の内容で控除を利用することで、損益通算と繰越控除が利用できます。

| 控除名 | 概要 |

|---|---|

| 損益通算 | 売却時の損失を他の所得と合算して、マイナス分の相殺が図れる特別控除 |

| 繰越控除 | 損益通算を行ってもマイナス分が残る場合、翌年以降の所得でマイナス分を相殺していく特別控除 (※相殺期間は最長3年間) |

なお、損益通算・繰越控除について、以下の記事にて詳しく解説しています。

家の売却で損した時も確定申告すべき!損益通算をして節税しよう!譲渡所得税の税率は、売却した不動産の所有期間の長さによって変わってきます。

| 税区分 | 不動産の所有期間 | 所得税※ | 住民税 |

|---|---|---|---|

| 短期譲渡所得 | 5年未満 | 30.63% | 9% |

| 長期譲渡所得 | 5年以上 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

ここで気を付けておきたいのは、所有期間は不動産の購入日~引き渡した年ではなく、購入日~引き渡し日までの1月1日までで計算することです。

また所有期間が10年以上であれば、以下の税率が適用されるほか、前述した3,000万円特別控除が併用利用できます。

| 税区分 | 不動産の所有期間 | 課税譲渡所得 | 所得税※ | 住民税 |

|---|---|---|---|---|

| 長期譲渡所得 | 10年以上 | 6,000万円以下 | 10.21% | 4% |

| 6,000万円以上 | 15.315% | 5% |

※所得税に復興特別所得税2.1%を上乗せ

確定申告がはじめての方にとって大きなハードルとなるのが、確定申告書の作成です。

国税庁の公式サイトには、申告書作成の方法ガイドが載っていますが、専門用語が多く、初心者の方が理解できるようなものではありません。

確定申告書の作成は、以下の流れに沿って記入を進めていきます。

なお、記入方法については、確定申告書の作成方法にて詳しく解説しています。

上記手順に従って確定申告書が完成したら、前もって揃えた書類と併せて最寄りの税務署に書類を提出しましょう。

提出期限は、通年2月半ば~3月半ばの間になっていますが、その年によって提出期限が前後します。

なお、確定申告は、以下の方法で提出できます。

確定申告を行った後は、所得税と復興特別所得税の2つの税金を納税します。

なお、期日までに所得税・復興特別所得税の納税が難しい場合は、納税額の50%以上を期限内に収め、残りを5月31日までに納税しましょう。

ただし、納税に時間がかかる場合は、利子税が発生します。

また住民税は、確定申告を提出した年の5月に納付書が送られてくるので、それに従って税金を納めていきます。

住民税の納付は、6月・8月・10月・翌1月の4期に分けて納付しますが、第一期に当たる6月の時点で全額納付しても問題ありません。

なお、税金は以下の方法で納めることができます。

確定申告・納税により、還付金が発生する場合、申告書に記入した金融機関の口座に振り込まれます。

ここで、前節で紹介した確定申告提出の流れにおけるStep3の「確定申告書の作成」について詳しく解説して行きます。

まず国税庁公式サイトを開きましょう。

トップページの左上に「税の情報・手続・用紙」というカテゴリがあるので、こちらをクリックします。

申告手続・用紙下部の「申告・申請・届出等、用紙(手続きの案内・様式)」欄から「届出書・申請書等の様式(申告所得税関係)」をクリックします。

次に「所得税及び復興特別所得税の確定申告書の書式・手引き等はこちらから」をクリックします。

該当年度の書類を選択します。(※本記事作成時は、令和4年分・令和3年分がある。)

ここまで来て、やっと書類をダウンロードすることができます。

ここから、以下の書類をプリントしましょう。

「確定申告書、青色申告決算書、収支内訳書等」からダウンロード

「確定申告書付表等」からダウンロード

以降は令和4年版をもとに説明します。

年により番号・形式が異なりますのでご注意ください。

まず、「譲渡所得の内訳書を作成していきます。

こちらに記入するのは、以下の項目です。

ここまでが、第2面の記載内容となります。

その後、第3面に以下の項目を記入します。

| 記入事項 | 記入内容 |

|---|---|

| 譲渡(売却)された土地・建物の購入(建築)代金の記載 | 不動産の購入先・支払先・購入/建築年月日、購入建築代金(イ)/(ロ) ※代金が不明な場合は譲渡額の5%を購入価格とします 建物の償却費相当額(ハ) 取得費(イ)+(ロ)ー(ハ) |

| 譲渡(売却するために支払った費用) | 仲介手数料・印紙税の支払先・支払い年月日、支払い金額 |

| 譲渡所得金額の計算 | これまでに計算した数字を表に当てはめて譲渡所得を計算します。 ※(所得期間5年以内は「短期」、5年超は「長期」をマーク) ※譲渡の特例を適用する場合は適用条文を記載 基本的には土地と建物を分けて記入しますが、マイホーム(建物+土地)ごと売却した場合は、それぞれの金額を分けて算出した上で記入する必要があります。 また、減価償却費・取得費に関しては、物件の築年数によって計算が必要です。 |

減価償却費・取得費については、こちらにて詳しくまとめてあるので、ぜひ参考にしてください!

→木造住宅の耐用年数とは?減価償却・査定への影響をわかりやすく解説!

※4面は交換・買い替えの特例を適用する場合に利用しますが非常に難しいのでここでは割愛します。

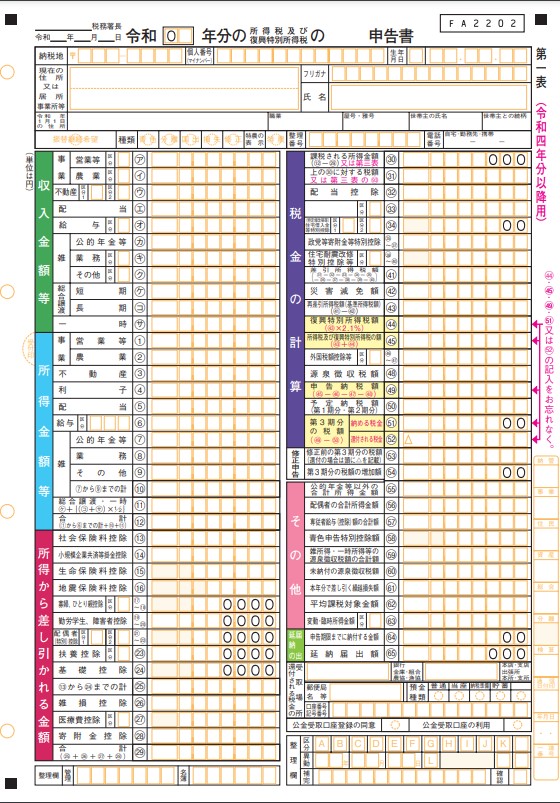

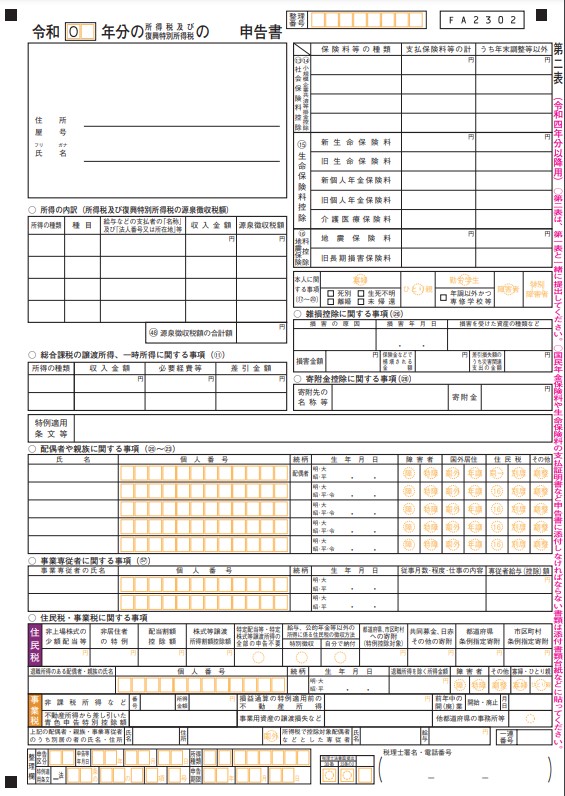

こちらは、申告書の第一表です。

最上部の「申告書」と書かれている左側の空白に確定と記入するのを忘れないでください。

会社から受け取った今年の源泉徴収票の数字をもとに「収入金額」、「所得金額」、「所得から差し引かれる金額」の数字を埋めていきます。

下記の例のように源泉徴収票と申告書の名称が統一されていないので、注意が必要です。

| 申告書B | 源泉徴収票 |

|---|---|

| 社会保険料控除 | 「社会保険料等の金額」を記入 |

| 生命保険料控除 | 「生命保険料の控除額」を記入 |

| 地震保険料控除 | 「地震保険料の控除額」を記入 |

次に、申告書B第二表を記入していきます。

ここは基本的に、源泉徴収票の記載内容を転記します。

まず「所得の内訳」部分に、収入金額と源泉徴収額を記入します。

次に、「社会保険料控除」欄の「支払い保険料」に、源泉徴収票の金額を転記します。

そのほかの生命保険料控除、地震保険料控除には「源泉徴収票と同じ」と記入するだけでOKです。

配偶者や親族に関する事項も源泉徴収票を参考に記入してください。

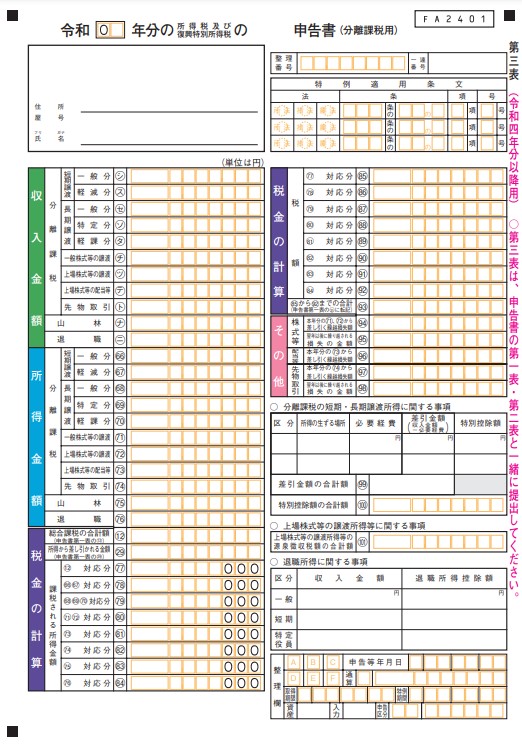

次に、はじめに記入した内訳書の内容を、申告書第三表に転記します。どの部分をどこに転記するかは、以下の通りです。

| 譲渡所得の内訳書 | 申告書第三表 |

|---|---|

| 3面 4.A:収入金額 | 「収入金額」の該当項目 |

| 3面 4.B:必要経費 | 〇分離課税の短期・長期譲渡所得に関する事項「必要経費」 |

| 3面 4.C:差引金額 | 〇分離課税の短期・長期譲渡所得に関する事項「差引金額」 |

| 3面 4.E:譲渡所得金額 | 「所得金額」の該当項目 |

| 2面 1.(1)所在地 | 〇分離課税の短期・長期譲渡所得に関する事項「所得の生ずる場所」 |

区分には短期・長期を入力、特別控除額がある場合にはこちらにも入力が必要です。

特例を使用した場合には、第三表右上特例適用条文に譲渡の内訳書に記載した特例の根拠となる適用条文を記入してください。

次に、第三表の右上の「税金の計算」という項目に、自分で課税額を計算して記入します。

短期譲渡所得一般の場合は66、長期譲渡所得一般の場合は68と記載場所がそれぞれ違います。

収入金額で記載した箇所をもとに所得にも記載してください。

税金の計算も所得金額の計算と同様です。

例えば、長期一般譲渡の場合は次の4つが記載箇所です。

短期・譲渡の税率の違いは本記事上部の所得税税率を参考にしてください。

次に、左下の「税金の計算」というところに、申告書B第一表の記載内容を転記していきます。

| 申告書B第一表 | 申告書第三表 |

|---|---|

| 「所得金額」合計 | 総合課税の合計額⑫ |

| 「所得から差し引かれる金額」合計 | 所得から差し引かれる金額㉙ |

所得金額は1,000未満の端数を切り捨てて、下の77に、⑫ー㉙の金額を6記入します。

次に、下記の計算式をもとに77の所得から税額を計算し85に記入します。

(所得金額)×※²所得税率-控除額

※²こちらの税率・控除額は、所得金額に応じて以下のように決まっています。

| 所得金額 | 対応の所得税率 | 対応の控除額 |

|---|---|---|

| 1,000円以上195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 97,500円 |

| 330万円以上695万円未満 | 20% | 427,500円 |

| 695万円以上900万円未満 | 33% | 636,000円 |

| 900万円以上1800万円未満 | 33% | 1,536,000円 |

| 1800万円以上 | 40% | >2,796,000円 |

こちらの表を参考にして、計算をします。

最後に、今まで第二表、第三表に記入した数字を使い、第一表の右側を記入していきます。これが終われば、確定申告書作成完了です。

記入の方法・転記に対応する項目は、以下の通りとなっています。

| 入力先 | 入力元 |

|---|---|

| 第一表「税金の計算」31:上の30に対する税額 | 第三表93番 |

| 差引所得税額(41) | 31-32-33-34-35-36-37-38-39-40 |

| 再差引所得税額(43) | 41-42 |

| 復興特別所得税額(44) | 43×2.1% |

| 所得税及び復興特別所得税の額(45) | 43+44 |

| 所得税及び復興特別所得税の源泉徴収税額(48) | 第二表 48源泉徴収税額の合計額 |

| 申告納税額49 所得税及び復興特別所得税の第3期分の税額 (51) |

45-49 |

不動産の譲渡所得は、取得費をいくら計上するかによって税額が変動します。

取得費の減価償却費を算出しなければならないので、初めての人には難しいでしょう。

税理士に依頼するとすべての計算を担当してくれるため、手間もかかりません。

特例控除を利用する際は、「3000万円特別控除」や「特定居住用財産の買い換え特例」などの特例のどちらを使うかを自分で判断しなければなりません。

どちらの特例控除を利用するか、適用条件はなにかなどを判断するのは時間がかかります。

状況によってはお得になる特例が変わるので、注意が必要です。

税理士に依頼すると特例の適用でのミスはないので、迷っている人は利用しましょう。

税理士に依頼する際の報酬は個人の確定申告では5万円~10万円ほどが相場となります。

自分で調べる手間や書類を完成させる時間を軽減できるのであれば、長期的に見て非常にお得です。

またお得に確定申告をするためのアドバイスが訊けることもあるので、相談相手として利用することもできます。

とはいえ、1回の書類作成にかかる費用としては決して安くないので、依頼の有無はしっかり考える必要があります。

確定申告で誤って記入した書類を提出してしまっても、問い合わせて再提出することが出来ます。

まずは、管轄の税務署に問い合わせてみましょう。

申告期限を過ぎてからの再提出は受理されない可能性もありますが、それでもミスに気付いたら必ず連絡しておくことをおすすめします。

申告する金額が大きくなる時は、税理士に依頼をするのも一つの手です。

不動産売却は価格が大きくなり、場合によっては専門家でも悩む場合があります。

ミスをした時のリスクも大きいので、安全に申告できるように専門家に依頼したほうが良いです。

ただ、税理士に依頼した時は10~20万円の報酬が必要になるので、事前に予算を把握しておきましょう。

確定申告の期限までに課税額を全額用意できない時、半額以上の税金を期限内に納付できれば、残りの支払いを5月31日まで延納できます。

延滞期間中は、年「7.3%」と「利子税特例基準割合」のいずれか低い割合で利子税がかかります。

➝不動産売却後の確定申告の時期はいつ?期限を過ぎたらどうなる?不動産売却には、さまざまな手続きが付き物ですが、こうした作業を期限内に行わないと、延滞税や加算税が発生してしまいます。

確定申告も罰金が発生する仕組みになっているので、気を付けて手続きを行いましょう。

また、不動産売却は、ミスを犯した際の損失が大きいものでもあります。

せっかく高額の不動産売却を実現したと思っても、こうした所で出費が生まれると、結果的に損をしてしまい、新居購入には足りなくなるということが起こりえます。

細かい手続きにも最新の注意を払って取り組みましょう。

フリーランスや個人事業主として仕事をしている方や、本職とは別で収益を得ている方の中には、確定申…

この3つはそれぞれ納税タイミ…

人気記事

人気記事 編集部おすすめ記事

編集部おすすめ記事