TOP >

住宅ローンの基礎知識 >

アルバイトでも住宅ローン審査に通る?ローンを組める条件と注意点を解説

- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

持ち家を購入したいけど、アルバイトだと住宅ローン審査に通らないだろうな…と不安を抱く方も多いかと思います。

確かに、パート・アルバイトは住宅ローン審査で不利なのは確かです。ただ、ローンの選び方や審査対策の仕方によっては審査に通るの可能性もあります。

今回は、アルバイトの方が住宅ローン審査に通過する可能性はどれくらいあるのか、審査に通るにはどうすれば良いのかを解説していきます。

→

住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説

- 人気の住宅ローン【2026年06月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

アルバイトが住宅ローン審査に通るのは現実的に難しい

パート・アルバイトの方でも申し込める住宅ローンは、大手の中にもいくつかあります。

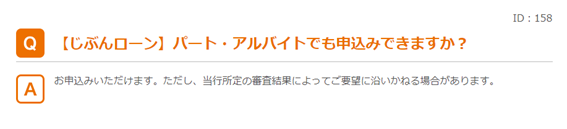

Q.【じぶんローン】パート・アルバイトでも申込みできますか?

A.お申込みいただけます。ただし、当行所定の審査結果によってご要望に沿いかねる場合があります。

【引用】auじぶん銀行HP

ただ現実的には、週7日で勤務をしている方でもアルバイトスタッフの場合は住宅ローン審査に通過するのはほぼ不可能です。

アルバイトは急用や入院などで収入が止まってしまうリスクがある他、解雇されてしまうリスクも他の雇用形態より高いためです。

住宅ローンの中には雇用形態を問わないものも多いので収入次第では審査通過の可能性も0ではありませんが、最低でも契約社員・派遣社員のステータスはないと、審査に通るのはかなり厳しいです。

職場での立場や関係は審査で考慮されない

アルバイトは立場が弱く、事業が悪化した場合は真っ先に契約を切られるという印象があります。

ただ、職場によっては重宝されているアルバイトの方が長期に渡って活躍する例も少なくありません。

環境によってはアルバイトでも長期雇用が見込めますが、住宅ローン審査では職場の状況や人間関係をチェックすることはなく、肩書きで審査されてしまいがちです。

他の事業が安定していれば通過は可能

一定水準以上の収益があってもアルバイトの審査通過が厳しいのは、雇用者側の都合による収入減や解雇のリスクがあるためです。

ただ中にはアルバイトはあくまで副業という位置付けで、他にフリーランスの仕事が安定している方もいます。

アルバイトの他に安定した事業を運用している方なら、審査通過の可能性は上がります。

アルバイトでも住宅ローン審査に通る2つの方法

アルバイトの方が単独で住宅ローン審査に通るのは、現実的にかなり厳しいです。

ただし、住宅ローンは家族などの協力によって組む方法もあります。

ここからは、アルバイトでも住宅ローンを組む2つの方法を紹介します。

夫婦合算でローンを組む

配偶者が安定した収入を持つ場合は、配偶者の名義で住宅ローンに申し込むことで審査通過の可能性は高まります。

配偶者の収入でも不安な場合は、夫婦で収入を合算してローンを組むのがおすすめです。

夫婦合算で住宅ローンを借りる場合、片方が連帯債務者になって両方が1つの住宅ローンを返済するケースと、片方が連帯保証人になって名義人が代表して返済するケースがあります。

似た制度にペアローンがありますが、これはそれぞれの収入に応じた融資を1物件に対してそれぞれ組む仕組みです。

ペアローンはアルバイトの方が単独で審査を受けるので、通過の見込みは低いと考えたほうが良いでしょう。

親子リレー返済を利用する

親子で1つの住宅ローンを契約し、2世代で返済をおこなう制度です。

親世代が亡くなったあとは子世代が引き継いで返済する制度で、高齢でも審査に通過しやすい点が魅力です。

退職後にアルバイトと年金で生計を立てている方でも、子どもと力をあわせて審査に申し込めるのが大きな特徴です。

アルバイトがローンを組むならフラット35がおすすめ

アルバイトの方がローンを組むなら、民間の住宅ローンではなくフラット35がおすすめです。

フラット35は住宅金融支援機構が提供し、民間の金融機関が代理販売するフラット35は、審査通過における人的要件(申込者の評価)の割合が比較的低いと言われています。

また、全期間固定金利で提供されるので将来的に金利が上昇するリスクがなく、返済スケジュールが立てやすいのも大きな特徴です。

個人事業主など、一般的にローン審査が通りにくいと言われるステータスの方はフラット35の利用をおすすめします。

→フラット35は住宅ローンの中でも審査が甘い・通りやすい!口コミ・評判と審査がゆるい理由・問題点

フラット35の審査では技術基準に注意

フラット35では、担保物件の審査が厳しく行われるため、単純に審査が通りやすい訳ではありません。

フラット35の審査には、技術基準という耐震性・耐久性など、建物に定められる条件のことで、一戸建ての場合は以下の項目がチェックされます。

| 適合が必要な評価基準 |

求められる内容 |

| 最長返済期間 |

リ・ユース住宅なら25年以下、リ・ユースプラス住宅なら35年以下 |

| 規模・耐震性・劣化状況・耐久性 |

求められる最低基準を満たしている |

| 接道状況 |

一般の交通の用に供する道に2m以上接している |

| 住宅規模 |

一戸あたりの床面積が40㎡以上280㎡以下 |

| 住宅規格 |

原則として2以上の居住室(食事室を含む)、炊事室、便所、浴室がある住宅で、店舗等との併用住宅でない |

また、耐震性の評価は一戸建ての構造によって求められる基準が変わります。

| 工法 |

求められる基準の内容 |

| 在来木造工法・枠組壁工法(2×4) |

評価値を全てかけた(×)時に値が1以上となる

- 建物の形(整形、不整形の評価)

- 壁の配置(壁のバランスの評価)

- 筋かい等の有無(壁の強度の評価)

- 壁の割合(必要壁量に対する充足率の評価)

|

| RC(壁式) |

床面積に応じた壁量が確保されている |

| RC(ラーメン) |

一般の交通の用に供する道に2m以上接している |

| 工場生産住宅(プレハブ住宅)・設計登録住宅 |

公的機関における構造評定が基準を満たしている |

| 鉄骨造 |

「耐震改修促進法のための既存鉄骨造建築物の耐震診断」によって安全性を確認されている |

| 丸太組構法 |

建設省告示(昭和61年第895号)または国土交通省告示(平成14年第411号)に適合している |

フラット35は住宅に要求する基準が厳しいので、中古住宅の売買で利用するのはおすすめできません。

技術基準にさえ注意をすれば、フラット35はパート・アルバイトや年金受給者でも審査に通る可能性が十分あります。

→

フラット35の審査基準と落ちる人の傾向・落ちた理由と対処法を初心者にも分かりやすく解説 アルバイトの方が住宅ローンを組む前に考えるべきこと

- 人気の住宅ローン【2026年06月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

アルバイトの方でも制度を活用すれば住宅ローンを組むことは可能です。

ただし、アルバイトの方がローンを組んで持ち家を購入するのは、決してメリットばかりではありません。

アルバイトの方は、持ち家を購入する際はリスクも考慮する必要があります。

アルバイトは終身雇用を想定していない

アルバイトの方がまず考えるべきは、「現在の収入を維持できる保証は全くない」ということです。

アルバイトという雇用形態は終身雇用を想定したものではなく、業界によっては若い人材を希望することも多いので、年齢を重ねていくと雇用条件も不利になっていきます。

「持ち家の負担は家賃並み」の嘘

パート・アルバイトで持ち家を希望する方は、「賃貸に住み続けるより、持ち家を買ったほうが将来のコストを抑えられる」という意見を持つ人も多いです。

賃貸から持ち家への住み替えに悩む人に対して、ハウスメーカーが「住宅ローンの支払いはこれまで支払っていた家賃と同じくらいで、完済すれば支払いは終わるのでお得です」と説明するのは常套手段です。

ただ、住宅ローンの支払いが家賃並みだったとしても、固定資産税の支払いなどを含めれば持ち家のほうが負担は高くなります。

また、購入当時の金利では家賃並みだったとしても、今後は金利が高まるリスクも十分あります。

もっとも、ハウスメーカーの担当者は「家賃並み」という曖昧な言葉を使って、買わせた後に不満が寄せられても言い逃れできるようにしている可能性もあります。

→「家賃がもったいないとか言って家を購入するバカって頭悪いよね」という意見は的確?家賃がもったいないと提唱する人のトリック

将来的に負債となるリスク

持ち家を購入することで安定資産を保有できるという考えもありますが、職場が遠方になった時や、収入が下がった時に引っ越しにくいのは大きなデメリットです。

特にアルバイトの方は収入の浮き沈みも考慮しながら生活していくべきで、持ち家に過剰にこだわるのはリスクを招く恐れがあります。

急なリストラで契約を打ち切られた時に、収入が下がっているのに持ち家を手放さず、また持ち家から通える範囲内での就職ばかりを考えていると最終的には破産に繋がりかねません。

アルバイトの方におすすめのフラット35

アルバイトをしている方でも住宅ローンの申し込みはできますが、審査に通るかはまた別の話になってきます。

毎月継続的な収入があるとはいえ、一般的なサラリーマンに比べて返済能力が低いうえ、いつでも辞められる立場にあるアルバイトに多額の資金を融資すると、貸し倒れになる可能性があるとみて、金融機関も首を縦に振りません。

かといってもマイホームの夢をあきらめる必要はありません。

そこでおすすめなのが、住宅金融支援機構が提供しているフラット35です。

ここでは、アルバイトでも申し込みができるおすすめのフラット35を2社紹介します。

ARUHI「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×2.20% |

| 生命保険料 |

別途で必要 |

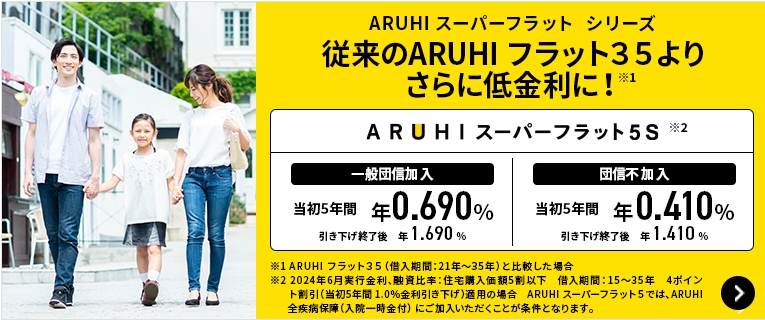

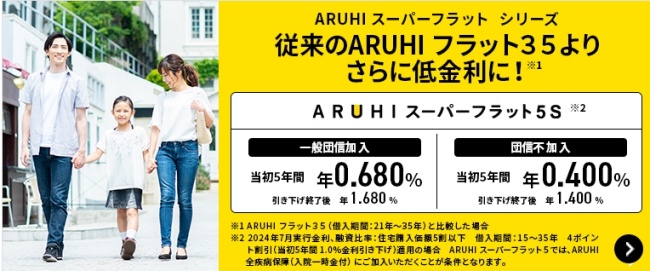

ARUHIは、住宅ローン専門の金融機関で、「ARUHIスーパーフラット」というローン商品を提供しています。

「ARUHIスーパーフラット」は、保障型のフラット35なので、低金利で住宅ローンの申し込みが行えます。

さらに、「ARUHIスーパーフラット」には、頭金の割合に応じて適応金利が低くなる優遇措置を設けています。

頭金の用意は、返済負担軽減を図るのに有効的手段になるうえ、ローン審査通過の助けになることもあります。

極力返済負担を抑えたいという方に、「ARUHIスーパーフラット」はおすすめです。

\13年連続シェアNo.1!※/

※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数

(2023年3月末現在、ARUHI調べ)

住信SBIネット銀行住宅ローン「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 融資期間 |

建設・購入・借り換えのの場合は15年以上 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×1.10%【建設・購入】借入額×0.99%【借り換え】 |

| 遅延損害金 |

年率14.5% |

住信SBIネット銀行が提供しているフラット35には、保証型と買取型の2種類が用意されています。

金利を抑えて、万が一の事態に対応できる保障を充実させたい方には、「フラット35(保証型)」、借入にかかる初期費用を抑えたい方には、「フラット35(買取型)」がおすすめです。

アルバイトの方の場合、審査に通らなければ資金の借入や住宅購入の話が先に進まない上、万が一の事態に見舞われた時の備えが手薄ということもあるので、申し込みを行うなら保証型のフラット35を利用するのが得策です。

\保障が手厚いフラット35 No.1!/

住宅ローンを組む前に将来の見通しを立て直そう

住宅ローン審査に通って夢のマイホームを持つのは多くの方にとって共通の目標です。

ただ、アルバイトの方が無理に住宅ローンを組むことで、将来的に家計を圧迫するリスクが増えます。

住宅ローンを組む前に人生計画をもう一度見直して、本当に持ち家が必要なのかをチェックしましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】