- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

住宅ローンを組んで不動産購入をお検討している人は「どの住宅ローンを選べばいいの?」「審査落ちしたらどうするの?」と不安に思う事が多数存在します。

住宅ローンは数千社以上の金融機関が提示している為、初めてローンを組む人たちからするとどれを選べば良いか迷ってしまいますよね。

住宅ローンを複数申し込む方法は、上記のような悩みを持っている人に最適です。

今回は住宅ローンの本審査・事前審査に複数申込みする方法やおすすめする理由をわかりやすく解説します。

複数申し込む時におすすめの住宅ローンも紹介するので、これから住宅ローンを組もうと考えている人は参考にしてください。

住宅ローンおすすめ比較ランキング!80社の金利比較や口コミ・評判を一挙公開【2024年1月最新】

- 人気の住宅ローン【2026年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローンは複数の銀行に申し込める?

「そもそも住宅ローンって複数申し込めるの?」「複数申し込むと違反になるのでは?」と心配になる人もいますよね。

住宅ローンの審査を複数の金融機関に申し込む事は問題なく、事前審査・本審査どちらとも複数申込みできます。

複数申し込んでも問題ない

住宅ローンは様々な金融機関で複数申し込むことが可能ですが、住宅ローンの申込みステップが進んだあとに住宅購入をキャンセルすると手付金等のコストがかかるので注意しましょう。

住宅ローンは審査に通らないと借りられないものなので、複数申し込む事に問題はありません。

複数通過しても必要な住宅ローンだけ組める

仮に複数の住宅ローン審査を行い、本審査に複数通過したとしても問題ありません。

各住宅ローンの内容を見て、自分に最適のローンを組み他の住宅ローンはキャンセルできます。

ただし本審査の場合、事務手数料がかかるため本審査を申し込む際は2~3社程度に審査先を絞っておきましょう。

住宅ローンの選び方まとめ!銀行を比べる際のポイント・お得な借り方を初心者にもわかりやすく解説

住宅ローンの複数申込みをおすすめする理由

住宅ローンの複数申込みには様々なメリットがあります。

- 住宅ローンを組むまでの期間を短縮できる

- 審査の有効期限切れを防げる

- 住宅ローン選びに役立つ

住宅ローンに複数申し込むことは、住宅ローンをスムーズに組む手助けにもなります。

これから住宅ローンを複数申し込むことをおすすめする理由を紹介します。

「住宅ローンを複数組むことにメリットはあるの?」と疑問におもっている人や複数申し込むか迷っている人は参考にしてください。

スムーズに住宅ローンを組める

複数の住宅ローンを組むと、万が一本審査で落ちてもスムーズに住宅ローンを組むことができます。

住宅ローンの申込みを1社に絞って申込みをした場合、本審に落ちてしまうと他の住宅ローンを探すことになりまた審査結果を数ヶ月待つことになります。

複数申し込んでいる状態だと住宅ローンをスムーズに組むことが可能で、「◯◯月までに住宅ローンを組みたい!」と目標にしている人は特におすすめです。

住宅ローンの審査通過率を上げられる

住宅ローンの審査は金融機関によって内容が若干異なる為、複数申し込むことによって審査通過率を上げられます。

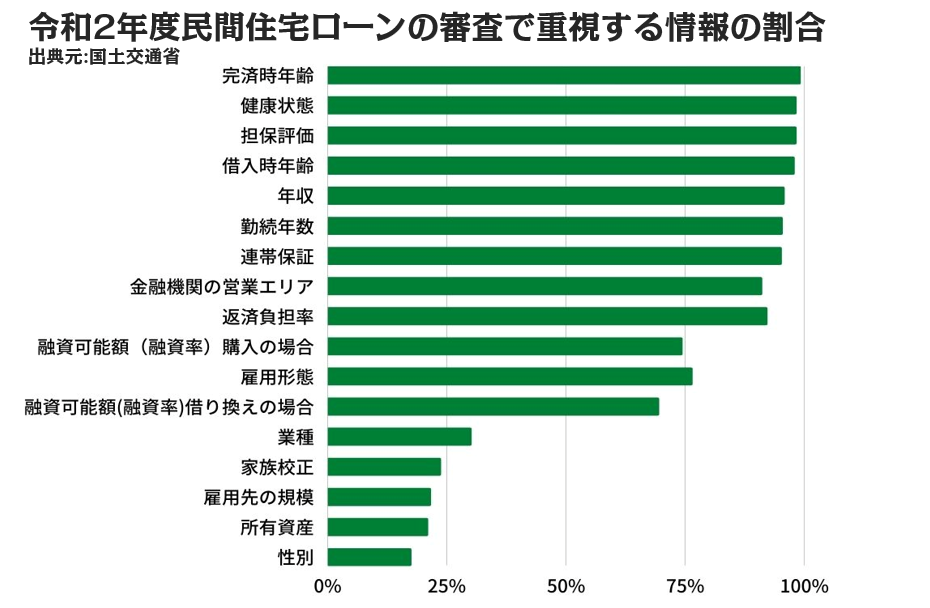

令和2年度民間住宅ローンの実態に関する調査結果報告書を見ると、各金融機関が様々な審査項目を設けている事がわかります。

| 審査内容 |

割合 |

| 完済時年齢 |

99.1% |

| 健康状態 |

98.2% |

| 担保評価 |

98.2% |

| 借入時年齢 |

97.8% |

| 年収 |

95.7% |

| 勤続年数 |

95.3% |

| 連帯保証 |

95.1% |

| 金融機関の営業エリア |

91.0% |

| 返済負担率 |

92.1% |

| 融資可能額(融資率)購入の場合 |

74.3% |

| 雇用形態 |

76.4% |

| 融資可能額(融資率)借り換えの場合 |

69.4% |

| 業種 |

30.1% |

| 家族校正 |

23.7% |

| 雇用先の規模 |

21.6% |

| 所有資産 |

21.0% |

| 性別 |

17.5% |

多くの金融期間が、完済時の年齢や健康状態を項目に入れていることがわかりますが、中には所有資産・性別などを項目に取り入れている所もあることがわかります。

様々な住宅ローンの審査に申し込むことによって審査通過確立を上げることができるので「早く融資を受けたい!」という人は複数申し込みましょう。

審査の有効期限切れを防げる

1つの住宅ローンを申し込んで結果次第で他の住宅ローンも申し込む方法は、住宅ローン審査の有効期限が切れてしまう可能性があります。

住宅ローンの事前審査・本審査両方とも有効期限が存在します。

有効期限を過ぎてしまうと、1から審査をする必要があるので二度手間になります。

住宅ローンを複数同時に申し込むと、審査の有効期限を気にせず進められるのでおすすめです。

悩みながら住宅ローンを選ばなくなる

住宅ローンは種類が豊富にある為「どの住宅ローンの事前審査を申し込もうかな」と悩んでいる人が多いです。

じっくり悩んだ結果1社に絞ったとしても、本審査に通過しなければまた1からやり直しになります。

住宅ローンは3~4社程気になるものを選んで、事前審査に申し込むことをおすすめします。

複数申し込んでおけば審査落ちになる心配も無くなりますし、事前審査が通った中から条件の良い住宅ローンを絞り込むことができます。

住宅ローンの複数申し込みのデメリット

魅力的なメリットの多い住宅ローンの複数申込みですが、デメリットもあります。

- コストがかかる

- 金融機関に良い印象を与えない可能性がある

住宅ローンを複数申し込もうと考えている人は、デメリットも把握した上で申し込みましょう。

手数料が掛かってしまうケースがある

多くの住宅ローン審査では、本審査の場合事務手数料が発生します。

本審査は事前審査と異なり、調査する手間がかかる為事務手数料を支払う必要があります。

金融機関によって借入金額で事務手数料が変わる所や、事務手数料を一律にしている所があります。

審査時にいい印象を与えない可能性

事前審査・本審査で複数申し込んだ場合、自分の個人情報を金融機関に提出することになります。

「手当たり次第に申し込んでみよう!」という考えで審査に申し込むと、金融機関にあまり良い印象を与えないので注意しましょう。

3~4社程度絞り込んで申し込むことをおすすめします。

住宅ローンを複数申し込んで落ちないようにするコツ

- 人気の住宅ローン【2026年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローンを複数申し込む理由の一つに「住宅ローンの審査に落ちないようにしたい!」があります。

上記のことから住宅ローンを複数申し込んでも「全滅してしまった」という状況になれば、複数申し込んだ意味がありません。

そこでこれから、住宅ローンを複数申し込んでも落ちないようにするコツを紹介します。

- ワイド団信・フラット35を活用する

- 借入金額を調整する

- 事前審査・本審査での書類内容を統一する

各コツをわかりやすく解説していくので、参考にしてみてください。

健康状態に不安のある人はワイド団信がおすすめ

住宅ローンは基本的に契約時に団体信用生命保険に加入する必要があります。

しかし健康状態に問題がある人は、団信に加入できない可能性があります。

「健康状態に不安があるかも?」という人はワイド団信やフラット35の利用をおすすめします。

ワイド団信は通常の団信に加入できない人でも加入できる可能性のある団信です。

健康状態に不安がある人は、ワイド団信を取り扱っている金融機関に申し込むことをおすすめします。

またフラット35は団信信用生命保険の加入が任意になっている為、健康状態に不安がある人でも住宅ローンを組むことができます。

複数申し込む中の一つをフラット35にしてみるのも一つの手段です。

借用金額を低めに設定する

購入予定の物件価値が低い場合は借入金額を低めに設定してみましょう。

住宅ローンの本審査は物件の担保価値も審査する為、価値のない物件で住宅ローンを組もうとしても審査に通らない可能性があります。

審査に通らない場合は、物件の担保価値に見合った借入金額を設定すると審査に通過する可能性があります。

事前審査・本審査の書類を完全一致させる

事前審査と本審査での書類内容が異なると、本審査で落とされる可能性があります。

書類を提出際に、異なる記載が無いかしっかりチェックしておきましょう。

転職しない

事前審査に通過した後に転職すると、本審査で落ちる可能性が高いです。

住宅ローンを組む条件として勤続年数を設定している所が多い為、転職してしまうと落ちてしまいます。

どうしても転職したいという人は、本審査が終わり融資実行された後に転職しましょう。

複数申し込む人におすすめの住宅ローン

「住宅ローンを複数申し込んでスムーズに融資実行して欲しい!」という人におすすめの住宅ローンを紹介します。

紹介する住宅ローンは事前審査が早く済む為、スムーズに住宅ローンを組むことができます。

また金利や保障も優遇されているので、充実したサポートを受けながら返済していくことができます。

PayPay銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円(10万円単位で借入可能) |

| 事前審査日数 |

1~5営業 |

| 対応地域 |

全国 |

| 返済方法 |

毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 |

1年以上35年以内(1か月単位) |

| 保証料 |

不要 |

| 事務手数料 |

借入金額×年2.20%(消費税含む) |

| 遅延損害金 |

年14.0% |

| 火災保険 |

付保が必要 |

| 連帯保証人 |

- ペアローン:加入者がお互いに連帯保証人となる

- 収入合算:合算者が連帯保証人となる

|

| 団体信用生命保険 |

加入が必須 |

PayPay銀行が提供している住宅ローンの利用申込を行った後に実施される事前審査と本審査が完了するまで約15営業日前後の時間を要します。

具体的には、事前審査で1~5営業日、本審査で3~10営業日かかり、休業日を含めると、約3週間前後の時間を要します。

とはいえ、申込要項や返済能力・信用情報に不備がないと判断されれば借り入れ契約までとんとん拍子で事が進んでいきます。

低金利で借入

申し込みはこちら!

PayPay銀行住宅ローンは評判が良い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

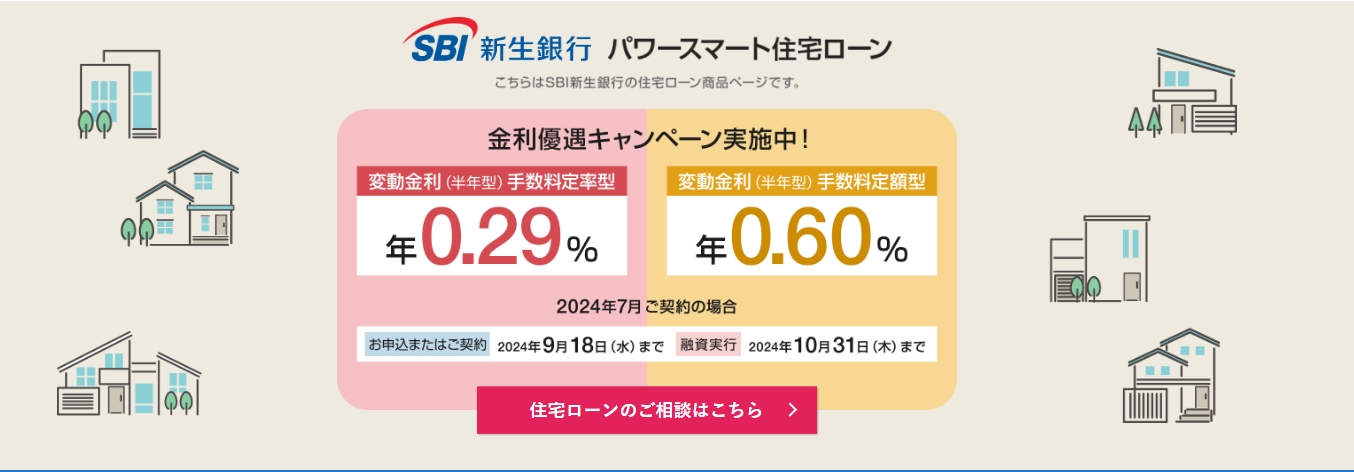

SBI新生銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

50万円~1億円 |

| 対応地域 |

全国(一部対応していない地域がある) |

| 返済方法 |

元利均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

| 口座変更手数料 |

無料 |

SBI新生銀行の住宅ローンは、その多様な金利タイプ(固定金利と変動金利)と、幅広い借入範囲(50万円から1億円まで)を提供している点で顧客のニーズに応えています。

全国的に利用可能なこのローンは、一部の地域を除いて広くサービスを提供しており、返済方法は顧客にとって分かりやすい元利均等返済を採用しています。

さらに、ステップダウン金利プランの提供により、返済期間中の金利の自動低下が可能となり、長期にわたるローンの返済負担を軽減できます。柔軟な審査基準を採用しているため、多様な職業の人々や特殊な状況にある借り手にも対応しています。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

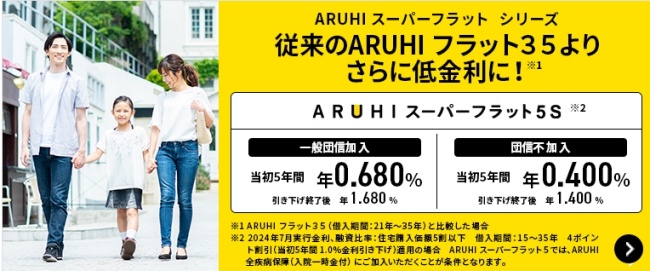

ARUHI住宅ローン

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込)

※ARUHI

スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込) |

ARUHIは、日本全域で展開されている住宅ローン専門の金融機関であり、特に「ARUHIスーパーフラット」という商品で注目を集めています。

このローンプランは、最大35年の期間にわたり非常に競争力のある低金利で固定金利を提供します。

特に「ARUHIスーパーフラット」が特に優れている点は、その極めて低い金利にあります。

年率0.68%という条件は、自己資金が借入金額の半分以上である場合に適用されるもので、長期にわたる住宅ローンの負担を顕著に減少させます。

頭金0円でも申込可能!

申し込みはこちら!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

住信SBIネット銀行フラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元金均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

0円 |

| 事務手数料 |

借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、固定金利制の住宅ローンであり、100万円から最大8,000万円までの幅広い借入金額に対応しています。

全国どこからでも利用可能であり、返済方法は安定性の高い元金均等返済を採用しており、最長35年の借入期間を設定できます。

保証料は無料で、事務手数料は借り入れ金額に対して2.20%(税込)が必要となりますが、その他の追加費用は発生しません。

特に注目すべき点は、保証型フラット35の取り扱いがあることで、自己資金の比率に応じて非常に低い金利を実現しています。

この金利設定は、特に自己資金が10%以上ある場合に顕著で、より多くの自己資金を準備することで、さらに低い金利を享受できる仕組みとなっています。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

ソニー銀行

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 仮審査にかかる日数 |

最短60分 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行は、ネット銀行として初めて住宅ローンの取り扱いを始めた金融機関です。

仮審査をAI化している為最短60分で審査結果がわかり、住宅ローンの契約はすべてネット完結できるのでスピーディーに完了します。

またソニー銀行はガン団信50が無料で付帯されているので、住宅ローン商品としての魅力もピカイチです。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザは、住信SBIネット銀行の代理として、日本全国の顧客に向けて住宅ローンサービスを提供する重要な役割を担っています。

このプラットフォームは、オンラインでの手軽さと対面での個別サポートの利点を融合させたサービスを実現しています。

ここでの住宅ローンは固定金利及び変動金利の選択肢があり、顧客は自身の金融状況や市場環境に応じて適切なものが選べます。

SBIマネープラザを利用する最大の利点は、住信SBIネット銀行の信頼性と効率的なオンラインサービスに加えて、専門的なスタッフによる直接的なサポートが受けられる点です。

住宅購入の過程で生じ得る疑問や懸念を、個人的な対話を通じて解消できるため、特に対面での支援を重視する顧客にとっては大きな魅力です。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

三菱UFJ銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以内(10万円単位)※ |

| 事前審査日数 |

1~3営業日 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行が提供している住宅ローンの申し込みは、店頭とWeb申込の2つに対応しており、中でもWeb申し込みの「スマート手続き」を利用すれば、借り入れ契約を結ぶときにかかる印紙代が0円になるという優遇措置を設けています。

さらにスマート手続きなら、来店予約が不要なうえ、24時間いつでも申し込み手続きが組めます。

事前審査の結果は、申し込みを行った翌日以降に結果が通知され、その後の本審査も1~2週間前後で結果を通知してくれます。

※1億円を超える部分については別途ローン契約が必要

三菱UFJ銀行住宅ローンの口コミ・評判は悪い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円 |

| 事前審査日数 |

当日~3営業日 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 |

融資金額×2.2% |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 生命保険料 |

無料 |

住信SBIネット銀行は事前審査にかかる日数が当日~3営業日で、スムーズに審査を進めることができます。

また金利が低く、無料で疾病特約を付帯できるので、住宅ローンの商品自体もおすすめです。

従来のフラット35より金利が低く設定されているので、全期間固定金利を検討している人におすすめです。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

auじぶん銀行

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円単位) |

| 仮審査にかかる日数 |

― |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

1年以上35年以内 |

| 保証料 |

審査結果に準ずる |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一繰上返済手数料 |

無料 |

auじぶん銀行は国内で初のネット完結型住宅ローンを取り扱い始めたネット銀行です。

auじぶん銀行はすべて”ネット完結”で出来るため、スムーズに審査・契約・団信の手続きを進めることができます。

通常住宅ローンは書類を郵送して審査結果を待ちますが、auじぶん銀行はパソコンやスマホで書類をアップロードして提出できる為、通常の審査より短縮できます。

また住宅ローン商品の内容もスペックが高く金利の低さや団信の内容が魅力的です。

住宅ローンは3~4社複数申し込むのがおすすめ!

住宅ローンは3~4社程、複数申し込むことによって効率良くローンを組めます。

万が一本命の住宅ローンが落ちても、他の住宅ローンが通過すれば素早く組めるのでおすすめです。

ただし本審査は事務手数料がかかるケースが多いので、事前にコストを把握してから申し込みましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】