不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

路線価とは何?調べ方や見方・路線価図を使った土地価格の計算法をわかりやすく解説

【更新日】2024-01-09

- 本ページにはPRリンクが含まれます。

- 当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

所有する土地を売却する時、前もって相場を把握しておくことが重要です。

相場を把握して、それに見合った売値を付けることで、買い手が付きやすくなるだけじゃなく、売却活動に割く期間の短縮もできます。

相場を把握する方法はいくつかありますが、その手前、路線価という言葉をたびたび目にする機会が多いです。

今回は、この路線価がどのようなものかを紹介すると同時に、路線価の調べ方、計算方法をモデルケース別で紹介します。

【図解】土地売却の流れは10ステップ!手続きの手順を分かりやすく解説

路線価とは国税庁が公表している「土地価格」のこと

所有する土地の価格を自分で調べるときなどで使用する路線価とは、国税庁が公表している「土地価格」のことを指しています。

具体的には、道路に面する宅地の1㎡あたりの価格を路線価といいます。

加えて路線価は、土地売却時の価格相場を割り出す時に用いるほか、親族から土地を受け継いだ時にかかる相続税や、親族または近隣の住人に土地を寄贈した時にかかる贈与税を算出する時にも使用します。

また路線価は、国土交通省が定めた公示地価と、実際に取引があった実勢価格の2つを用いて算出しています。

いずれも、正当な評価額で路線価を算出しているため、土地の評価額を知る上では、信ぴょう性があります。

路線価と実勢価格の違いとは?それぞれの内容の乖離の比較と調べ方・計算方法を解説路線価が用いられる場面

路線価は、土地を売却する時の概算による土地評価額を算出するために用いるだけじゃなく、以下の税金を納めるときにも使用します。

路線価が用いられる場面

- 相続税を算出する時

- 固定資産税を算出する時

相続税を算出する時

土地を相続した時に支払う相続税を算出する時は、公示地価や実勢価格をもとに評価された相続税路線価を用いて算出します。

相続税路線価の評価額は、1月1日時点の価格を基準に、毎年7月に公表しています。

相続税路線価は、公示地価の約80%を境に価格を算出しており、公示地価から概算で相続税を算出することも可能です。

固定資産税を算出する時

固定資産税は、各自治体に納める地方税の1種であり、その基準価格も各市区町村が決定します。

その時に決定されるのが、固定資産税路線価です。

固定資産税路線価も、相続税路線価同様、公示地価から算出できます。

地価の割合は70%程とされており、1月1日時点の価格を基準に3年に一度の頻度で更新を行います。

路線価の調べ方

実際に所有する土地の路線価がいくらなのかを調べるときは、以下のフローに沿って調べていきます。

- 国税庁管轄の路線価図・評価倍率表にアクセス

- テキスト・地図上から調べたい地域を選択

- 路線価図をクリック

- 市区町村を選択

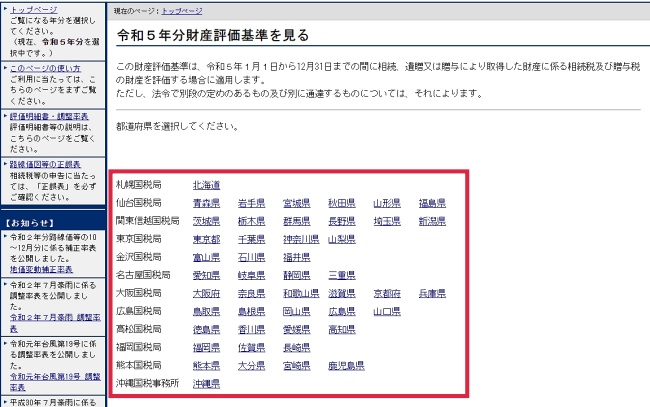

国税庁管轄の路線価図・評価倍率表にアクセス

路線価を調べるときは、国税庁管轄の路線価図・評価倍率表にアクセスして調べていきます。

テキスト・地図上から調べたい地域を選択

次に路線価図・評価倍率表中から自分が所有すると土地がある都道府県を選択します。

路線価図をクリック

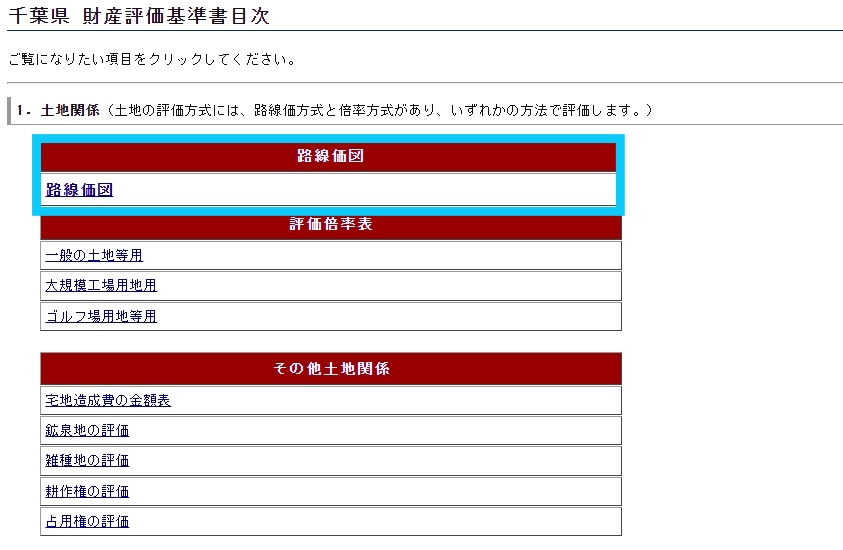

所有する土地がある都道府県をクリックしたら、路線価図、評価倍率表、その他土地関係の3項目が提示されているページに切り替わります。

そのページの上部にある「路線価図」をクリックします。

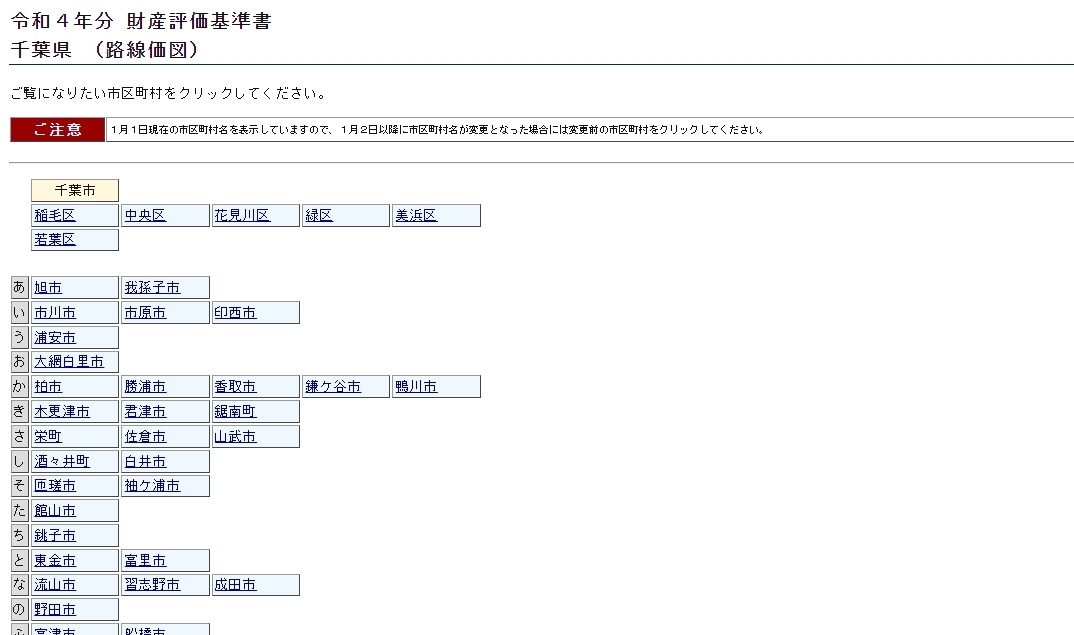

市区町村を選択

最後に市区町村、土地がある地名を選んでいきます。

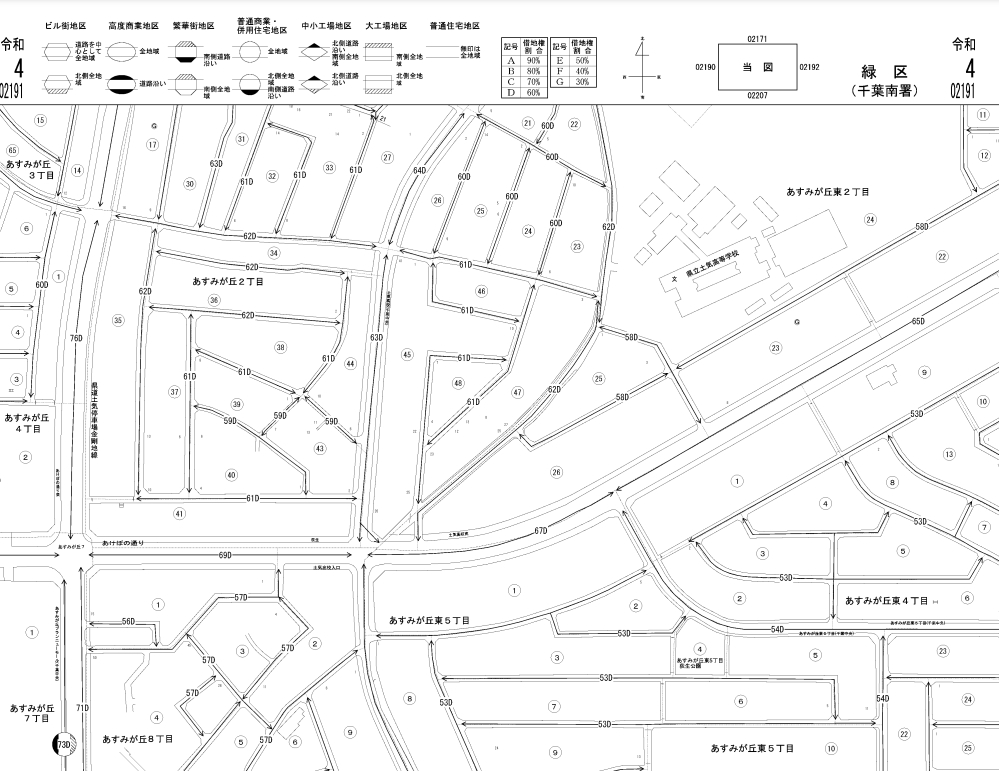

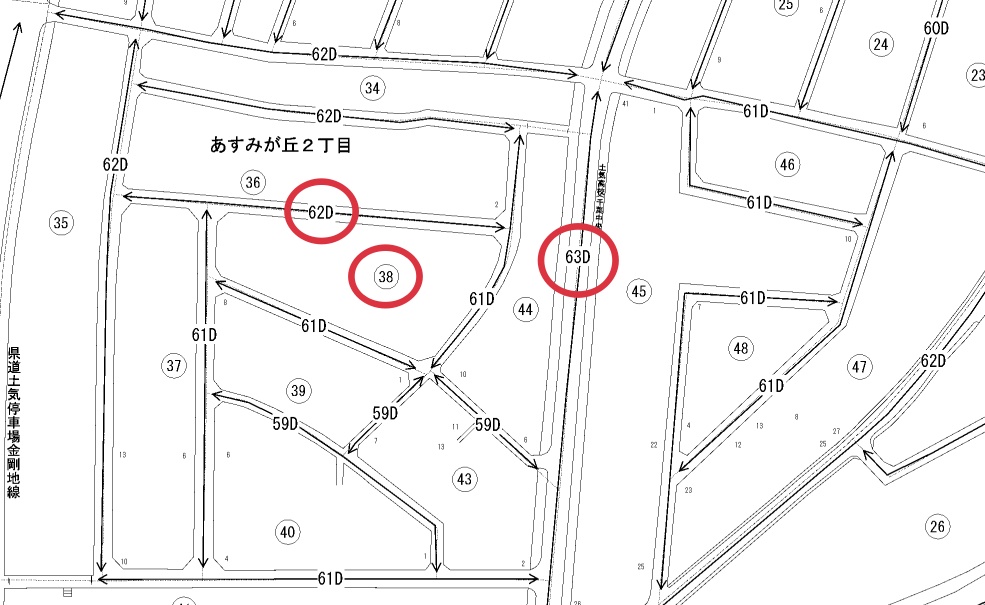

今回は、千葉県千葉市緑区あすみが丘東2の路線価図ページ番号02191を選択してみます。

なお、地名によっては複数のページに分けて管理しているところもあります。

また路線価を調べる方法は、路線価図・評価倍率表以外にもあります。

路線価を調べる方法

- 資産評価システム研究センターが運営する全国地価マップ

- 自治体が運営する公的HP

- 最寄りの図書館・役所

路線価図の見方

ここからは、路線価図・評価倍率表を用いて、土地の路線価を調べた時の見方を解説します。

今回は、前節で用いた千葉県千葉市緑区あすみが丘東2の路線価図ページ番号02191を例に解説します。

数字は「路線価」を示す

地図上にある62Dや63D、38など、「数字+アルファベット」や「数字のみ」の表記内の数字部分は、路線価を表しています。

地図上にある数字は、すべて 1000円単位で表記されているものになるので、路線価図の数字に1000をかけることで路線価が算出できます。

例えば、63Dであれば、63×1000=6.3万円/1㎡になります。

仮に63Dの土地面積が50㎡だった場合、6.3万円(63Dの路線価)×50㎡(土地面積)=315万円が土地に掛けられる相続税や贈与税を算出する時の基準になります。

なお、土地の形状がいびつなものであれば、補正をかけて計算し直します。

アルファベットは「借地権の割合」を示す

地図上にある62Dや63Dなど、「数字+アルファベット」のアルファベット部分は、借地権の割合を表しています。

借地権とは、地主から土地を借りて、住宅を建てるなどができる権利のことです。

アルファベット記号に応じて、地主に納める借地権の割合が変動します。

例えば、63Dの土地を借りていた場合、路線価315万円に60%の借用権をかけると、189万円の借用権が付いてきます。

| 記号 | 借地権の割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

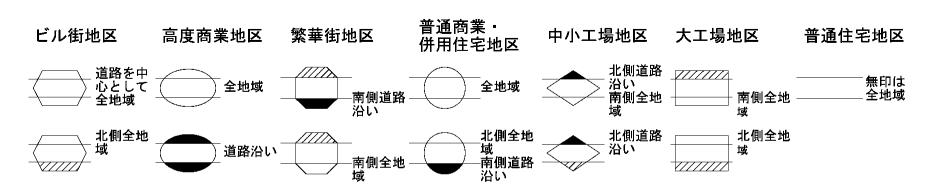

記号は「地区」を示す

路線価図上には、二重線の上に四角や丸などの図形が描かれています。

これらは、ビル街や繁華街などの地区を示すものです。

図形がないモノは、二重線のみの普通住宅地区になります。

【モデルケース別】路線価から評価額を算出する方法

ここからは、モデルケース別で路線価方式で宅地の評価額の算出方法を解説していきます。

整形地であれば、前出したやり方で路線価を算出できますが、いびつな形であれば、奥行価格補正率、側方路線影響加算率の補正を適宜活用して算出します。

一方のみが道路に面している宅地の評価額

上記図のように、一般的な宅地は、道路からの奥行きが短いものほど評価が高く、奥行きが長いと、評価が低くなってしまいます。

現状の路線価×土地面積だけでは路線価を算出できないので、奥行価格補正率を用いて算出します。

計算式は以下のようになります。

計算式

評価額=路線価×奥行価格補正率×土地面積

今回、計算するモデルケースの情報を整理すると以下のようになります。

| モデルケースの情報 | 数値 |

|---|---|

| 路線価 | 150千円 |

| 土地面積 | 120㎡ |

| 奥行価格補正率 | 1.00 |

上記ケースを計算式に当てはめると、150千円×1.0×120㎡=18,000千円になります。

なお、奥行価格補正率は、国税庁の奥行価格補正率表にて公表されています。

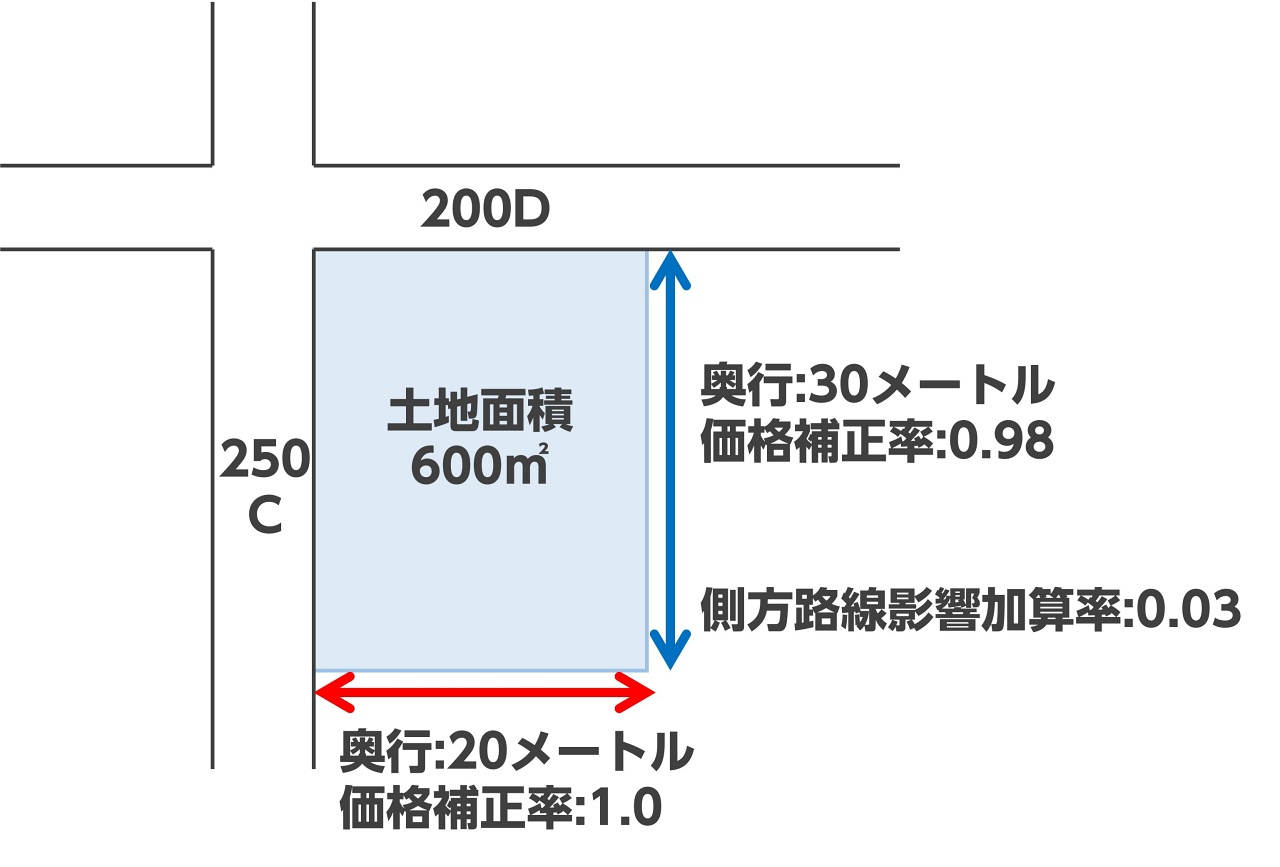

正面と側面が道路に面している宅地の評価額

上記図のように正面と側面が道路に面している宅地では、奥行価格補正率と合わせて側方路線影響加算率も用いて計算していきます。

上記のような場合、接している道路のどちらがメインの路線価として採用しているかが重要です。

今回のようなケースでは以下の計算式を用いて算出します。

計算式

評価額={(正面路線価×奥行価格補正率)+(側方路線価×奥行価格補正率×側方路線影響加算率)}×土地面積

手始めに接している道路のどちらがメインの路線価であるかを算出します。

| 接道している道路の方角 | 計算式 | 路線価 |

|---|---|---|

| 北側 | 200×0.98 | 196千円 |

| 西側 | 250×1.0 | 250千円 |

上記結果から西側道路が正面、北側道路が側面になりますので、側方路線影響加算率を用いて路線価を算出します。

路線価={(250千円×1.0)+(200千円×0.98×0.03)}×600㎡=153,528千円になります。

なお側方路線影響加算率も国税庁の側方路線影響加算率表から調べられます。

また今回は、角地のケースで計算しており、その時の側方路線影響加算率は0.03になります。

路線価を使って土地の売買価格を査定しよう!路線価図の見方・計算方法路線価を土地売却に利用するときの注意点

前節でモデルケース別で路線価の計算方法を紹介してきました。

ここからは、路線価を土地売却に用いるときの注意点を2つ紹介します。

路線価には土地ごとの諸条件が含まれない

路線価を調べるとき、国税庁が公表している路線価図を用いて価格を算出しますが、土地によっては、数字+アルファベットの記載がないケースもあります。

このようなケースに該当した場合、路線価が設定されていないことになります。

路線価の表示がない場合は、固定資産税路線価に倍率を掛けて算出する倍率方式を用いて算出します。

計算式に用いる固定資産税路線価は、各市町村管轄の全国地価マップから、倍率は、国税庁HPの路線価図・評価倍率表の投下倍率表から確認できます。

補正を含めると計算が複雑になる

土地の形状によっては、奥行価格補正率、側方路線影響加算率などの補正を用いて計算する必要があります。

補正は、土地の形状や周囲環境などの諸条件によって大きく変わってきます。

補正の数が多ければ多いほど、計算が複雑になっていきます。

路線価は相続税や贈与税を計算するときの基準値になる

ここまで、路線価がどのようなものかを紹介すると同時に、路線価の調べ方、計算方法をモデルケース別で紹介してきました。

路線価は、道路に面する宅地の1㎡あたりの価格であり、これに土地面積をかけることでおおよその土地評価額が算出できます。

また路線価を基準に相続税や贈与税、固定資産税を算出できるほか、路線価算出の過程で利用する公示地価と実勢価格には、公に評価された価格という意味合いがあるため、土地を売却における相場価格の範囲確認にも使用されます。

ただし、土地価格は、その時の経済状況の影響で価格変動が起きるため、算出された路線価はあくまで参考程度に利用するのが妥当です。

関連する他の記事

土地を売るのはもったいない?売らない方がいい意見の理由と損せず売るコツ

土地を所有するだけで有効的に活用せず、「未使用の状態」で所有し続けるのは非常にもったいないと言われ…

土地を売りたいときはどこに相談するのがいい?状況別で適切な相談先を紹介

土地売却を行うとき、登記手続きや税金の相談、土地の測量など、やるべきことが多岐に渡り、どこに相…

墓地は売却できる?ルールや墓じまいの注意点・かかる税金について解説

お墓は土地売却の中でも特殊な手続きを踏まないと自由に売ることはできません。特に家を建てる場合などは…

特集記事

【2024年】大手不動産会社ランキング!売上高・売却仲介件数・評判を比較!信頼できるのはどこ?

不動産会社ランキングの決定版!総合売上、売却仲介実績、過去の利用者の口コミ・評判からおすすめの不動…

【2025年6月】不動産一括査定サイトおすすめ比較ランキング!不動産売却におすすめの人気16社を厳選紹介

不動産査定サイトのメリットとしては、複数業者に査定依頼できる、無料でネットから申し込める事の他にも…

【2024年最新】大手不動産リースバック業者比較ランキング!おすすめ会社の口コミ徹底比較

リースバック業者ランキングを紹介!口コミ・内容を比較して人気の会社をランキング形式で紹介していきま…

- 運営会社

-

当サイトは東晶貿易株式会社が

当サイトは東晶貿易株式会社が

運営するサービスです。

自社開発のインターネットメディアの企画・運営を通じて、多様性のある社会の実現を目指します。 - 保有資格・実績

-

■実績

・2024年ベストベンチャー100会員

■保有資格

・有料職業紹介事業(厚生労働省許可 許可番号:13-ユ-307846)

・プライバシーポリシー取得

- アクセス

-

・東京営業所

〒106-6238 東京都港区六本木3-2-1

住友不動産六本木グランドタワー

8F/38F(総合受付:38F) ・本社

〒113-0034 東京都文京区湯島3-7-8

人気記事

人気記事