不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

入居者が住み着いている賃貸アパートも、「オーナーチェンジ」という方法で売ることができます。今回は、…

アパートを売ると様々な税金がかかりますが、その中でも意外と知られていないのが消費税です。

消費税はアパートを売ると必ず課されるわけではなく、ある条件を満たした時にかかります。その条件とは何なのか、ここから詳しく見ていきましょう。

また、2019年10月1日の消費税10%増税や2023年に新しく導入されるインボイス制度など、消費税の変更点についても解説していきます。

→アパートを売るにかかる税金・費用はいくら?計算方法・節税対策を解説

不動産を売っても必ず消費税がかかるわけではありません。

しかしながら、事業用のアパートを売却する場合に消費税が課税される特例が存在します。

その主な条件は、その不動産が「新築」であり、かつ短期間で売却される場合です。

具体的には、土地と建物を組み合わせることで新たな価値を創造する行為、つまり新築アパートを建てることが事業として行われ、そのアパートが短期間内に売却された場合、その行為は「新たな価値付けの行為」とみなされ、消費税の対象となります。

これは「新築不動産の譲渡」という形で消費税法上規定されています。

つまり、アパートを新築し、その後すぐに売却するというビジネスモデルがある場合には、消費税が適用される可能性があるということです。

また、以下は消費税がかかるケース、かからないケースです。

| 消費税がかかるケース | 居住目的で不動産を売買する場合 |

|---|---|

| 消費税がかからないケース |

|

分譲マンションのように自分の住まいとして買った部屋を売る場合は消費税がかかりません。対して1棟アパートなどの収益物件を売る場合は、売却価格に消費税がかかってしまうので注意しましょう。

→不動産売却で消費税はかかる?知っておくべき課税・免税の条件前述の通り、事業用アパートは売却時に消費税の課税対象となります。

しかし、売却時に全てが課税対象になる訳ではありません。

アパートを売却した時に消費税負担が必要かどうかは、売主が課税事業者かどうかで決まります。

事業者というと法人のイメージがありますが、この場合の事業とは意図的に繰り返し賃貸収益を得る行為をおこなっていることを指すので、個人でも課税事業者と見なされるケースはあります。

個人のアパート売却には消費税がかからないという情報を信じる方もいますが、正しくないので注意しましょう。

課税事業者かどうかは、基準期間内の課税売上高(課税の対象となる取引の売上高)によって決まります。

アパートのオーナーや法人・個人事業主が消費税を払わなければいけないのは、以下の条件を満たしている場合のみです。

| 個人 | 2年前の課税売上高が1000万円を超えている |

|---|---|

| 法人 | 2期前の事業年度の課税売上高が1000万円を超えている |

基準期間内に複数の取引をおこなっている場合、その総額が判断の対象になります。

一般的なサラリーマン大家だと課税売上高が1000万円を超えるケースはそこまで多くありませんが、それでも大規模な賃貸経営をしている場合は課税事業者になる可能性もあります。

ところで、なぜ消費税がかかるかどうかを2年前・2期前で判断するのでしょうか。

これは、1年前・1期前の業績で判断するとしたら、確定申告の処理がまだ終わっていない可能性があるからです。

1年間の確定申告は翌2~3月半ばにおこない、そこから経理処理をおこないます。つまり、年の前半ではまだ昨年の業績が確定していないのです。

ということは、自分が消費税の免税対象だと思ってアパートを売ったら、あとでやっぱり課税対象と気づいて後悔する可能性もあります。

そのため、すでに確定している中で最も最近の2年前・2期前の業績を使って消費税がかかるかを判断するのです。

課税売上高が1000万円を超えていても、課税事業者にならないケースが存在します。

この免税事業者の条件は、以下の2点です。

また、課税売上高が1000万円を超えるかどうかの判定は、事業者が支払った給与所得等の合計が1000万円を超えるかどうかによって判定することも認められています。

そのため、課税売上高が1000万円を超えていても、支給額が1000万円以下なら免税されるのです。

ただ注意点として、新規法人の場合は2年目に課税事業者になるケースもあります。

もし消費税がかかっても、課税はアパート全体(建物+敷地)のうち建物部分だけです。

決して売上の全体の8%を負担するわけではないので安心しましょう。

なぜ土地には消費税がかからないかというと、消費税は商品やサービスに対してかかるからです。

建物は人の意思によって建てられて生活に関わる様々なサービスを含んでいる商品と見ることができます。そのため、消費税が課されるのです。

土地も同じような性質ではありますが、本をただせば誰もものでもありません。そのため、土地売買はあくまでお金を伴う所有権の移転であり、商品の売買とはみなされないのです。

この点はしっかりおさえておきましょう。

2019年10月1日から消費税が10%に増税されます。

収益物件として利用しているアパートは、この増税が売却時に大きな影響を与えることは間違いありません。

例えばアパートを3000万円で売れば、増税後は税金が600万円も高くなります。普通に考えれば増税前に売るのが絶対にお得でしょう。

ただ、増税前に急いで売り出すと、仲介業者に足元を見られてしまう可能性があります。「何としても増税前に成約を取りましょう!」と言われてドンドン値下げをしていけば、結果的に損をすることもあり得ます。

また、増税前は他のアパート経営者も駆け込みで売りに出す可能性が高いです。自分よりも築浅のアパートがどんどん売り出されば、不利な形で売却を進めなければいけません。

市況を見て今が不利なタイミングだと思えば、無理に急いで売り出す必要はないでしょう。

増税前に売るか迷った方は、他の項目にも照らし合わせて売り時を判断するのも一つの手ですよ。

→アパート経営の出口戦略!売り時のベストタイミングを見つけるポイント10選

特にアパート売却は課税対象額が大きいので、10%増税の影響を大きく受けるのではないかと不安視する声も多くありました。

しかし実際には増税以降も取引件数などに大きな変化はありませんでした。

理由として、2019年は景気が好調だったので、過去の不況時の増税ほど家計にダメージがあった事例が少ないことが挙げられます。

また、不動産取引に関しては「すまい給付金」などの優遇策が多く実施されたこともプラスに影響した可能性があります。

前述の通りイメージ先行で多少の駆け込みは発生しましたが、全体の相場に影響を与えるほどではありませんでした。

アパート売却時に全てのケースで代金に消費税が課される訳ではありません。

ただ、アパート売却でかかる諸費用には、消費税が課税されるケースが多くあります。

課税の対象になる費用についてみていきましょう。

アパートの売却を仲介業者に依頼する際に必要になるのが仲介手数料です。

仲介手数料は、売却代金に比例して以下の通りに計算した金額+消費税となるのが一般的です。

| 取引額 | 仲介手数料(法定の上限額) |

|---|---|

| 200万円以下 | 売却額×5% |

| 200万円超400万円以下 | 売却額×4%+2万円 |

| 400万円超 | 売却額×3%+6万円 |

上記の計算式は仲介業者が請求できる法定の上限額を算出するものなので、必ずしも算出額を支払う理由はありません。

ただ、商習慣上、法定の上限額を請求されるのが一般的です。

アパートを空室にするため、入居者4に立ち退き料を支払って退去してもらうケースもあります。

この立ち退き料も、消費税の課税対象となります。

売却するアパートにローン残債がある場合、引き渡し前に完済する必要があります。

残債は引き渡し時に買主から代金をもらい、それで完済するのが一般的ですが、この時に一括返済をする際に消費税を含む手数料を金融機関に支払います。

アパートを売却する場合、抵当権抹消登記や所有権移転登記などの作業が必要になります。

登記にかかる費用(登録免許税)は課税対象外ですが、登記作業を司法書士に依頼する時に支払う費用には消費税がかかります。

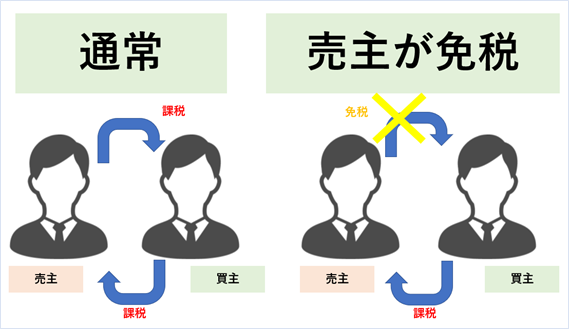

アパート売却では消費税が課税されるケースがありますが、そもそも消費税とは、サービス等の取引に対して課税され、国・自治体の財源になる税金のことです。

この消費税はアパートなどの収益物件の取引には等しく課されますが、例外として免税事業者は消費税の支払いを免除されます。

しかし一方で、こうした免税事業者が消費税を請求する権利は生き続けます。

少しややこしいですが、図にすると以下のようになります。

つまり、収益物件の取引では本来は売主・買主の双方に課税があるので、公平性が保たれます。

しかし、売主が免税事業者の場合は買主しか消費税を支払わず、かつ支払った消費税(であるはずの金額)は売主の手元に残り続けます。なぜなら、売主は免税対象なので、消費税を納める義務がないからです。

これを「消費税の益税」と言います。

インボイス制度は2023年10月1日から導入される新しい制度です。

インボイス制度を一言で説明すると、事業者から購入した金額・消費税がいくらだったかを明確にし、適格請求書という書類にまとめて保管しなければいけないというルールです。

2023年3月31日までに適格請求書発行事業者として会社経営者や個人事業主は登録をおこなった上で、10月から制度が施行される見通しとなっています。

これにより、消費税を明確に把握できるようになるのです。

また、インボイス制度のもとでは、免税事業者と課税事業者の取引は仕入税額控除の対象外となってしまいます。

また、今まで免税事業者は単純計算で消費税10%分、つまり売却価格の1割分だけ得をしていたのですが、それが2023年から無くなってしまいます。

今までのアパート売却では免税事業者が優遇されていましたが、インボイス制度が確立したら、逆に課税事業者になっておくほうがメリットを得られることもあります。

インボイス制度の導入前に、自身はどうすべきかしっかり考えておきましょう。

ここでは、収益用として活用していたアパートを売却したときに課税される消費税に関する疑問や解決しておきたい悩み等を質問形式で解説して行きます。

一般的に、不動産の売却自体は消費税の対象とならないことが多いです。

しかし、アパートの売却に消費税が課税されるケースは、事業者が新築後間もなく売却した場合などです。

例えば、新築アパートを売却する行為が、土地と建物を組み合わせた新たな価値を創出する「新たな価値付けの行為」に該当するとされ、消費税法上の「譲渡」に当たります。

詳しくは、「事業用アパートを売ると消費税がかかる」にて解説しています。

個人がアパートを売却した場合でも、基本的には売却自体は消費税の課税対象とはなりません。

しかし、個人が新築アパートを一定期間以内に売却し、その行為が事業的に見なされる場合は、消費税が課税される可能性があります。

ここでの「事業的」とは、新築アパートを建てることが目的でなく、売却を主たる目的としている場合を指します。

具体的な判断は、ケースバイケースであり、法的な詳細は税理士などの専門家に相談するのがいいでしょう。

消費税法では、事業者が一定の基準を満たすと、その事業者は免税事業者として判断されます。

基準とは、1年間の売上高が一定の金額以下であることを指します。

具体的な金額は税制改正により変わる可能性がありますが、2023年現在の消費税法では、1年間の売上高が1,000万円以下の場合、免税事業者となります。

ただし、免税事業者であっても譲渡所得税など他の税金は課税されます。

詳しくは、「事業用アパートが必ず課税対象になる訳ではない!課税事業者・免税事業者の条件」にて解説しています。

免税事業者として判断されても、一部の取引については消費税が課税される可能性があります。

例えば、新築のアパートを短期間で売却した場合などは、消費税の対象となる可能性があります。

また、免税事業者は入力税を控除することができません。

これは、事業に関連する購入や経費にかかる消費税の控除ができないことを意味しています。

アパートは数百万円、数千万円の高値で売れるので、その分だけ消費税も高額になります。

良くネットで見かける「個人は消費税がかからず、法人は消費税がかからない」というのは嘘で、実際は個人のオーナーも条件を満たしていれば消費税を支払う必要があります。

これを見誤ると計画も大幅に変わってしまうので、注意しましょう。

人気記事

人気記事