不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

山林売却で発生する山林所得とは?計算方法・確定申告のやり方を分かりやすく解説

【更新日】2024-01-10

- 本ページにはPRリンクが含まれます。

- 当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

山林を売却したときに得た収入は、山林所得として扱われ、確定申告をする必要があります。

この点は他の不動産と全く異なる部分なので、注意しましょう。

今回は、山林所得が発生した時に確定申告をする方法を初心者にも分かりやすく説明していきます。

➝山林を売る方法とは?売却の流れ・注意点から費用・税金まで解説

そもそも山林所得って何?内容・計算方法

山林所得とは、山林の木を伐採して売買をしたり、立木のまま土地を取引した時に生じる所得のことです。

ここで注意してほしいのが、立木の山林を譲渡した時、土地の部分は譲渡所得であるということです。

つまり、山林所得はあくまで山林の木の部分のみのことを言うのです。

ちなみに、山林取得から5年以内に売却する場合は、山林所得ではなく事業所得か雑所得となります。

山林所得の例外ケースとは?

山林を譲渡して発生した所得が、全て山林所得と見なされる訳ではないので注意しましょう。

ここからは、山林所得の例外ケースについて説明していきます。

保有期間5年以内・5年超の違い

山林所得を簡単に説明すると山林譲渡で発生した所得のことですが、正しくは長期間運営していた山林の譲渡で一時的に発生した所得を指します。

山林を取得してから5年以に伐採・譲渡をした場合は、山林所得と見なされることはありません。

5年以内の山林所得は事業所得か雑所得になる

5年以内の山林所得に関しては、事業的規模の譲渡と認められた場合は事業所得、それ以外は雑所得と見なされます。

“事業的規模”という表現が曖昧ですが、これは事業、つまり商業活動かどうかという所が焦点になります。

相続した不要な山林を処分するために売却をするのは、商業活動と見なされることは多くありません。

一方で、更に高価な不動産を運営するために売却したり、継続的に立木を譲渡する契約を結んでいたり、原則として社会通念上事業と見なされる行為をおこなうと、事業所得と見なされます。

山林所得の例外をまとめると、以下のようになります。

| 期間 | 規模 | 所得 |

|---|---|---|

| 保有期間5年以内 | 事業的規模 | 事業所得 |

| 保有期間5年以内 | 事業的規模ではない | 雑所得 |

| 保有期間5年超 | 事業規模か否かに関わらず | 山林所得 |

山林所得の計算方法と税金控除の内容

山林所得の計算式は、以下の通りです。

●山林所得=総収入額-必要経費-特別控除額(最高50万円)

ここでいう総収入額とは、山林を売ったことにより得た金額(対価)のことで、各種費用を差し引かずにそのまま計算します。

次に必要経費ですが、ここには仲介手数料などだけでなく、管理費、伐採費、搬出費なども含まれます。

最後に、特別控除額を引いたら山林所得が算出されます。

山林所得にかかる税金は5分5乗方式で計算

山林所得が発生すると、そこに税金が課されます。

山林所得にかかる税金は、5分5乗方式で計算されます。

5分5乗方式の計算式は、以下の通りです。

●税金=(山林所得×1/5×税率)×5-控除額

税率、控除額は、山林所得がいくらかによって大きく変化します。

| 山林所得金額÷5 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

5分5乗方式はかなりお得な計算方法

この税金の求め方は、5で割った後に5をかけるので5分5乗方式と言われています。

「5で割って5を掛けたら結局1/5×5=1で変わらないのでは?」と思う方も多いでしょうが、実際に譲渡所得3000万円で計算すると大きな差が出ます。

- 通常:3000万円×40%-1,536,000円=1046万4000円

- 5分5乗方式:{600万円(3000万÷5)×20%}×5-427,500円=557万2500円

5分5乗方式を使えば税率が大きく下がるので、結果的に累進課税方式と比べて半額ほどまで安くなりました。

山林が優遇税率になっている理由は、「これまでの管理に費やした労力を考慮している」という側面もあります。

つまり、山林所得が出るように山林を成長させた功績を考え、そのコストを加味して税率を低くしているのです。

所有が15年を超える山林売却には概算経費控除が使われる

所有期間が15年を超えた山林を売却する場合は、概算経費控除という控除を使って計算されます。

この控除を使った場合、山林所得は以下のようになります。

●山林所得=(総収入額-必要経費)×50%-特別控除額(最高50万円)

この計算式を使えば、山林所得をかなり抑えることができます。

ちなみに、所有期間15年超とは、15年前の12月31日以前から所有していたことを差します。

例えば2004年10月に取得した山林を2019年3月に売却した際は、計算すると14年と5ヶ月しか経っていませんが、2019年の15年前(2004年)の12月31日以前なので、控除は適用されるのです。

森林経営計画に則り山林を売った時は森林計画特別控除が使われる

森林経営計画とは、森林の所有者や経営受託者が5年1期として効率的な森林の施業や保護を行う計画のことです。

この計画に則り、保護や効率化の一環として山林の一部を売却する場合などには、山林計画特別控除が使われます。

この控除では、総収入額の原則20%が控除されます。

また、2000万円を超える部分の控除は10%となります。

つまり総収入額が3000万円の時、控除額は2000万円の20%+1000万円の10%=500万円となります。

山林所得を確定申告する方法

山林を売って山林所得が発生したら、確定申告をして税金を納める必要があります。

通常の不動産売却でも確定申告をおこなうことがありますが、使う書類などが山林と違うので注意しましょう。

➝不動産売却時は確定申告が必要!書類の書き方を完全ガイド【決定版】

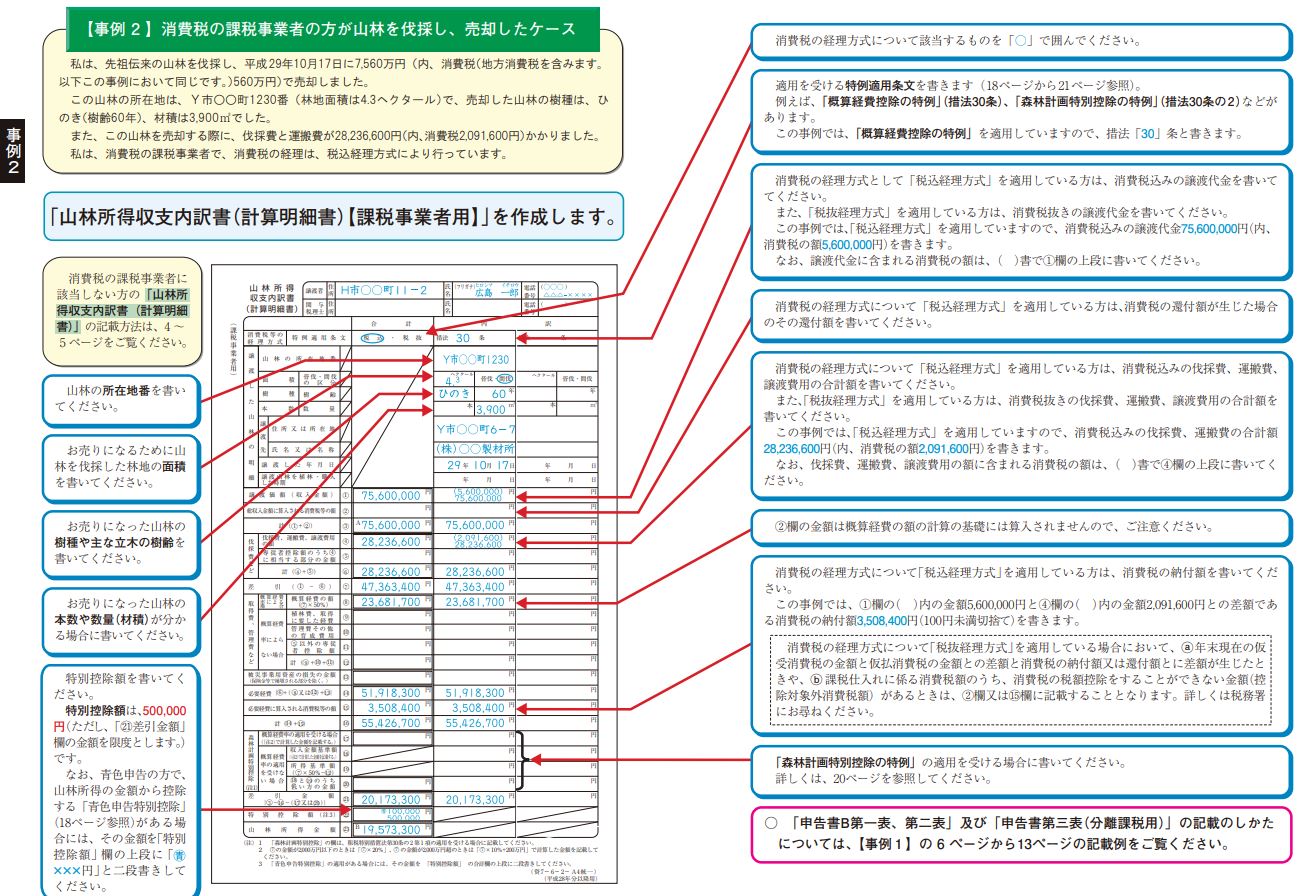

山林所得収支内訳書を使って計算する

山林所得とかかる税金は、山林所得収支内訳書を使って計算します。

山林所得収支内訳書とは上記のような書類で、国税庁の公式サイトからダウンロードできます。

これに数字を入力していき、価額を算出しましょう。

その他の手続きも国税庁公式サイトに記載されているガイドを参考にしておこなえます。

ちなみに、ガイド取得の流れは以下の通りです。

- ホーム上部の「税の情報・手続・用紙」をクリック

- 「税について調べる」をクリック

- 「所得税(確定申告書作成コーナー)」をクリック

- 「確定申告に関する手引き等」をクリック

- ページ内の「確定申告の手引き・しかた(記載例)にある「○○年分山林所得の申告のしかた(記載例)」を開く

山林所得を確定申告する際の注意点

山林所得の確定申告は、ガイドに従っても難しいので注意しましょう。

また、確定申告の際はいくつかの注意点があります。

特にサラリーマンの方は確定申告になじみが薄く、混乱することも多いので十分気をつけましょう。

申告は引き渡しの翌年2~3月におこなう

確定申告は、引き渡した翌年の2月中旬から3月中旬までに管轄の税務署でおこなうと決まっています。

申告期間は毎年カレンダーの関係で微妙にズレるので注意しましょう。ちなみに2019年の確定申告は2月18日(月)から3月15日(金)まででした。

確定申告は原則、住民票の住所がある「住所地」を管轄する税務署でおこないます。

➝不動産売却後の確定申告の時期はいつ?期限を過ぎたらどうなる?

税理士に依頼する時は高額の報酬が必要

確定申告書の作成は面倒なので、税理士に頼みたいという方も多いでしょう。

確かに税理士はプロなので、書類のミスが減って安心です。

ただ、税理士に確定申告を依頼すると、高額の報酬がかかってしまいます。

報酬額の設定は事務所によって異なりますが、ある会計事務所では以下のように設定されていました。

| 不動産売却価格 | 税理士に支払う報酬 |

|---|---|

| 5000万円以下 | 12万円 |

| 5000万円超9000万円以下 | 15万円以下 |

| 9000万円超1.5億円以下 | 20万円 |

| 1.5億円超 | 20万円+(売却価格-1.5億円)×0.15% |

税理士への依頼を検討している方は、費用の面もよく考えて頼みましょう。

山林所得の確定申告は独特なので注意が必要

山林所得が発生した時の確定申告は、普通の不動産確定申告を異なる点がいくつかあります。

これらのポイントを事前に知っておかないと損をするので注意しましょう。

確定申告は既に売却が終わった後のことなので、業者が関与してくれない可能性もあります。

この記事などを参考にして、最低限の知識は頭に入れておきましょう!

関連する他の記事

山林査定は無料と有料の2種類!無料査定のメリットと注意点

山林の査定には有料と無料の2種類があります。どちらがおすすめなのか詳しく解説していきます。

山林の売却相場が上昇中?相場の価格と売り時の見極め方【2024年最新】

山林の売却相場について解説!現在の相場推移から山林のタイプごとの相場の違いなどを分かりやすく紹介し…

山林売却で発生する山林所得とは?計算方法・確定申告のやり方を分かりやすく解説

山林を売却すると山林所得というものが発生し、そこに税金が課されます。納めるために確定申告が必要なの…

特集記事

【2025年6月】不動産一括査定サイトおすすめ比較ランキング!不動産売却におすすめの人気16社を厳選紹介

不動産査定サイトのメリットとしては、複数業者に査定依頼できる、無料でネットから申し込める事の他にも…

【2024年】大手不動産会社ランキング!売上高・売却仲介件数・評判を比較!信頼できるのはどこ?

不動産会社ランキングの決定版!総合売上、売却仲介実績、過去の利用者の口コミ・評判からおすすめの不動…

【2024年最新】大手不動産リースバック業者比較ランキング!おすすめ会社の口コミ徹底比較

リースバック業者ランキングを紹介!口コミ・内容を比較して人気の会社をランキング形式で紹介していきま…

- 運営会社

-

当サイトは東晶貿易株式会社が

当サイトは東晶貿易株式会社が

運営するサービスです。

自社開発のインターネットメディアの企画・運営を通じて、多様性のある社会の実現を目指します。 - 保有資格・実績

-

■実績

・2024年ベストベンチャー100会員

■保有資格

・有料職業紹介事業(厚生労働省許可 許可番号:13-ユ-307846)

・プライバシーポリシー取得

- アクセス

-

・東京営業所

〒106-6238 東京都港区六本木3-2-1

住友不動産六本木グランドタワー

8F/38F(総合受付:38F) ・本社

〒113-0034 東京都文京区湯島3-7-8

人気記事

人気記事