都内の住まい探しはこちら

中野・高円寺周辺の新着賃貸物件をChack!

近年、個人事業主(フリーランス)として働いている方が増えていますが、個人事業主の方々にとって厄介なもののひとつが確定申告です。

一年に一度、確定申告をするだけでもかなり大変ですが、そこに納税地の住所変更が加わった場合はどのような手続きが必要なのか説明できる方は少ないはず。

この記事では住所変更を予定している個人事業主の方にむけて、3つのパターンに分けて手続きの方法を解説しますので、参考にしてください。

→

不動産売却は確定申告が必要!申告の流れ・必要書類の書き方を完全ガイド【決定版】自宅を事務所として使っている個人事業主の方は引越しをした場合、同時に納税地が変更されます。

自宅と事務所の場所が異なる個人事業主の場合は、どちらが納税地になっているか確認してください。

事務所が納税地となっている場合は、事務所を移転した際に届け出が必要になります。

税務署に「所得税・消費税の納税地の移動に関する届出書」を提出

青色申告者である個人事業主が自宅や事務所を住所変更した場合は「所得税・消費税の納税地の移動に関する届出書」を提出する必要があります。

所得税・消費税の納税地の移動に関する届出書は、税務署窓口でもらうか国税庁のホームページでダウンロードすることで入手可能です。

手続きに必要な書類

手続きの際に用意するべき書類は下記の通りです。

- 所得税・消費税の納税地の移動に関する届出書

- 個人番号が分かる書類(マイナンバーカード、通知カード)

- 本人確認書類※マイナンバーカードの提示で手続き可能

所得税・消費税の納税地の移動に関する届出書の記入例

所得税・消費税の納税地の移動に関する届出書の記入例は下記のとおりです。

| 記入手順 |

書き方 |

| 手順① |

届け出る税目以外の税目を二重線で消す |

手順② |

提出する税務署の名前を記入 |

| 手順③ |

提出する日付を記入 |

手順④ |

納税地と納税地以外の住所を記入※自宅と事務所が分かれており事務所を納税地とするならば、納税地に事務所の住所、上記以外の所在地・事務所等に事務所の住所を記入 |

| 手順⑤ |

事業主の氏名と生年月日を記入※印鑑は認印でも問題なし |

手順⑥ |

12桁のマイナンバーを記入 |

| 手順⑦ |

業種と屋号を記入※屋号がない場合は空欄 |

手順⑧ |

変更前と変更後の納税地を記入。右側は当てはまるものにチェック |

| 手順⑨ |

当てはまる方にチェックを入れる※下部分に納税地の変更理由を記入 |

手順⑩ |

屋号・所在地・事業内容を記入 |

| 手順⑪ |

振替納税を利用している方は当てはまる方にチェック |

手順⑫ |

関与税理士がいる場合は氏名と電話番号を記入 |

| 手順⑬ |

税務署記入欄なので空欄 |

提出期限・提出方法

提出期限は遅滞なくという事になっているため、少しでも早く変更手続きを行ってください。

提出方法は郵送か直接税務署の窓口に持っていく方法があります。

また、税務署がやっている時間に行くことが出来ない人のために、時間外収受箱というものが用意されていますので、そこに投函する方法もあります。

郵送で提出する場合、届出書は信書になりますので、第一種郵便物か信書郵便として送らなければなりません。

納税振替を使っている個人事業主は振替手続きが必要

現在、納税振替を利用している場合は、納税地の変更をする際に改めて振替納税の手続きを行ってください。

納税振替の依頼書は、国税庁のホームページからダウンロードすることで入手できます。

納税振替の依頼書の記入例

納税振替の依頼書の記入例は下記を参考にしてください。

| 記入手順 |

書き方 |

| 手順① |

提出先の税務署面を記入 |

手順② |

氏名を記入し押印 |

| 手順③ |

口座振替の開始日を記入 |

手順④ |

依頼書の提出日を記入 |

| 手順⑤ |

口座振替を行う金融機関について記入 |

手順⑥ |

自宅の住所を記入 |

| 手順⑦ |

自宅の住所と申告書に書いた住所が違う場合は、申告書に書いた住所を記入 |

手順⑧ |

貯金口座の名義の記入と押印※必ず手書き※押印は銀行印 |

| 手順⑨ |

口座振替に利用する口座がゆうちょ銀行以外の方は口座情報を記入 |

手順⑩ |

ゆうちょ銀行を利用する場合は13桁の記号番号を記入 |

事務所の新設・住所変更をした場合の手続き

そもそも、事務所の移転や新設をした場合は税務署への届け出が必要でしょうか?

基本的には、新しい事務所での給与支払いが発生する場合には届け出が必要ですが、青色申告者の従業員が一人もいない場合には届け出の必要はありません。

税務署に「個人事業の開業・廃業等届出書」を提出

事業を行っている事務所の住所変更を行った場合や事務所の新設をした場合には「個人事業の開業・廃業等届出書」の提出が必要です。

届け出用紙は税務署の窓口でもらうか国税庁のホームページからダウンロードすることで入手できます。

事務所の新設・住所変更に必要な書類

手続きの際に用意するべき書類は下記の通りです。

- 個人事業の開業・廃業等届出書

- 個人番号が分かる書類(マイナンバーカード、通知カード)

- 本人確認書類※マイナンバーカードの提示で手続き可能

「個人事業の開業・廃業等届出書」の記入例

個人事業の開業・廃業等届出書の記入例は下記を参考にしてください。

| 記入手順 |

書き方 |

| 手順① |

提出先の税務署面を記入 |

手順② |

氏名を記入し押印 |

| 手順③ |

口座振替の開始日を記入 |

手順④ |

依頼書の提出日を記入 |

| 手順⑤ |

口座振替を行う金融機関について記入 |

手順⑥ |

自宅の住所を記入 |

| 手順⑦ |

自宅の住所と申告書に書いた住所が違う場合は、申告書に書いた住所を記入 |

手順⑧ |

貯金口座の名義の記入と押印※必ず手書き※押印は銀行印 |

| 手順⑨ |

口座振替に利用する口座がゆうちょ銀行以外の方は口座情報を記入 |

手順⑩ |

ゆうちょ銀行を利用する場合は13桁の記号番号を記入 |

「個人事業の開業・廃業等届出書」の提出期限・提出方法

届け出の方法は先ほどの税務署に所得税・消費税の納税地の移動に関する届出書と同じですが、提出期限に関しては事務所移動の事実があった日から1カ月以内です。

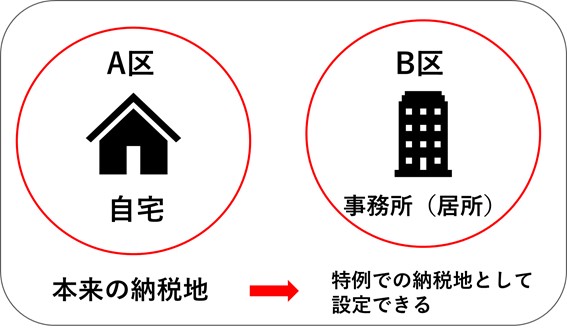

基本的に日本国内で事業を行っている個人事業主の方は納税地を自宅のある住所に設定することになっていますが、住所以外に居所(事務所等)がある場合はそちらを納税地として設定する特例もあります。

特例として、居所を納税地に設定する場合は自宅住所を管轄する税務署と納税地として設定したい居所を管轄する税務署それぞれに所得税・消費税の納税地に関する届出書を提出する必要があります。

指定の用紙は国税庁のホームページからダウンロードして、先ほど解説した記入例に沿って作成してください。

提出期限に関しての決まりはありませんが、確定申告が迫ってきてから慌てないよう早めに申請しておきましょう。

都内の住まい探しはこちら

中野・高円寺周辺の新着賃貸物件をChack!

国内で事業を営んでいる個人事業主の方が海外に引っ越した場合にはどのような手続きが必要なのでしょうか。

日本に自宅(所在地)がなくなる場合には、住所変更の手続きでなく廃業に関する届け出をしなければなりません。

税務署に「個人事業の開業・廃業等届出書」を提出

国内の個人事業主が海外に引っ越した場合には住所が変わった場合と同じ個人事業の開業・廃業届出書を税務署に提出しますが、記入の際に「届け出の区分」で廃業にチェックする必要があります。

提出の方法や必要書類は住所変更の際と変わりませんが提出期限に関しては廃業から1カ月以内という決まりです。

また、個人事業主が青色申告者である場合には、別途手続きが必要なので下記で解説します。

所轄税務署に「所得税の青色申告の取りやめ届出書」を提出

青色申告者である個人事業主が海外に引っ越した場合は個人事業の開業・廃業に関する届出書と合わせて「所得税の青色申告の取りやめ届出書」を税務署に提出しなければなりません。

「所得税の青色申告の取りやめ届出書」の記入例

所得税の青色申告の取りやめ届出書を記入する際は下記の記入例を参考にしてください。

| 記入手順 |

書き方 |

| 手順① |

届け出先の税務署名を記入 |

手順② |

書類の提出日を記入 |

| 手順③ |

納税地~屋号までを記入※記入内容は個人事業の開業届と青色申告承認申請書に記入したものと同じ内容 |

手順④ |

青色申告を取りやめる年と青色申告の承認を受けていた期間を記入 |

| 手順⑤ |

青色申告を取りやめる理由を記入 |

手順⑥ |

記入内容以外で伝えておきたい事項を記入 |

| 手順⑦ |

関与税理士がいる場合は氏名と電話番号を記入 |

手順⑧ |

税務署記入欄のため空欄 |

個人事業主の住所変更に関する手続きはややこしいものが多いため、様々な質問があります。

ここではよくある質問とそれに対する回答を紹介しておきますので、困ったときは参考にしてください。

確定申告直前や申告中に住所変更した場合はどこに申告すればいい?

年明けから3月15日の間に確定申告を届け出なければなりませんが、この期間内に引っ越しをした場合の提出先は住所変更後の所在地を管轄する税務署が届け出先になります。

インターネット上で手続きを完了させることはできる?

e-Taxを利用すれば税務署の受付時間に関係なくインターネット上で手続が可能で、書類の提出はオンラインで行うことになりますのでより手軽に手続きができます。

この記事では、個人事業主の方が住所変更した際の税務手続きについて解説しました。

青色申告者である個人事業主の方は状況に応じて必要な手続きが異なりますので、確定申告の提出までに、手続き漏れがないよう早めに対応しましょう。

都内の住まい探しはこちら

中野・高円寺周辺の新着賃貸物件をChack!

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】