- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

今は無職の状態でも、住宅ローンを組んで持ち家を購入したい方は多いと思います。

貯蓄が十分でも収入源がない状態では住宅ローンを組めませんが、工夫次第で審査に通過することも可能です。

今回は、無職が住宅ローン審査に通るポイントを解説していきます。

→

住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説

- 人気の住宅ローン【2026年06月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

無職が住宅ローン審査に通るのは原則不可

無職の方は基本的に、住宅ローン審査に通過することはできません。

住宅ローン審査では年収と勤続年数を詳しくチェックされるので、無職だと相当不利になります。

現在では収入や勤務先を問わず申し込める銀行も増えてはいますが、現在が無職の状態だと審査通過は現実的に難しいと考えらえます。

勤務先が必要なのは融資実行まで

住宅ローン審査では現実的に、特定の場所に勤務していることが必要になります。

ただ、審査通過後は無職になった段階で融資がストップする・契約を打ち切られるなどのリスクはありません。

また、審査通過から融資実行までの間に勤務先を退職すると、審査結果が覆される可能性が高いので注意が必要です。

無職でも住宅ローンを組むポイント

無職の方は原則ローンを組めませんが、申込み方次第では融資を受けることも不可能ではありません。

ここからは、無職でも住宅ローン審査を組むポイントを紹介していきます。

不動産担保ローンを利用する

住宅ローンを利用でいない方は、不動産担保ローンを利用するのも一つの手です。

不動産担保ローンも住宅ローンと同じく物件を担保に融資を受ける仕組みの商品ですが、用途が住宅関連に限定されず、自由に利用することができます。

また、不動産担保ローンは融資額が物件の担保評価に基づく傾向が強く、返済不能に陥ったら物件を売却して完済ができる分、金融機関も融資がしやすい側面があります。

住宅ローンは信用取引の要素も入ったローンですが、不動産担保ローンは質屋のように担保と融資の等価契約という意味合いが強いです。

学生なども利用しているローンなので、定職がなくても通過の見込みはある程度あります。

再就職の計画を伝える

今は無職でも、再就職の予定を伝えることで審査が有利になります。

すでに新しい勤務先に内定している場合は、担当者へ事前に伝えておくことをおすすめします。

銀行にもよりますが、柔軟に審査を実施してくれる金融機関なら通過の可能性はあります。

副収入を証明する

ステータスは無職でも、フリーランスでの収入や副収入がある場合は審査時に証明をすることで、通過の可能性が増えます。

複数の仕事をおこなっている方は、どの仕事に比重を置くかで金融機関が抱く印象が変わります。アルバイト収入よりも個人事業主としての収入が多ければ、事業者として審査を受けることが可能です。

継続的な収入原資になりそうなものがあれば、できるだけ担当に伝えておきましょう。

夫婦合算でローンを組む

配偶者が安定した収入を持つなら、配偶者を名義人にすれば審査に通過しやすくなります。

配偶者の収入もそこまで高くないなら、夫婦の収入を合算して審査に申し込む制度がおすすめです。

この時、お互いが保証人になる方法と片方が連帯保証人になる方法がありますが、後者の場合は万が一離婚をした時などに複雑になるので注意が必要です。

親子リレー返済を利用する

親子で1つの住宅ローンを契約し、子世代に返済を引き継ぐ制度を親子リレー返済と呼びます。

この制度を活用すると、年金受給者でもローンを組みやすくなります。

死亡後に子どもへ負担がかかるので、よく話し合って決める必要があります。

無職が住宅ローン審査を受ける時の注意点

前述の通り、制度を活用すれば無職でも住宅ローン審査に通過することができます。

しかし、無職が住宅ローン審査に申し込む際は、いくつかの注意点を知っておく必要があります。

希望借入額より融資が低くなりがち

無職の場合、実際の融資が希望借入額よりも低くなることが多いです。

申込者の経済力を考えて、完済が見込める金額まで下げて融資をするのは金融機関の一般的なやり方です。

無職の場合は希望の20~50%ほど融資額が下がることが多く、家の購入が出来ない金額なら新居の契約も解除せざるを得なくなります。

融資額をどうしても増やしたいなら、金融機関との交渉に力を入れる必要があります。

融資までに時間がかかりやすい

住宅ローン審査にかかる期間は明確に公表されていませんが、申し込みからトータルで3週間~1か月半が相場となります。

一般的に、申込み期間は審査基準を余裕で満たしている人ほど短くなり、基準の当落線上の人ほど審査が難航して長くなります。

無職の方の場合、融資までに長い時間がかかることを考慮して諸手続きをおこなう必要があります。

→住宅ローンの審査期間はどれくらい?申込から結果回答までにかかる日数と金融機関ごとの期間の違いを解説

救済措置が使えないことがある

詳しくは後述しますが、住宅ローン審査の時に正社員だった人が返済中にリストラされた場合、返済額の減額や返済期限の延滞といった救済措置を用意している金融機関も多いです。

こうした救済措置が用意されているのは、リストラという債権者・債務者ともに予期せぬ出来事が起こった時に、条件を見直さないのは債務者にとって不公平だからです。

会社の業績悪化・倒産は1社員だけではどうすることも出来ないことであり、債務者に責任があるとは言い切れません。

一方、住宅ローンに申し込んだ時に既に無職の場合、金融機関は「無職で住宅ローンを借りるリスクを把握した上で融資を受けている」という認識になります。

最初から無職の方は、金融機関がリストラ者などを対象に提供している制度を利用できない可能性が高いです。

新居を短期で失うリスクがある

住宅ローン審査に通っても、安定した収入源がない無職だとローンの返済は一苦労です。

借りた住宅ローンの返済ができなくなると、金融機関は住宅に設置した抵当権を行使して住居を競売にかけて残債を回収します。

無理にローンを組んで憧れの新居を購入しても、返済できなければすぐに手放すことになるので注意しましょう。

住宅ローン返済中に無職になった時の対処法

- 人気の住宅ローン【2026年06月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローン返済中に、勤務先のリストラで無職になってしまう人もいます。

返済途中に無職となった方が利用できる救済措置がいくつかあるので、事前に把握しておきましょう。

金融機関に返済の軽減・延長を依頼

住宅ローンの返済が困難になったら、まずは金融機関に相談をして、返済の軽減や延長は可能か相談しましょう。

返済の軽減や延長がどんな形で行われるかは金融機関の対応によって異なりますが、基本的には以下の方法が一般的です。

- 返済額の軽減:一定期間の返済額が軽減される代わりに、期限後は金利が上乗せされる

- 返済額の延長:返済期間が延びて月ごとの返済額が減る代わりに、金利が上乗せされる

背に腹は代えられませんが、返済の軽減や延長をしても負担が減る訳ではないので注意しましょう。

再起支援借上げ制度を利用する

移住・住み替え支援機構が実施する「再起支援借上げ制度」は、住宅ローンの返済が困難になった時も有効な制度です。

住宅ローンの残る住まいを移住・住み替え支援機構に借り上げてもらい、3年の定期借家物件として入居者を募集します。

→定期借家と普通借家の違いとは?メリット・デメリットを徹底比較

元の持主は入居者が毎月支払う家賃を住宅ローン返済に充てることが出来ます。

3年後は入居者が退去しますが、この時に住宅ローンを完済していなくても、継続して返済できる状態と判断されれば家に戻ることが可能です。

民間が提供するリースバックと似た制度ですが、リースバックは買取価格がローン残債を下回る場合は利用できません。

ローン返済に悩む方なら、再起支援借上げ制度を利用するのがおすすめです。

任意売却をする

任意売却とは、住宅ローンの完済が見込めない物件を売却する方法です。

通常の仲介売却や業者買取は、ローン残債を全て返済して抵当権を取り外さなければ取引できません。

一方、任意売却は仲介業者に金融機関を説得してもらい、同意を得て売却をする方法になります。

通常の仲介売却とほぼ変わらない金額で取引でき、周囲から見て通常の売却手続きとの違いが分からないのでプライバシーも保護されます。

任意売却をしないままローンの滞納期間が長引いていくと、裁判所に差し押さえられて競売にかけられます。

この時の売却利益は一切手元に入りませんし、競売にかけられた家の持主は官報に名前が掲載されてしまいます。

任意売却は売買契約にかかる期間も考慮して、競売落札日の最低6か月前には売り出し始める必要があります。

→

任意売却とは?手続きの流れとメリット・デメリットをわかりやすく解説!個人事業主・フリーランスの方におすすめの住宅ローン

給与所得者である会社員に比べて、個人事業主やフリーランスの方は、住宅ローンを組むのが難しいというイメージが強いですが、申し込んでも100%審査に落ちるということはありません。

無論、住宅ローンの借入先が提示している条件を満たしておかなければなりません。

以下は、個人事業主・フリーランスの方でも組めるおすすめの住宅ローンです。

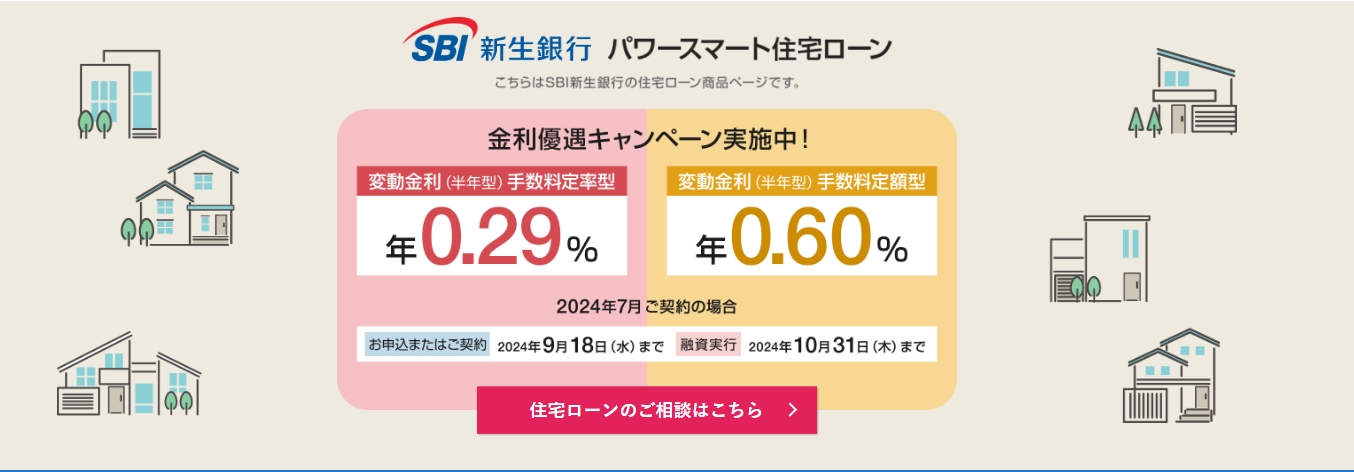

SBI新生銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

50万円~1億円 |

| 対応地域 |

全国(一部対応していない地域がある) |

| 返済方法 |

元利均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

| 口座変更手数料 |

無料 |

SBI新生銀行住宅ローンは、業界内でも顕著な低金利と諸経費の削減を特色としており、これにより住宅ローンを検討する多くの借入希望者に対して、経済的負担を大きく軽減する選択肢を提供しています。

特に、大規模な資金計画が必要とされる住宅購入において、この低金利は大きなメリットとなります。

また、申込プロセスの簡素化と無料で提供される一般団信は、利用者にとっての手軽さと安心感をさらに向上させています。

さらに、SBI新生銀行は返済の負担を徐々に軽くするステップダウン金利制度を提供しており、時間の経過と共に金利が低下することで、利用者の将来的な財政計画をサポートします。

この制度は、家族計画などで将来的な支出の増加が予想される利用者にとって、特に価値のあるオプションです。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

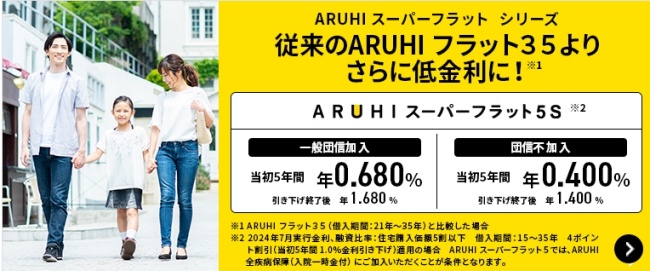

ARUHI「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×2.20% |

| 生命保険料 |

別途で必要 |

メガバンクやネット銀行などの金融機関※1が提供している住宅ローンの審査に対して、不安がある方には、民間金融機関と住宅金融支援機構が提供しているフラット35の利用がおすすめです。

その中でも、国内最大級の住宅ローン専門金融機関「ARUHI」が提供している「ARUHIスーパーフラット」は、頭金の割合に応じて適用金利が下がっていきます。

またフラット35は、金利上昇リスクがない固定金利での借り入れになるので、金利上昇を気にせず、住宅ローンを完済したい方におすすめです。

\13年連続シェアNo.1!※2/

※1.累積融資実行件数及び金額

2023年7月株式会社日本能率協会総合研究所調べ

※2.2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数

(2023年3月末現在、ARUHI調べ)

住信SBIネット銀行フラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元金均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

0円 |

| 事務手数料 |

借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、業界内でも特に低い金利を提供することで知られ、その結果、借入者が長期間にわたり住宅ローンの返済負担を軽減できるようになっています。

この銀行が提供する住宅ローンは、自己資金が少ない借入者でも、市場で一番低い金利での資金提供を可能にします。

さらに、全疾病保障が無料で付帯され、病気やけがで働けなくなった場合に、一定期間のローン返済が免除されることは、利用者にとって大きな安心材料となります。

これらのメリットにより、住信SBIネット銀行フラット35は、特に住宅購入を検討している方々にとって、有益な選択肢となるでしょう。

低金利での資金提供、幅広い保障内容、そして借入者のニーズに合わせた柔軟なプランの提供は、住宅ローンを考える上で重要な決定要因です。

これらを総合的に提供する住信SBIネット銀行フラット35は、多くの人にとって魅力的な住宅ローン商品と言えます。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

ソニー銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行の住宅ローンサービスは、日本全国の住宅購入者に対して多彩な選択肢と優れた利便性を提供しています。

固定金利および変動金利の選択が可能で、500万円から2億円までの幅広い借入金額範囲をカバーしています。

返済期間は2年から35年まで設定でき、利用者は自身の返済能力やライフプランに応じた柔軟な返済スケジュールを選択できます。

このように、ソニー銀行は顧客のさまざまなニーズに応えるためのオプションを豊富に用意しています。

保証料無料のポリシーは初期費用の負担を軽減し、変動金利プランの場合の借入金額に応じた事務手数料や、固定金利選択時の一律手数料(44,000円)は透明性が高く利用者にとって明確なコスト構造を提供します。

また、繰り上げ返済手数料が無料である点も、返済計画の柔軟性を高める大きな利点となります。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザは、顧客に対して広範囲にわたる住宅ローンオプションを提供する、SBIグループに属する銀行代理業者です。

住信SBIネット銀行やSBI新生銀行の製品を中心に、1年から最長50年の返済期間と最大2億円までの融資能力を提供することで、多様な顧客ニーズに応えるサービスを展開しています。

このプラットフォームの強みは、固定金利および変動金利の選択肢を通じて、各顧客が自身の財務状況と将来計画に最適な返済プランを選べる柔軟性にあります。

専門スタッフによる個別対応は、住宅購入の際の疑問や懸念に対してパーソナライズされたサポートを提供し、顧客の不安を軽減します。

全疾病保障や先進医療特約など、将来の不確実性に対処するための保障オプションが、顧客にさらなる安心をもたらします。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

三菱UFJ銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以内(10万円単位)※ |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

メガバングである三菱UFJ銀行が提供している住宅ローンは、個人事業主やフリーランスの視点では、敷居が高く、借入はできないものと思われていますが、「毎月安定かつ継続的な収入が得られている」状態であれば、申し込みができます。

さらに、メガバングの中でも、変動金利の金利値が低めに設定されているので、返済額を極力抑えていきたい方におすすめです。

また団信への加入を義務付けていますが、加入時に発生する保険料などの初期費用は銀行側が負担してくれます。

三菱UFJ銀行住宅ローンの口コミ・評判は悪い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 |

融資金額×2.2% |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 生命保険料 |

無料 |

住信SBIネット銀行が提供している「ネット専用住宅ローン」は、低金利で住宅ローンを組みたい方におすすめの住宅ローンです。

数あるネット銀行が提供している変動型住宅ローンのなかでも、ネット専用住宅ローンの金利は、業界最低水準の0.298%となっています。

さらに住宅ローンの申し込み条件下には、最低年収の下限ラインがないうえ、個人事業主であっても、「毎月安定した収入がある」と判断されれば、仮審査及び本審査の通過ができます。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説無職で住宅ローンを組むリスクも把握しておこう

無職でも住宅ローンを組む手段はありますが、ローンを借りることが申込者にとって常にメリットではありません。

そもそも住宅ローン審査では、ローンを完済できそうな人を審査に通して、滞納しそうな人を落としています。

滞納の可能性が高いステータスで審査に通ったとしても、最終的に困るのは申込者自身ということを忘れてはいけません。

住宅ローンを組むリスクを事前に把握した上で、審査を受けるべきか慎重に考えていきましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】