- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

念願のマイホーム購入時には、多くの方が住宅ローンを利用すると思います。

ただ、住宅ローンを安易に選ぶのは危険です。金融機関が勧めるまま選んだり、「審査が甘い」という口コミを信じて決めたりすると、後々返済ができなくなり、カードローン地獄に陥る可能性があります。

今回は住宅ローン選びに失敗した方の体験談を紹介しながら、住宅ローンで後悔しないためにどうすべきかを解説していきます。

→

審査が甘い・通りやすい?住宅ローンランキング!審査の緩い借りやすい銀行を見抜くコツ

- 人気の住宅ローン【2024年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローン地獄に陥った主婦Aさんの体験談ブログ【実話】

| 投稿者 |

Aさん(仮名) |

| 購入時期 |

2010年1~3月 |

| 頭金 |

0万円 |

| 住宅ローン借り入れ額 |

5,100万円 |

私が新居を購入したのが、今から約9年前になります。

当時は夫と一人娘の3人で夢のマイホームに引っ越すことを夢見るばかりで、住宅ローン選びに失敗するとどんなことが起きるかなんて一ミリも考えていませんでした。

今なら住宅ローンを比較して、少しでも金利の低いところを探して契約するでしょう。ただ当時は銀行の言われるままに契約をしてしまいました。

銀行の方が言うには、「うちのローンは頭金不要ですよ!」とのこと。でも、頭金を払ったほうがトータルの支払いはずっとお得になると知ったのは、契約してかなり経ってからでした。

他の住宅ローンより高金利なことに気づく…

銀行のすすめるままに契約した住宅ローンですが、よく見ると金利が他の住宅ローンに比べて割高でした。

他社のフラット35を見ると、金利ってこんなに違うのかと驚かされました。

この金利の高さがのちのち自分の首をしめるのですが、当時の自分はまだ知る由もなかったのです。

子供の教育費などで予想外の出費が発生

長期返済で借りたこともあり、最初のうちは高い金利も気にせず返せていました。

ただ、新築を建てて5年くらい経った頃から、子供の教育費がかさむようになってきました。

予想外の私立への進学や習い事、私の通院などもあり、貯金はどんどん減っていきました。

収入は上がり続けると思っていた

大前提として、私は将来、収入が上がり続けるか、少なくとも下がりはしないだろうと思っていました。

しかし、会社の業績悪化や異動などがあり、夫の収入は少しずつ下がっていきました。

そこに子供の教育費などが負担でのしかかり、ローン返済がどんどん厳しくなってきました。

住宅ローンは返済期間を長く設定できるので、最初のうちは何の負担もなく返せます。ただ、将来に何があるかは誰にもわかりません。

自分としては、なんで収入が下がるケースを想像しなかったのかと後悔しています。

マイホーム選びは理想を追求すべき?

憧れのマイホームを、私と夫は家族のためにもこだわって選びました。

子供部屋やお風呂、憩いのリビングなど、多少のお金は惜しまずに理想を追って建てたのを覚えています。

それに関して後悔はありませんが、やはりお金というのはシビアなものです。

結局、お金がなければ夢のマイホームで生活することもできませんしね。

私たちのような住宅ローン地獄に陥らないためにも、客観的な視点は必ず持っておくことをおすすめします。

※体験談は以上となります。

住宅ローン地獄に陥った方のリアルな体験談6選

住宅ローン地獄に陥るケースは人によって様々。それぞれの理由で返済が追い詰められていき、どうしようもなくなって相談に来る事例は多くあります。

どのような事例が住宅ローン地獄に繋がってしまうのでしょうか?

体験談➀病気で収入が減少してしまう

住宅ローン地獄に陥る人に良くあるのが、病気による長期入院で収入が減少してしまうケースです。

会社の制度によっては収入を滞りなく維持できる事例もありますが、多くの場合で収入減少は免れられません。

今の職場で働けないからと転職をおこなうと、言い方は悪いですが「持病があり元気に働けない人」というレッテルを貼られてからの就活スタートになるので、不合格の確率も多くなり、提案される収入も低くなりがちです。

病気→転職の悪循環で収入的にどんどん追い詰められているケースは意外と多く、会社にとどまったほうが経済的に救われることも多いので選択は慎重におこなう必要があります。

体験談②転職で収入が減少してしまう

持ち家を購入した後に異動を言い渡す企業も日本は多いです。

多くの社員が都会から郊外への異動を嫌う一方、持ち家を購入した社員なら転職による収入減はリスクがあるので、異動も渋々呑んでくれるだろう…という考えに基づくものです。

ただ、夫婦で共働きだったりすると片方の一存で決められることではないので、異動を嫌って転職する事例も少なくありません。

転職をすると少なくとも一時的に収入が減ることが多いため、持ち家を購入したばかりの方は返済に苦しむことになりやすいです。

体験談③残業代が大幅にカットされる

近年では働き方改革が進み、どんどん残業を行わせない方向で法改革がおこなわれています。

かつては長時間の残業が常態化しており、収入に占める多くの割合が残業代だった方は、昨今の法改正によって収入が減っていく恐れがあります。

会社が一気に大幅なルール改正をおこなった場合、残業代が全てカットされて一気に収入が減少する恐れもあります。

体験談④自営業の業績が悪化してしまう

自営業の方は住宅ローン審査に通りにくいと言われる理由が、収益が安定しにくいためです。

一定以上の収益をあげて住宅ローン審査に通ったとしても、数十年に及ぶ長期返済期間の中で収入が下がる可能性は自営業の方はかなり多いです。

たった一度の返済遅れでも遅延金が発生し、どんどん返済が苦しくなり最終的に破産…というケースは少なくありません。

体験談⑤離婚が原因でローンが払えなくなる

マイホームハイやマイホームブルーという言葉があるように、持ち家を購入したことで今までの生活計画に狂いが生じたり、夫婦間に亀裂が入ったりする事例は少なくありません。

夫婦の一生の住まいとしてマイホームを購入したのに、早すぎる離婚で返済が大変になってしまい、住宅ローン地獄に陥ってしまう事例は少なくないので注意が必要です。

体験談⑥失業で収入がストップする

急な失業で収入がストップするリスクは誰にでもあります。

リーマンショックや新型コロナウィルスの感染拡大など、経済にダメージを与えるイベントは突発的に起こるので注意しても仕方がないと言われるかも知れません。

それでも住宅ローンを借りる上では、リスクを考慮して貯蓄の積立などをしっかりおこなう必要があります。

住宅ローン滞納から地獄に落ちるまでの流れ

- 督促状が来る

- 催促の電話がかかってくる

- 期限の利益の喪失通知書が届く

- 競売が開始される

住宅ローンを滞納して首が回らなくなってしまう、いわゆる住宅ローン地獄は短期間でのローン滞納から始まります。

最初の住宅ローン滞納から、どのようにして借金地獄へ陥ってしまうのでしょうか。

【Step1】滞納期間が1~3か月になると督促状が来る

住宅ローン滞納が1か月を超えると、金融機関から督促状が届くようになります。

この時は滞納の旨を強く指摘される訳ではなく、ハガキが届くだけです。

このタイミングで滞納分を返済することができれば、大事に至ることはありません。

【Step2】滞納期間が3~4か月になると催促の電話がかかってくる

ローン滞納は、3か月以内のものを短期滞納と見なしています。

そのため、3か月までは優しかった対応も、だんだん直接電話がかかってくるようになります。

電話を無視していると、催促書の内容もどんどん厳しくなってきます。

【Step3】滞納期間が4~6か月になると期限の利益の喪失通知書が届く

期限の利益とは、住宅ローン利用者に保証されている、分割で返済ができる権利のことです。

この権利が滞納を続けている場合、失効されます。

つまり、期限の利益の喪失通知書が届いた後は一括返済しか認められないということです。

【Step4】滞納期間が6か月を超えると競売が開始される

ローンの滞納期間が6か月を超えると、銀行から保証会社へ住宅ローンの一括支払いが請求されるようになり、債権も保証会社へと移行します。

その後は保証会社へ返済をしていくようになりますが、それでも返済に応じない場合、裁判所に競売の申し立てをおこなわれます。

競売が成立すれば、家は強制的に売却されることになります。

この際に発生した売却益は持ち主のもとに入らないので、一気に生活が苦しくなることになります。

住宅ローン地獄に陥る5つの理由

- 人気の住宅ローン【2024年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローン地獄に陥る方は、ローン選びなど最初の段階ですでに失敗している可能性が高いです。

一体、どんな失敗が借金地獄につながるのでしょうか。

理由➀借入額が高額すぎる

借入額が高額すぎるのは、住宅ローン地獄に陥る直接的な要因になります。

借入額が高額だと、上乗せされる利息もその分大きくなるので返済負担はかなり大きく感じるようになります。

理由②金利の変動リスクを考慮しない

現在はマイナス金利政策の影響もあり、変動金利のほうがずっと低くなっています。

しかし、変動金利は将来的に利息が跳ね上がるリスクがあるので、決して安全という訳ではありません。

急に金利が10倍になるようなケースは考えられませんが、数%上昇した時に大きな出費のタイミングが重なれば、住宅ローン地獄に陥るリスクは十分あります。

理由③返済期間を長く設定しすぎる

返済期間を長く設定するほど月あたりの返済は減るので、長めの返済期間を望む方は多いです。

しかし、返済期間が長引けば長引くほど、トータルの返済負担は大きくなってしまいます。

また、返済期間が長い=返済完了が高齢になるので、急な入院などと重なるリスクも増えてしまいます。

理由④団信を考慮せず住宅ローンを選ぶ

住宅ローンにはそれぞれ団信プランが付帯していますが、中には団信がついていないものもあります。

住宅ローンは返済期間が長い分、返済途中の急な病気のリスクは比較的高いです。

この時に保証が聞かないと、100%の医療費を払った上で、更に返済を続けなければいけません。

理由⑤手数料を比較せずにローンを選ぶ

金融機関は住宅ローンにそれぞれ手数料を設定しています。

手数料の金額が金融機関によってバラバラな上、返済期間が長いのでトータルで結構なコストになる可能性が高いです。

手数料を比較せずにローンを選ぶと、じわじわと借金地獄に向かってしまう恐れがあります。

住宅ローン地獄に陥る前に!ローン選びで後悔しないコツ

ここからはAさんの体験談をもとに、どうすれば住宅ローン選びで失敗しないかを分析していきましょう。

今後住宅ローンを借りる予定の方は、ぜひ参考にしてください。

【Point1】変動金利と固定金利は慎重に選ぶ

住宅ローンには、変動金利と固定金利という2種類のタイプがあります。

変動金利は、銀行が設定した金利幅の中で、返済期間中に金利が上がったり下がったりするタイプです。

将来の返済額が読めない点が気になるところですが、基本的に金利は低めに設定されており、お得です。

固定金利は最初に決めた金利がずっと適用されるタイプです。

細かく分けると借入から返済までの金利がずっと一緒の全期間固定金利型と、借入から3年や10年と、決まった期間だけ固定金利で、その後は変動金利になる固定金利期間選択型の2種類に分かれます。

固定金利型は返済額が変わらないので出費の計算がしやすい一方で、変動金利より高めに金利が設定される傾向にあります。

どの住宅ローンの金利が低いか比較する前に、まずは金利のタイプをどちらにするか考えましょう。

【Point2】審査の甘い住宅ローン(フラット35)は固定金利

審査の甘い住宅ローンとして人気なのが、フラット35というタイプの固定金利ローンです。

フラット35の審査が甘いのは、外部の団体が提供しているローンなので金融機関が審査に通しやすいという部分もあります。ただ、その他の要因としては、固定金利なので利用者の返済能力を分析しやすいという点も挙げられます。

家を買うメイン層の30~40代は、今後重役などに抜擢され、収入が上向きになる方が多いです。

なので、固定金利ローンなら現時点で無理のない返済プランを組めば、将来的にどんどん余裕が出てくるのです。

一方、変動金利の住宅ローンは収入が上向きでも、それを上回る金利上昇が起こる可能性があります。そのため、現時点で返済能力がある方も無条件で審査に通す訳にはいかないのです。

このように、固定金利は変動金利に比べて金利は高いものの、審査が甘い傾向にあります。

返済で楽をすることと、審査に確実に通ることのどちらを優先するかじっくり考えましょう。

【Point3】住宅ローンの金利を比較する

少しでもお得に住宅ローンを利用するには、金利を比較することが重要です。

金利は時期によっても変化するので、必ず直近の数値を比較するようにしましょう。

2019年7月現在の変動金利住宅ローン(新規借り入れ)を、低金利順にまとめると以下のようになります。

【2024年7月】変動金利住宅ローン(低金利順)

| 順位 |

住宅ローン名 |

適用金利(年) |

| 1位 |

住信SBIネット銀行 住宅ローン「WEB申込コース」<通期引下げプラン> |

年0.298%~ |

| 2位 |

SBIマネープラザ「変動金利」 通期引下げプラン(借入) |

年0.298%~ |

| 3位 |

PayPay銀行 住宅ローン(全期間引下型)※自己資金10%以上 |

年0.270% |

| 4位 |

三井住友信託銀行住宅ローン【全期間一定金利引下げ】融資手数料型 |

年0.33% |

| 5位 |

りそな銀行「りそな住宅ローン」全期間型変動金利 |

年0.340% |

| 6位 |

埼玉りそな銀行「りそな住宅ローン」全期間型変動金利 |

年0.340% |

| 7位 |

ソニー銀行「変動セレクト住宅ローン」 |

年0.397% |

| 8位 |

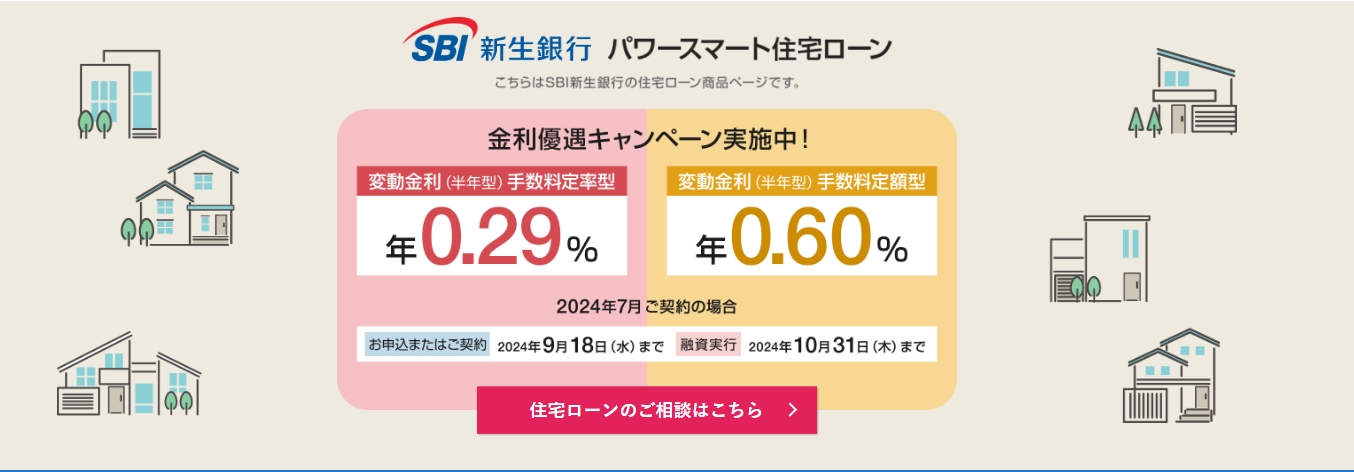

SBI新生銀行 住宅ローン変動金利(半年型) |

年0.42% |

| 9位 |

ARUHI 「変動金利(半年型)」 |

年0.650%~年0.950% |

| 10位 |

東京スター銀行「スター住宅ローン」 |

年1.250%~2.350% |

一方、固定金利住宅ローン(新規借り入れ)を比較すると、以下のようになります。

【2024年7月】固定金利住宅ローン(低金利順)

| 順位 |

住宅ローン名 |

適用金利(年) |

| 1位 |

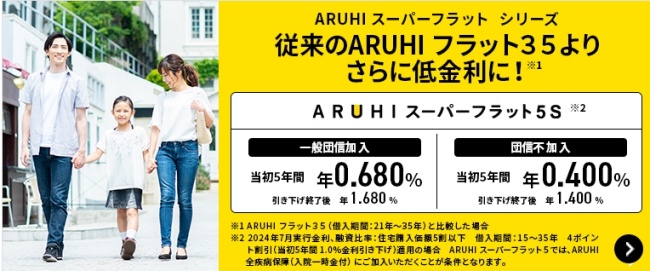

ARUHI スーパーフラット「一般団信加入」※自己資金5割以上 |

年0.680% |

| 2位 |

SBI新生銀行 住宅ローン長期固定金利(全期間固定) |

年1.35% |

| 3位 |

りそな銀行「りそな住宅ローン」超長期(全期間)固定金利

お借入期間30年超35年以内 |

年1.665% |

| 4位 |

埼玉りそな銀行「りそな住宅ローン」超長期(全期間)固定金利

お借入期間30年超35年以内 |

年1.665% |

| 5位 |

三菱UFJ銀行住宅ローン「ネット専用住宅ローン」

固定金利型 全期間固定31~35年 |

年1.93%~年2.01%※ |

| 6位 |

三井住友信託銀行住宅ローン【当初期間金利引下げ】固定金利コース30年 |

年2.245% |

| 7位 |

PayPay銀行 住宅ローン(全期間引下型)※自己資金10%以上 |

年2.105% |

| 8位 |

ソニー銀行「住宅ローン」20年超 |

年2.477% |

| 9位 |

住信SBIネット銀行 住宅ローン「WEB申込コース」

<通期引下げプラン>※固定35年 |

年3.945% |

| 10位 |

SBIマネープラザ「固定35年」 通期引下げプラン(借入) |

年3.643% |

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

上の表に記載されている住宅ローンなら、返済をかなり楽に済ませることができますよ。

【Point4】年収をもとに適正の借入額を算出

住宅ローンを借りる時は、自分の年収に対して適切な金額を借りることが重要です。

ただ、この”適切な金額”というのは、現時点で適切というだけではありません。

今後何十年とローンを返済する中、ずっと適切な返済額であり続けるかの予測も重要になります。

適正ローン額を簡単に算出する計算式がこちらになります。

年間のローン返済額÷収入(額面)×100

この式で算出された数値が、%表示で20~25%に収まるのであれば、将来的に住宅ローン地獄に陥るリスクは少ないでしょう。

住宅ローンの適正借入額を考える時は、上の値が20~25%以内にあるかに加えて、総借入額が年収の5倍以内かをチェックしておくと、リスクを減らすことができます。

【Point5】子どもの教育費や急な入院のコストをシミュレーション

上の計算で適正借入額を算出できたとしても、返済に使えるお金がずっと潤沢にあるとは限りません。

特に小さな子供がいる場合は、今後まとまった教育費が必要なことは目に見えています。

だいたいでいいので、教育費が今後いくらかかるかをシミュレーションしていきましょう。

幼稚園~高校までの教育費の相場【単位:万円】

| 学年 |

公立 |

私立 |

| 幼稚園年少 |

21.0 |

48.0 |

| 幼稚園年中 |

21.2 |

43.9 |

| 幼稚園年長 |

26.0 |

52.7 |

| 幼稚園 3年間合計 |

68.2 |

144.6 |

| 小学1年 |

34.3 |

184.3 |

| 小学2年 |

27.1 |

127.6 |

| 小学3年 |

28.9 |

136.6 |

| 小学4年 |

31.1 |

146.4 |

| 小学5年 |

34.5 |

155.7 |

| 小学6年 |

37.5 |

165.9 |

| 小学校6年間合計 |

193.4 |

916.5 |

| 中学1年 |

46.9 |

157.2 |

| 中学2年 |

39.3 |

115.7 |

| 中学3年 |

57.1 |

125.1 |

| 中学校3年間合計 |

143.3 |

398.0 |

| 高校1年 |

51.7 |

127.6 |

| 高校2年 |

47.2 |

97.6 |

| 高校3年 |

36.3 |

85.8 |

| 高校3年間合計 |

135.2 |

311.0 |

幼稚園から高校までずっと公立学校に通い続けた場合でも、総額で約540万円の出費がかかることになります。

私立に行けばこれの2倍以上かかってきますから、住宅ローンの返済にあてるはずだったお金も、確実に教育費へ分担していかないといけません。

更に、大学の学費まで親が負担するとなれば、さらに高額の支払いが必要になります。

大学の費用相場まとめ

| 大学のタイプ |

卒業するまでの費用【単位:万円】 |

| 国立大学 |

242.6 |

| 私大文系 |

389.9 |

| 私大理系 |

530.8 |

| 私大医歯科系 |

2369.3(6年間) |

| 私大その他学部 |

502.2 |

まだ子供が赤ん坊の方は、幼稚園から高校まで私立、私立は医歯科系に進む可能性があることを考えておきましょう。

この場合は最低でも5000万円以上が子供の教育費に支払われることになります。

そうなれば、住宅ローンの返済は確実に難しくなるでしょう。

また、住宅ローンの返済期間は長いので、その間に急な病気・怪我にさいなまれる可能性も十分あります。

主な病気の入院費用をまとめると、以下のようになります。

代表的な病気の入院費用まとめ

| 疾患 |

入院費用(自己負担額) |

| 急性心筋梗塞 |

191万134円 |

| 脳梗塞 |

150万1275円 |

| 胃がん |

99万9342円 |

| 気管支がん・肺がん |

77万6424円 |

| 乳がん |

72万1921円 |

| 肺炎 |

65万797円 |

| 糖尿病 |

63万5920円 |

| 胃潰瘍 |

60万1890円 |

| 喘息 |

34万4371円 |

「もし子供が医学部に進み、かつ自分が病気になったら…」と考えはじめるとキリはないですが、住宅ローンを借りるのはそれぐらいリスクなことだと認識しておきましょう。

【Point6】マイホーム住み替えでかかるコストを算出する

住宅ローンに申し込むタイミングは、まだ引っ越し・住み替えをする前なことが多いです。

そのため、引っ越し費用なども頭に入れておかなければいけません。

依然の家を売り、住替えの足しにする場合は、家売却でかかる税金・費用も考慮しなければいけません。

家売却でかかる費用をまとめると、ざっとこれくらいあります。

- 仲介手数料

- 印紙税

- 抵当権抹消登記費用

- 譲渡所得税

- 測量費用

- 不用品の処分費用

- 各種書類の発行費用

- ハウスクリーニング費

- リフォーム費

- 解体費

物件の状態によっても異なりますが、売却価格の1~2割はこうした費用の支払いにあてられると考えてよいでしょう。

となると、住宅ローンの頭金の捻出も考えているより難しいことがわかります。

それぞれの費用の算出方法はこちらにまとめているので、ぜひ事前に見積もりを出しておきましょう!

→不動産売却時の税金・手数料・費用はいくらかかる?コストを抑えるコツ

【Point7】インセンティブなどを返済のあてにしない

退職金や会社から不定期に支払われるインセンティブ、または親族から貰う仕送りなど、不確実な資金をあてにすると、アテが外れた時に借金地獄へまっしぐらになります。

住宅ローンのシミュレーションをする際は、確実に計算できる資金のみを想定していきましょう。

【Point8】不動産会社の紹介を期待せず自分で選ぶ

不動産会社が紹介してくれた住宅ローンと契約する方も多いですが、このように受動的にローンを選ぶのは危険です。

不動産会社が紹介するのはビジネス上の関係がある提携ローンなので、何も申込者のことを考えて厳選している訳ではありません。

世の中には無数の住宅ローンがあり、特徴もそれぞれことなります。

信金・ろうきんの住宅ローンなど、多くの人が見向きもしないタイプほどお得だったりするので、慎重に選ぶようにしましょう。

| 金融機関 |

金利 |

主なターゲット |

主な経費 |

| メガバンク |

標準~低い |

会社員・公務員 |

事務手数料・保証料 |

| 地方銀行 |

標準~低い |

会社員・公務員 |

事務手数料・保証料 |

| ネット銀行 |

低い |

会社員・公務員 |

事務手数料 |

| 信用金庫・労働金庫 |

標準 |

会社員・公務員・経営者(中小)・個人事業主など |

事務手数料・保証料・担保取扱手数料 |

| スルガ銀行・ゆうちょ銀行 |

個人事業主・経営者(中小)・派遣社員など |

取扱手数料 |

住宅ローン地獄に陥らない!後悔しないための3つの方法

住宅ローン地獄に陥らないためには、ローンを比較して、しっかり選ぶことが大切です。

ただ、その前段階で自分はいくら借りて、いつまでにどう返済していくのかという計画のほうが、失敗しないために重要になります。

ただ、いくら細かい計画を立てても、将来何が起こるか予測するのは難しいです。

じゃあ、将来がわからない中でどう住宅ローンのリスクを減らすかというと答えは簡単。借入額を減らし、返済に充てられるお金を増やせば良いのです。

ここからは、住宅ローンで後悔しないための3つの方法を紹介します。

①頭金をできるだけ増やす

家を建てる際は、多少出費がかさんだとしても頭金を出すようにしましょう。

頭金を出した文だけ借入額が減るので、例えば頭金を100万円増やせば、それ以上の返済額を減らすことになります。

将来のことを考えると、最初は無理をしてでも頭金を出すほうが、結果的にお得です。

②以前の家を少しでも高く売る

今住んでいる家を売り、その利益を元手に新居へ引っ越す住み替えが一般的です。

ただ、住み替えをする人は新居選びに夢中になるあまり、旧居の売却手続きをおろそかにするケースが多いです。

「うちの家は古いし、どこに頼んでも高く売れない…」と思っている人も多いようですが、売主の努力次第で売却額が査定額の3割増になったケースなども少なくありません。

一戸建ての平均価格は3000万円ほどですから、3割増で売れれば1000万円の追加利益を得ることができます。

不動産売却はもともとの相場が高い分、努力して上がる利益もかなり高額です。

人生に1度あるかどうかのイベントでもあるので、後悔しないように取り組みましょう。

※家を高く売るコツはこちらにまとめています。

→家を高額売却したい!高く売るコツ4つを徹底解説

③将来をシビアに考える

今後お金持ちになるかもしれないし、ある日急にリストラされるかもしれない…。

将来のことはいくら考えても分かりませんし、明るく生きるにはポジティブでいるほうが良いです。

しかし、住宅ローンは払えなくなった終わりです。

住宅ローンが払えなくなれば、担保にしているマイホームを売る(競売)ことで返済をします。結局、苦労して建てた家を失うことになるのです。

住宅ローンが返せなくなるリスクを考えると、将来を多少シビアに見ることも必要になってきます。

現状から考えられる最悪の事態とは何か、その時のローン返済はどうするか、しっかり考えておきましょう。

住宅ローン地獄から脱出するためのおすすめ借り換えローン

住宅ローン地獄から脱出するためには、住宅ローンの借り換えをおすすめします。

→住宅ローンの借り換え審査が甘い・緩い銀行はどこ?新規借入審査との違いは?

借り換えをして金利や返済額、保険の見直しをおこなえば、今後の返済リスクを大幅に減らすことができます。

借入時に比べて生活状況・経済状況が大きく変わっている方は、確実に借り換えをすることをおすすめします。

PayPay銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円(10万円単位で借入可能) |

| 対応地域 |

全国 |

| 返済方法 |

毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 |

1年以上35年以内(1か月単位) |

| 保証料 |

不要 |

| 事務手数料 |

借入金額×年2.20%(消費税含む) |

| 遅延損害金 |

年14.0% |

| 火災保険 |

付保が必要 |

| 連帯保証人 |

- ペアローン:加入者がお互いに連帯保証人となる

- 収入合算:合算者が連帯保証人となる

|

| 団体信用生命保険 |

加入が必須 |

PayPay銀行住宅ローンは、日本全国で利用可能な、柔軟な金利オプションと幅広い融資範囲を特徴とする住宅ローンサービスです。

利用者は500万円から最大2億円まで、10万円単位で自由に借入金額を選ぶことができ、返済期間は1年以上35年以内と設定されています。

金利タイプには固定金利と変動金利があり、特に10年固定金利は業界最低水準の金利値を提供しています。

これにより、利用者は長期にわたり安定した返済計画を立てることが可能となります。

低金利で借入

申し込みはこちら!

PayPay銀行住宅ローンは評判が良い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

SBI新生銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

50万円~1億円 |

| 対応地域 |

全国(一部対応していない地域がある) |

| 返済方法 |

元利均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

| 口座変更手数料 |

無料 |

SBI新生銀行住宅ローンは、その極めて低い金利と経済的な諸経費の削減で注目を集めています。

これにより、住宅購入の際の大きな経済的負担を大幅に軽減することが可能となり、特に自己資金に限りがある借入者に対して、強力な支援を提供しています。

申込みプロセスの簡素化と一般団信の無料提供は、借入者にとってのアクセシビリティと安心感をさらに高めています。

この住宅ローンは、転職直後や自営業者など、従来の金融機関では融資が受けにくいとされる個人でも審査を柔軟に行い、広範な顧客層にサービスを提供することを可能にしています。

また、ステップダウン金利制度を通じて、将来のライフスタイルの変化や支出増加にも対応可能な返済計画を提供し、利用者が長期間にわたって安心して返済を続けられるよう配慮しています。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

ARUHI住宅ローン

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込)

※ARUHI

スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込) |

ARUHI住宅ローンは、日本全国の住宅購入希望者に向けて、特に低金利で知られる「ARUHIスーパーフラット」プランを中心に、幅広い融資オプションを提供している全国対応の住宅ローン専門の金融機関※です。

ARUHIは、初期費用を軽減するために、オンライン申込みの場合、事務手数料を2.20%から1.10%に割引するなどの施策を実施しています。

この割引は、ローン利用開始時の負担を著しく減少させられます。

さらに、事前審査結果の最短即日提供と、本審査の完了までが最短3営業日である迅速な審査プロセスを通じて、スムーズな住宅購入をサポートしています。

頭金0円でも申込可能!

申し込みはこちら!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

住信SBIネット銀行フラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元金均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

0円 |

| 事務手数料 |

借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、その低金利で知られ、住宅ローンを考える多くの人々にとって重要な選択肢となっています。

この商品は特に、初期投資で悩む借入者に対し、経済的負担の大幅な軽減という形で大きな支援を提供しています。

さらに、全疾病保障の無料提供は、健康上のリスクが生じた際に返済負担が免除される可能性を意味し、借入者にとって心強い安心材料となります。

このローン商品は、利用者の様々な要望に応えるべく、保証型と買取型という2つのローンオプションを提供しており、個人の経済状況や将来の計画に応じて、最も適したプランを選ぶことが可能です。

また、年齢や性別を考慮した特別な保障サービスも提供されており、例えば40歳未満の借入者には「3大疾病50%保障」、女性契約者には「ガン診断給付金特約」があり、これらは追加の費用なしで更なる安心を借入者にもたらします。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

ソニー銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行の住宅ローンサービスは、日本全国の住宅購入を検討している方々に対して、柔軟な金利オプションと広範な融資範囲を提供しています。

初期コストの軽減に特に力を入れており、保証料は無料で、変動金利プランでは借入金額の2.2%、固定金利プランでは一律44,000円の事務手数料が設定されています。

また、一繰り上げ返済手数料が無料であることも、追加費用なしでローンの早期返済を目指す顧客にとって大きなメリットです。

さらに、金利の変動リスクを避けたい顧客向けに固定期間オプションを提供し、新居購入時に10%以上の頭金を支払うことで適用される割引オプションなど、ローン総コストを削減できる複数の特典が用意されています。

これにより、利用者は市場の変動に左右されずに安定した返済計画を立てることができます。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザは、SBIグループに属する銀行代理業者で、住信SBIネット銀行の住宅ローン商品の提供を通じて、日本全国の顧客に対してサービスを提供しています。

このサービスは、最大2億円までの融資可能額と1年以上50年以内の返済期間を顧客に提供し、固定金利と変動金利のオプションから選択できる柔軟性が特徴です。

顧客にとって、保証料が不要で、一部繰り上げ返済手数料も無料である点は、返済計画をより柔軟に立てやすくし、初期費用の負担を軽減します。

SBIマネープラザは、ネット銀行の利便性と直接的なサポートを組み合わせ、住宅ローンを希望する顧客に最適な選択肢を提供しています。

SBIグループの幅広い金融サービスとの連携を通じて、顧客中心のサービスを設計し、住宅ローン市場において信頼できるパートナーとしての地位を築いています。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

楽天銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~1億円(10万円単位) |

| 対応地域 |

全国(離島は除く) |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

324,000円(税込) |

| 生命保険料 |

別途で必要 |

金利のお得さ、手数料の安さなら、楽天銀行住宅ローンで借り換えるのをおすすめします。

キャンペーンも頻繁に実施しており、期間中に申し込めばよりお得になります。

また、審査通過時に楽天スーパーポイントをもらえるなどの特典があります。

楽天ユーザーなら審査で優遇してもらえる可能性も高いです。※100%優遇されるという訳ではありません。

簡単お申込み

申し込みはこちら!

三菱UFJ銀行住宅ローン「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以内(10万円単位)※ |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行「ネット専用住宅ローン」はその名の通り、ネットから口座がなくても申し込める便利なローンです。

低金利なので、借り換えをしたい方にはおすすめです。

更にネット申込の方限定の金利優遇も行っているので、お早目に申し込むことをおすすめします!

※1億円を超える部分については別途ローン契約が必要

auじぶん銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円(10万円単位) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×2.20%(税込) |

| 生命保険料 |

別途で必要 |

auじぶん銀行の住宅ローンは借り換えをする人に高い人気があります。

魅力は金利が低くて選べるのはもちろんのこと、保障が手厚く保険料が安いことにあります。

急な病気で出費が一気に増え、返済が滞るようになったケースは多いです。

auじぶん銀行住宅ローンの手厚い保証なら、急な病気もカバーができます。

住宅ローン地獄から抜け出す方法

住宅ローン地獄に陥らないように細心の注意を払っていたとしても、不測の事態が原因で滞納してしまうことがあります。

このような事態に陥った時に、最悪の事態を免れるために出来ることはあるのでしょうか。

まずは金融機関に連絡をする

まずは、出来るだけ早く金融機関に相談をしましょう。

滞納してすぐに連絡をすれば、向こうも「正直に相談してくれた」と思ってくれます。

早めに話すことで、銀行側も柔軟に対応することができます。

実際の例としては、返済期限の猶予や、返済額の圧縮などが実施されたケースがあります。

任意売却をおこなう

住宅ローンの滞納を処理できる力がない場合、何もしないと大人しく競売されるのを待つことになります。

これを防ぐ方法が任意売却です。

任意売却では、依頼した業者が金融機関と交渉をおこない、住まいを売却する許可をもらいます。

その後、承認をもらうことができれば、通常の不動産売却と同じように手続きを踏んでいきます。

競売の場合は手元に利益が残りませんが、任意売却なら時価に近い金額を得ることが可能です。

→

任意売却とは?流れとメリット・デメリットをわかりやすく解説!住宅ローン地獄に陥った時の注意点

住宅ローン地獄に陥ってしまったら、金融機関に相談をする、自己破産を申請するといった行動が解決策になります。

その他にも解決が見込める行動はいくつかありますが、勢いで行動すると失敗する可能性もあるので注意が必要です。

ここからは、住宅ローン地獄に陥った時に注意してほしいポイントを紹介します。

ケースによっては借り換えはNG

住宅ローンの返済が苦しい時の解決策として良く挙げられるのが借り換えローンの利用です。

例えば、A銀行から借りている住宅ローンをB銀行に借り換えることで、より低い金利で返済をおこなうことができます。

おまとめローンといって、住宅ローン以外の借金を全て一本化して低金利で返済できるローン商品もあります。

長い目で見れば返済額が低くなってお得ですが、状況的にはすぐに自己破産しなければいけない可能性もあります。

金融機関に相談をせず破産するのは危険

住宅ローンを貸している金融機関からしても、利用者が住宅ローン地獄に陥るのは決して良いことではありません。

金融機関からすれば最後まで滞納せず完済してもらったほうが、利益(利息)は大きくなります。

そのため、返済が出来ず滞納しそうな利用者が相談してきたら、返済額の変更相談に気軽に応じてくれる可能性は高いです。

自己破産をすると資産をほぼ全て失ってしまうので、これはあくまで最終手段です。

その前に銀行に相談をして、解決策を探していきましょう。

自己破産を正当な制度と認識する

様々な可能性を考慮してもやり方が見つからないなら、早めに自己破産してしまうのが一つの手です。

「自己破産をすると世間から後ろ指をさされそうだなー…」という不安で申請が遅れるのは本末転倒。

自己破産は国が認めた正当な再スタートのための制度であり、気後れする必要は一切ありません。

住宅ローン地獄に陥らないためのポイントまとめ

ここまで、住宅ローンで失敗しないためにはどうすれば良いかを解説してきました。

長々と解説しましたが、要点をまとめれば、以下の3点をしっかり意識するということに尽きると思います。

- 自分の適正借入額を知る

- 借りる時は適正額より低く抑える

- 将来を厳しく予測する

この3点さえ意識すれば、住宅ローン地獄に陥ることはそうそうありません。

まずは住宅ローンの申込時に気をつけ、返済中に違和感があればこまめに相談にいくことを徹底すれば、最悪の事態は避けられるでしょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】