- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

住宅ローンはとても大きなお金を借りるものなので、個人の信用のみでお金を借りることはできません。

ここでお金を借りる時に必要になるのが担保になります。

住宅ローンの契約を結ぶときに、この担保について説明を受けることになるのですが、一般の生活者にはなかなか馴染みのない言葉ですよね。

ここでは担保について理解の深まるような説明をしていきます。

ちなみに、住宅ローンの担保は実際に売却をすると時の処理が重要でもあります。

より理解を深めたい方はこちらもご覧ください!

→家の住み替え(買い替え)について解説!注意点と後悔しないためのポイント

- 人気の住宅ローン【2026年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローンの担保の基本的な仕組み

住宅ローン契約では、債務者が将来返済不能に陥った場合を考えて、担保を提供する必要があります。

基本的には、購入する不動産を担保にするようになります。

住宅ローンを残して債務者が亡くなった場合は、団体信用生命保険を利用して残りの住宅ローンを完済できます。

団信の適用外で返済不能に陥った場合は、不動産を売却することで住宅ローンを返済するのが一般的です。

担保を設定することで金利を抑えられる

担保を設定していない場合、途中で返済不能に陥るリスクを考えて、早めに利息を回収しなければいけません。

そのため、無担保ローンは金利が高く設定される傾向にあります。

一方、住宅ローンは債務者が返済不能に陥っても担保を差押えて回収が出来るので、金利を低く設定することができます。

住宅ローンの金利は担保を設定することで低く抑えられている側面もあるのです。

担保の取り外しはローンの完済後

担保(抵当権)の取り外しは、必ず残債を完済した後におこなわれます。

また、住宅ローンを完済した後に抵当権抹消登記という手続きをしなければ、担保は取り外すことができません。

住宅ローン完済後に担保を即取り外さなければ問題が起こる訳ではありませんが、売買・譲渡の際は事前に抵当権を抹消しておく必要があります。

人的担保と物的担保の違い

住宅ローンを借りる際に必要になってくる担保ですが、「正直どんなものなのかイメージつかない」という方も多いのではないのでしょうか。

住宅ローンの担保は簡単に言うと「住宅ローンを組んだ人が返済不可能になった時、その人の代わりにローンを返済するための何か」ということになります。

担保の性質は人かモノか(人的担保と物的担保)に大きく区別されるので、それぞれの違いを知っておくと良いでしょう。

→審査の甘い住宅ローンランキング!審査のゆるい通りやすい銀行を見抜くコツ

人的担保

人的担保は、住宅ローンを借りた人が返済不能になった際に備え、前もって特定の第3者に代行返済させることです。

この人的担保には、保証人・連帯保証人・連帯債務者の3種があり、債務者の返済が滞ってしまうと、この人たちにローン返済の請求がいくことになります。

また、保証人になってくれるという人がいない場合、保証会社にお金を払うことによって、保証会社に連帯保証人になってもらうこともできます。

この担保では保証人になる人の年収・勤続年数などが審査の対象となります。

物的担保

物的担保は、お金を借りた人がローンを返せなくなった場合に備え、金融機関が貸したお金を回収できるように、土地・建物を返済の手段として確保しておくことを言います。

こちらの物的担保が、住宅ローンの場合はメインとなります。

万が一返済が不可能になってしまった場合、担保に入れてある土地や建物を金融機関が売って、返済できない分のお金を回収します。

こちらの担保では、不動産の価値が審査の対象となり、借りるお金を決定します。

連帯債務者と連帯保証人の違い

人的担保は連帯債務者と連帯保証人の2種類に分かれます。

連帯債務者

住宅ローンを連帯債務型で借り入れた場合、メインの債務者と同等の返済義務を負うのが連帯債務者です。

共働き夫婦で夫のみの年収だと住宅ローンの返済額に満たない場合、妻が連帯債務者になるケースがあります。

連帯債務者を立てることで審査時に申告できる収入が増え、より高額の融資を受けやすくなります。

また、夫婦間ではなく、親子間で連帯債務者を立てる親子リレーローンというものもあります。

連帯保証人

ペアローンを組む際は夫婦がそれぞれ債務を負うとともに、お互いが連帯保証人になります。

ペアローンの場合は事務取扱手数料がそれぞれ債務に必要となります。

一方、連帯保証型の住宅ローンの場合は片方が返債務者となり、もう片方が連帯保証人になります。

メインの返済は債務者がおこないますが、返済が出来なくなった場合は連帯保証人が返済義務を負います。

有担保ローンと無担保ローンの違い

- 人気の住宅ローン【2026年07月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

ローンは大きく有担保ローンと無担保ローンの2種類があります。

担保の有無はローンの種類の違いや商品の違いによっても異なるので注意しましょう。

有担保ローン

有担保ローンは借入条件として担保の設定が必要になります。

一般的には住宅ローン、不動産担保ローン、カーローンなどが有担保ローンにあたります。

担保にするものは、住宅ローンなら住宅、カーローンなら車というように、融資の対象となるモノであることが多いです。

無担保ローン

カードローン、ブライダルローン、教育ローンなどは無担保で融資を受けることができます。

無担保ローンは信用取引といって、申込者の属性や信用情報を元に融資をおこなう仕組みです。

- 有担保ローン:もしもの時の為に担保評価を審査する

- 無担保ローン:もしものことが起こらないように利用者の信頼性を審査する

上記のように、有担保ローンと無担保ローンは審査の考え方に少し違いがあります。

ただ、カードローンなどの無担保ローンも保証会社の審査に通過する必要があるなど、完全に担保なしで利用できるケースは稀です。

無担保ローンのメリットとして、審査から融資のスピードがはやいので、即日でお金を借りることもできるということが挙げられます。

デメリットとしては、担保がないので金利が高く設定されており、本当に返済できなくなってしまった場合は自己破産するしかなくなってしまうということが挙げられます。

有担保住宅ローンのメリット

住宅ローンを組む際、有担保と無担保の選択肢がありますが、有担保の選択には一体どのようなメリットがあるのでしょうか。

以下でその主要なメリットについて詳しく見ていきましょう。

利息率の優遇

有担保ローンの大きなメリットの一つは、無担保ローンに比べて低い利息で借り入れが可能なことです。

担保として物件を提供することで、金融機関はそのリスクを低減できるため、その恩恵として借り手には低い利率が提供されることが一般的です。

ローン額の上限増

有担保ローンでは物件価値を担保として活用できるため、無担保ローンに比べて大きな金額の融資を受けられる可能性があります。

これは、大きな資金が必要な住宅購入において非常に有利です。

安定した返済計画の可能性

担保を設定することで、金融機関はある程度リスクを減らせるため、借り手に対してより長期的、かつ安定した返済計画を提案しやすくなります。

これにより、借り手は自身の金融状況を安定させやすくなるでしょう。

信用情報へのプラス影響

有担保ローンを適切に返済すれば、それは信用情報にプラスとして反映され、今後の融資にも良い影響を及ぼします。

これは、自身の信用力を向上させたいと考える借り手にとって、大きなメリットと言えます。

担保物件の管理と保護

有担保ローンでは、物件を担保として金融機関に提供します。

そのため、物件が適切に管理、保護されることが求められ、これは物件自体の価値を保つためにも有利です。

また、物件が保護されているという安心感は、借り手にとってもメリットの一つとなります。

無担保住宅ローンのメリット

住宅ローンには、無担保と有担保の選択肢がありますが、無担保ローンを選ぶメリットは何でしょうか。

以下でその主要なメリットについて詳しく見ていきましょう。

物件を失うリスクがない

無担保ローンの最大のメリットは、ローンが未払いになった場合でも担保として設定した物件を失うリスクがないことです。

ローン返済に問題が生じても、自宅を手放すことはありません。

ただし、住宅ローンを利用して不動産を購入する場合はほとんどの場合で抵当権がつけられます。

手続きがシンプル

無担保ローンは、物件を担保として登録する必要がないため、手続きが比較的シンプルです。

これにより、ローンの申請と承認が迅速に進行しやすいです。

物件の利用制限がない

無担保ローンでは物件を担保に設定しないため、物件に対する利用制限が少ないです。

物件を自由に改装したり、賃貸に出したりすることが容易になります。

先行債権が発生しない

無担保ローンでは、ローン未払いの場合でも先行債権(担保を設定したローンの債権者が優先的に債権を回収できる権利)が発生しません。

これにより、借り手の財務状況が複雑になることを避けることが可能です。

住宅ローンの担保(抵当権)は売買・譲渡前に取り外しが必要

担保には抵当権というものも必要になります。

抵当権とは、お金を借りた人がローンを返せなくなったときは金融機関が担保となっている不動産を売って貸したお金を返してもらえる権利のことを言います。

不動産をお金にする権利を金融機関に認めるということです。

抵当権抹消登記が必要

不動産を担保にしていて、ローンを完済しても担保が自動的に外れることはありません。

なので、ローンを返し終わったらすぐに手続きをしなければなりませんので、忘れることのないように注意してください。

そうしないと、金融機関が有している抵当権も外れないのです。

また、この抵当権というものは、担保としての価値があると認められれば、1つの不動産に重ねて設定することができます。

その場合は抵当権に順位がつけられ、抵当権の行使によって発生したお金は、順位の高い抵当権を設定した人の借金から優先的に返済に充てられることになります。

はずしたと思っていてもほかのローンの担保になっていた場合、まだ抵当権が残っているので気を付けてください。

担保を不動産にする場合は、いま説明したような抵当権についても確認しておく必要がありますので、注意してください。

連帯保証人なしで組めるおすすめの住宅ローン

長期返済になる住宅ローンを組むとき、多額の資金を融資する金融機関側は、貸し倒れリスクを避けるため、人的担保や物的担保を設けています。

2種類の担保の中でも、物的担保を主体にしている金融機関が多く、人的担保は契約内容によって適用されます。

以下は、連帯保証人の設定が原則不要な住宅ローンです。

PayPay銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円(10万円単位で借入可能) |

| 対応地域 |

全国 |

| 返済方法 |

毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 |

1年以上35年以内(1か月単位) |

| 保証料 |

不要 |

| 事務手数料 |

借入金額×年2.20%(消費税含む) |

| 遅延損害金 |

年14.0% |

| 火災保険 |

付保が必要 |

| 連帯保証人 |

- ペアローン:加入者がお互いに連帯保証人となる

- 収入合算:合算者が連帯保証人となる

|

| 団体信用生命保険 |

加入が必須 |

PayPay銀行では、借入対象物件にあたる土地もしくは建物にPayPay銀行を第一順位とする物的担保を主体にしており、連帯保証人と担保提供者の設定は原則不要となっています。

とはいえ、ローンの借入方法がペアローンや収入合算の場合は連帯保証人、借入対象の物件が共有名義の場合は、担保提供者を立てる必要があります。

低金利で借入

申し込みはこちら!

PayPay銀行住宅ローンは評判が良い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

SBI新生銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

50万円~1億円 |

| 対応地域 |

全国(一部対応していない地域がある) |

| 返済方法 |

元利均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

| 口座変更手数料 |

無料 |

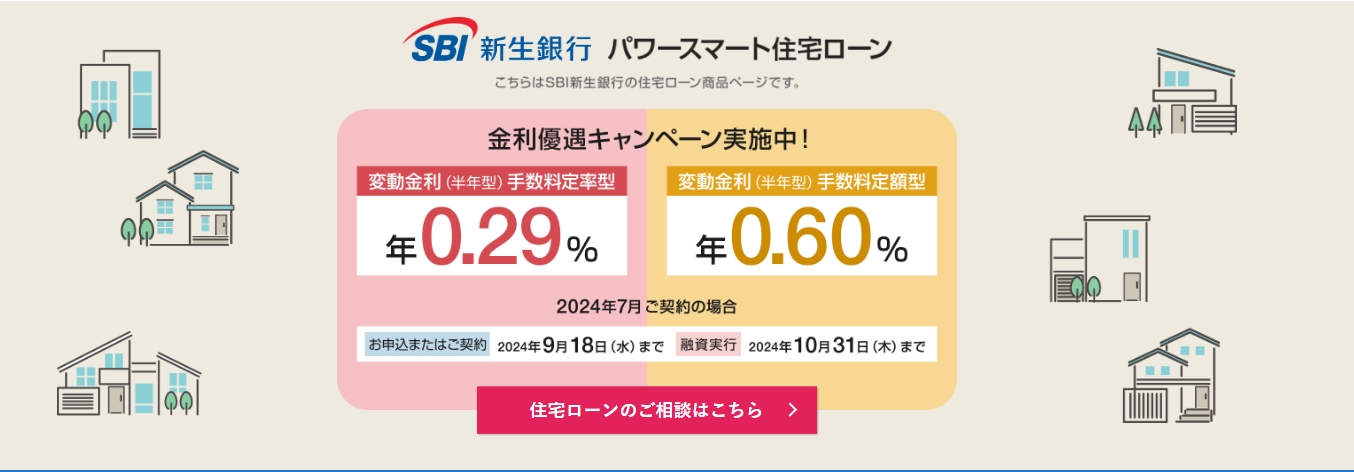

SBI新生銀行住宅ローンは、その業界内でも類を見ない低金利と諸経費の削減によって、多くの人々から高い関心を集めています。

特に、大規模な購入である住宅購入時において、借入者の経済的負担を顕著に軽減することが可能です。

この低金利政策は、特に自己資金が限られている人々にとって、大きな支援となります。

団信面では、がん診断時にローン残高がゼロになるなどの特色ある保障を低追加費用で提供し、重大な疾病による経済的リスクから借入者を保護するサポートを強化しています。

これらの特徴は、SBI新生銀行住宅ローンを住宅ローン選択において大きな魅力を持つオプションとして位置付けています。

さらに、SBI新生銀行は、審査の柔軟性においても特筆されており、旧耐震基準の物件購入や転職直後の申込み、自営業者や法人役員など、他の金融機関では借り入れが困難なケースに対しても、柔軟に対応しています。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

ARUHI住宅ローン

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込)

※ARUHI

スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込) |

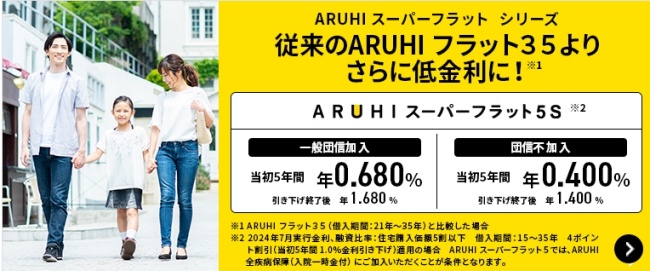

ARUHI住宅ローンは、その極めて低い金利設定で知られる「ARUHIスーパーフラット」プランを中心に、日本全国の住宅購入希望者へ幅広い融資オプションを提供している全国対応の住宅ローン専門の金融機関※です。

最低金利が0.68%からスタートし、自己資金が借入額の半分以上をカバーできる場合に適用されるこの低金利プランは、業界内でもトップクラスの条件を誇ります。

初期費用の軽減にも力を入れており、オンラインでの申し込みを選択した場合、事務手数料が通常の2.20%から1.10%に割引されるなど、利用開始時のコストを大幅に削減することが可能です。

また、迅速な審査プロセスにより、事前審査結果が最短即日で得られ、本審査の完了まで最短3営業日というスピード感も、住宅購入プロセスを迅速に進めたい顧客にとって大きな魅力となっています。

頭金0円でも申込可能!

申し込みはこちら!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

住信SBIネット銀行フラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元金均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

0円 |

| 事務手数料 |

借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、業界内で特に低い金利の提供によって、長期間にわたる住宅ローンの返済負担を軽減できる魅力的な選択肢として多くの人に支持されています。

特に、自己資金が少ない借入者にとっては、市場で最も低い金利での資金提供が可能な点が大きなメリットとなっています。

全疾病保障の無料付帯は、病気やけがで働けなくなった場合にローン返済が一定期間免除されるため、利用者にとって大きな安心材料です。

この保障は、万が一の事態に対する不安を軽減し、安心して住宅ローンを利用することを可能にします。

さらに、「保証型」と「買取型」という二つの異なるオプションの提供により、利用者は自分の経済状況や将来の計画に応じて最適なローンプランを選択することができます。

この柔軟性により、利用者一人ひとりのニーズに合った住宅ローンを実現しています。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

ソニー銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行住宅ローンは、その柔軟な金利オプションと幅広い融資範囲で、多くの住宅購入希望者に選ばれています。

この柔軟性により、顧客は自己のライフステージや財務状況に応じて最適なローンプランを選択することができます。

特に、元利均等返済方式を採用している点が、計画的な資金管理を支援しています。

ソニー銀行の住宅ローンは、初期費用の軽減にも注力しています。

保証料が無料であることや、変動金利プランと固定金利プランで異なる事務手数料設定を採用している点が、顧客の経済的負担を減少させます。

金利の変動リスクを避けたい顧客のために固定期間オプションを提供するなど、市場の変動に左右されない安定した返済計画を実現できる特典も魅力的です。

さらに、新居購入時に一定額以上の頭金を支払うことで利用できる割引オプションも、ローン総コストの削減に寄与します。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザ、SBIグループの銀行代理業者として、全国の住宅購入希望者に対し、最大2億円までの幅広い融資オプションと1年から50年の長期返済期間を提供しています。

固定金利と変動金利の選択肢を備え、個々の顧客が自身の経済状況や将来計画に最適な返済戦略を選べるよう配慮されています。

特に注目すべきは、保証料が不要であり、返済の柔軟性を高める無料の繰り上げ返済オプションが提供されている点で、これにより顧客は自身の財務計画をより柔軟に管理し、初期費用の削減にも貢献できます。

事務手数料は明確に借入金額の2.20%で設定されており、顧客はローン契約におけるコストを透明に理解しやすくなっています。

この透明性は、顧客が安心してサービスを利用できる環境を提供します。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

三菱UFJ銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以内(10万円単位)※ |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

住宅ローンの借入に対して厳格なイメージがある三菱UFJ銀行では、購入する土地や建物、借換対象になる土地・建物に抵当権を付与することを主体にしています。

物的担保を設ける際の担保設定費用は、契約者本人が負担することになります。

また人的担保の設定は、原則不要となっていますが、ペアローンや収入合算などの方法でローンを組む際は、保証人の設定が求められます。

※1億円を超える部分については別途ローン契約が必要

三菱UFJ銀行住宅ローンの口コミ・評判は悪い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 |

融資金額×2.2% |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 生命保険料 |

無料 |

住信SBIネット銀行もまた、借入の際に設ける担保設定は、物的担保を主体にしており、人的担保の設定は原則不要となっています。

ただし、収入合算者との申込や借入対象物件が共有名義の場合を含め、契約者の収入面や返済能力に不安があると判断された場合は、人的担保の設定を必要になります。

なお、返済能力や収入に問題がないと判断されれば連帯保証人を設けることなく、ローン契約が交わせます。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説住宅ローンの担保の疑問に回答

自宅以外を担保にすることは可能?

住宅ローンを利用して自宅を購入する場合、それ以外の不動産を担保にすることは原則できません。

これは「自宅以外を担保にすることが出来ない」というよりも、融資目的が特定の不動産の購入等である場合、その不動産以外と担保にするのが難しいという意味です。

例えば自宅以外の収益物件などを購入するために融資を受ける場合は、その収益物件が担保になります。

築年数が古くても担保にできる?

住宅ローンの担保は土地と建物が対象になり、事前に担保価値が適切か審査されます。

築古の中古住宅を購入した場合、担保価値が不足していると判断されて融資を受けられないケースがあります。

住宅ローンの担保はどこからどこまで?

住宅ローンの担保は、建物と敷地の土地全体になります。

土地上にその建物A以外の建物Bがある場合、滞納時に建物Bも競売対象になり兼ねません。

物置、倉庫、母屋など、規模によって建物扱いされるもの・されないものがありますが、登記簿上で建物扱いされるものは全て担保の適用範囲になるので注意しましょう。

滞納時に合わせて競売にかけられるのを防ぐには、あらかじめ分筆をしておく必要があります。

→

土地を分筆して売却する方法と注意点をわかりやすく解説!担保の仕組みを理解した上で住宅ローンに申し込もう

住宅ローンの担保について説明しましたが、理解できましたか?

担保にできる不動産を持っている方は多くないと思いますが、それができない方は両親や兄弟に保証人になってもらうことが多いと思います。

住宅ローンを組む際は、ご自身の返済プランを事前に考えたうえで融資を受けることをおすすめします。

人に迷惑をかけたくないから無担保ローン、必ず返せる自信があるから金利の低い住宅ローンで親に保証人になってもらうなど、選択肢はたくさんあるかと思います。

住宅ローンの担保については賢い選択をしましょう!

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】