- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

個人事業主は住宅ローン審査に通りにくいと言われますが、申込みのコツをきちんと理解していれば審査通過は不可能ではありません。

年収200万円~300万円の個人事業主でも、住宅ローンの融資を受けている方は多数います。

今回は、個人事業主が住宅ローン審査に通るポイントを紹介していきます。

→

住宅ローンの審査基準とは?見られる項目と落ちる理由を徹底解説

- 人気の住宅ローン【2026年06月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

個人事業主・自営業が住宅ローン審査に通りにくい理由

個人事業主は会社員よりも住宅ローン審査に通過するハードルが高いのは確かですが、その原因は主に以下の2点にまとめられます。

1つずつ見ていきましょう。

収入の波が大きい

個人事業主は売上から経費、社会保険料控除などを差し引いた所得が収入になります。

個人事業主が事業を軌道に乗せて、大手会社員なみの収入を得るのは並大抵のことではありません。

事業が上手くいかない時期は収入が大幅に減少するので、ローン返済ができないリスクが会社員よりも多いです。

更に、個人事業主は節税目的で経費を多めに計上することが多いので、審査で見られる収入が実際よりも少なくなって不利になることも多いです。

年収ごとの住宅ローンの借入額目安はいくら?年収別の具体的な借入可能額・無理なく返済するポイント

ローン滞納のリスクがある

個人事業主は事業から納税まで1人でおこなっているケースが多く、ローン返済まで手が回らなくなる可能性があります。

住宅ローンの返済は、口座からの自動引き落としに設定することをおすすめします。

また、他の税金を滞納した場合もローン返済に影響するので、税理士に税金・費用関係はお任せするのが理想です。

住宅ローン地獄から脱出できない主婦の実例を紹介!返済滞納で借金地獄に落ちる原因・対策・後悔しない選び方

会社員と個人事業主では見られ方が大きく異なる

会社員と個人事業主では、住宅ローン審査の考え方が異なります。

会社員や公務員の場合、属性や信用の評価は個人+所属先となります。

大企業であれば、現在従事している部門の事業が上手くいかなくても、他の部署や別会社への配置換えがあります。

信頼できる勤務先であれば、自然と従事者の返済能力も高い評価を受けます。

一方、個人事業主の場合は大きな会社を経営していたとしても、審査で見られるのは個人の返済能力です。

所属先の信頼が審査に反映されないので、審査基準が高くなってしまいがちなのです。

個人事業主・自営業はなぜ審査通過のハードルが高いかを知れば、通過のポイントも見えてきます。

住宅ローン地獄から脱出できない主婦の実例を紹介!返済滞納で借金地獄に落ちる原因・対策・後悔しない選び方個人事業主・自営業が住宅ローン審査で見られるポイント

個人事業主が住宅ローン審査で見られる項目は、会社員・公務員と少し異なります。

ここからは、個人事業主がローン審査で重視すべきポイントを紹介していきます。

1期以上の黒字申告

個人事業主が住宅ローン審査に通るためには、1期以上の黒字申告が条件となります。

実際にフラット35は1期以上の黒字申告が証明できれば、年収に関わらず審査に通る可能性が十分あります。

ただ、民間の住宅ローンに申し込む場合は、1年~3年の黒字申告が必要です。

上記はあくまで申込が可能な最低の年数であり、審査をスムーズに通過するなら最低3年以上の黒字申告があるのが理想的です。

黒字申告が1期のみの方がフラット35の審査に通っても、融資が希望額に比べて低くなる可能性が高いです。

安定した所得がある

会社員の場合は給与が審査でチェックされますが、個人事業主の場合は所得が審査の対象となります。

売上から経費を引いた所得が安定しているかが重要になるので、一定以上の売り上げが出ていても審査に落ちる可能性は十分あります。

総返済負担率が20~25%である

住宅ローンを借りる時の目安になるのが、額面年収と年間返済率の割合(総返済負担率)です。

民間の住宅ローンの場合、総返済負担率は以下が基準となります。

| 年収 |

総返済負担率【目安】 |

| 100万円~299万円 |

20%以下 |

| 300万円~449万円 |

30%以下 |

| 450万円~599万円 |

35%以下 |

| 600万円以上 |

40%以下 |

ただ、こちらは正社員・公務員を想定しており、収入の安定性も考慮した数字となっています。

個人事業主の場合は本人が思っている以上に、金融機関からの収入の安定性に対する認識が厳しいので注意が必要です。

スムーズに審査へ通過するためには、総返済負担率を20~25%に抑えておくことをおすすめします。

個人事業主・自営業が住宅ローン審査に通るコツ

個人事業主が住宅ローン審査に通るためには、高いハードルを乗り越えるための準備が必要になります。

ここからは、個人事業主が住宅ローン審査に通るために抑えておきたいコツを紹介していきます。

過去の確定申告の修正申告を検討する

個人事業主の方は、経費を多く計上することで課税額を減らす節税対策を広く実施しています。

ただし、経費を多く計上するとその分だけ個人の所得が減るため、審査では不利です。

過去の確定申告は修正することも出来るので、節税が原因で所得が少ない方は修正申告をして審査を受けるのも一つの手です。

この場合、ローンが組みやすくなる代わりに税金が値上がりするので、どちらがお得かの判断を慎重におこないましょう。

年金未納や申告遅れに注意する

個人事業主は国民年金保険料を自分で払わなければならないので、多忙で支払いを忘れて放置するケースが非常に多いです。

年金の未納は審査に大きく影響しませんが、審査落ちのリスクを少しでも小さくするために期限を守って納付しましょう。

その他には、確定申告の期限に遅れるのも個人事業主に良くあるミスです。

こちらも審査に影響する可能性は0ではないので、日頃から注意しましょう。

金融機関を慎重に選ぶ

住宅ローンの審査基準は金融機関によって異なりますが、個人事業主の場合は審査基準が比較的低いところを狙う必要があります。

年収条件や勤続年数・雇用形態の申込条件が厳しい銀行は審査もその分厳しい傾向にあるので、申し込みを避けたほうが無難です。

個人事業主に得におすすめなのが、フラット35です。

フラット35は住宅金融支援機構と民間金融機関の提携で提供される住宅ローンで、最大35年まで全期間固定金利で融資を受けることが出来ます。

住宅ローン審査は人的要件(申込者に対する評価)と技術要件(担保物件に対する評価)の2つに分けられますが、フラット35は人的要件が結果に占めるウェイトが比較的低いと言われます。

ただ、技術基準が高くて担保に出来る物件に制限があるので、中古住宅を購入する際などは十分注意が必要です。

→

【2024年最新】人気のフラット35おすすめ比較ランキング!厳選12社の金利や団信・使いやすさを徹底比較個人事業主・自営業者が住宅ローン控除を受けるコツ

- 人気の住宅ローン【2026年06月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローン控除を利用すれば、10年以上のローンを組む場合に所定の所得税が戻ってきます。

| |

認定住宅 |

認定住宅以外 |

| 戻ってくる金額(各年) |

最大50万円 |

最大40万円 |

| 戻ってくる金額(10年) |

500万円 |

最大400万円 |

特に長期優良住宅を購入する方は住宅ローン控除の利用を検討する場合が多いですが、個人事業主の方は控除を受けにくいので注意が必要です。

ここからは、個人事業主が住宅ローン控除を受けるために抑えておきたいポイントを解説します。

→住宅ローン控除(減税)の基本的な内容と計算方法を初心者にも分かりやすく解説!

事業スペースを50%以下に留める

住宅ローン控除を利用するには、対象になる住宅の中の事業スペースが50%以下である必要があります。

自宅を住まい兼事務所として利用している方は、面積の割合を再度測定しましょう。

住宅の中の事業スペースの割合については、当初の契約面積と実際に利用されている面積に大きな隔たりがある場合もあります。

この場合は契約面積を優先して計算することが多く、事業者が事業利用スペースを縮小しても評価は変わらない可能性が高いので注意しましょう。

建物評価額を事前に計算する

住宅を取得する段階で居住と事業の併用ありきで契約した場合は問題ないですが、住宅を取得した後に事業利用を始めた場合は取得時の建物評価額の算出が必要です。

取得時の建物評価額を算出して青色申告決算証の貸借対照表に簿価を記載しないと、住宅ローン控除の要件を満たすことはできません。

建物評価額は、以下の計算式で算出することができます。

建物評価額=固定資産税評価額×1.0

住宅全体の評価額・面積を申請する

夫婦間で50%ずつ持分を持っている場合なども、評価額・面積の50%だけ申請する必要はありません。

住宅ローン控除を申し込む場合は、必ず100%の持分で考えましょう。

自分の持分だけで住宅評価を考えると、住宅ローン控除の条件をクリアしにくくなるので不利です。

個人事業主におすすめの住宅ローン

個人事業主や自営業の方は、会社勤めの方に比べて、収入に波があるなどの理由から住宅ローンが組みにくいイメージがあります。

しかし、毎月一定額以上の収入がある状態や返済能力に不安要素がないなどと判断されれば、個人事業主・自営業の方でも住宅ローンが組めます。

以下は、個人事業主におすすめの住宅ローンです。

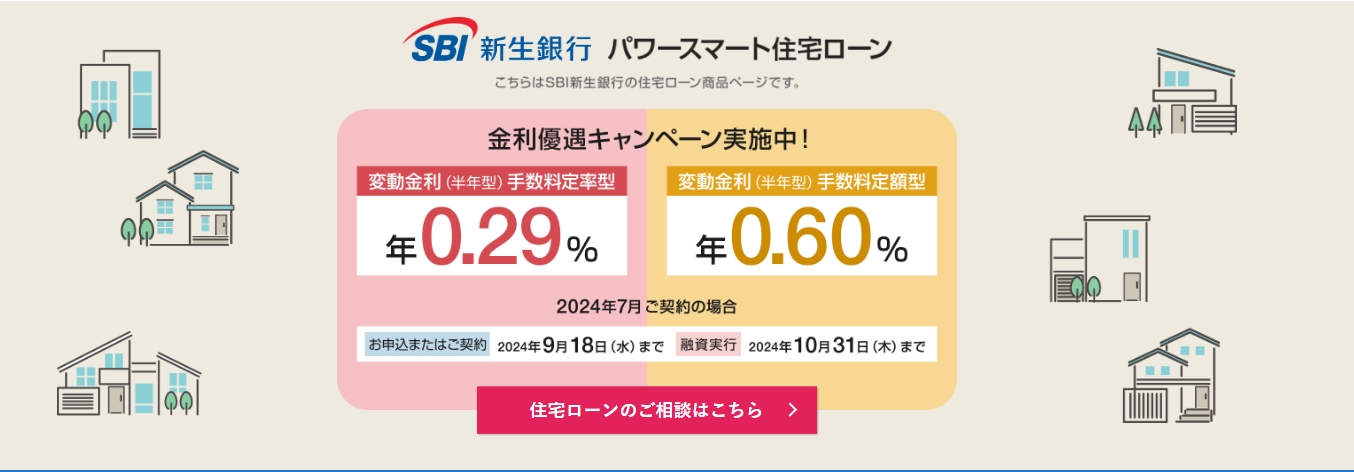

SBI新生銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

50万円~1億円 |

| 対応地域 |

全国(一部対応していない地域がある) |

| 返済方法 |

元利均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

| 口座変更手数料 |

無料 |

SBI新生銀行住宅ローンは、市場内で顕著な低金利と諸経費の抑制を特徴としています。

この低金利は、借入者が返済する総コストを大幅に削減し、特に大規模な財務計画が求められる住宅購入に際して、経済的な負担を軽減します。

申し込みプロセスの簡素化と、無料の一般団信提供により、利用者に対するアクセス性と安心感を向上させています。

さらに、SBI新生銀行は、従来借り入れが困難とされていた転職直後の申込者や自営業者に対しても、審査の柔軟性を提供しています。

これにより、より広い顧客層へのサービスが可能になっています。

また、返済負担を時間が経つにつれて軽減するステップダウン金利制度を提供し、長期間にわたる住宅ローン計画において利用者に有益なオプションを提供しています。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

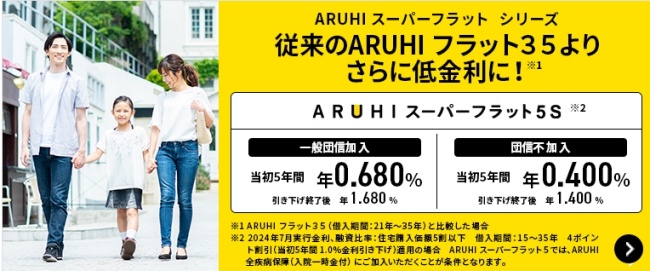

ARUHI「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込)

※ARUHI

スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込) |

ARUHI住宅ローンは、その類稀なる低金利プランと顧客への柔軟な対応で、日本の住宅購入者から高い支持を得ています。

中心となる「ARUHIスーパーフラット」プランは、最低金利が0.68%からという驚異的な低さで、特に自己資金で借入額の半分以上を賄える顧客に大きな恩恵を提供します。

これにより、顧客は長期的な財務計画を容易に立てることができ、1万円から最大1億円までの幅広い借入範囲と、自身の財政状況に合わせた返済計画の選択が可能となります。

加えて、ARUHIの迅速な審査プロセスは、住宅購入のプロセスを速める上で顧客にとって大きなメリットです。

事前審査結果が最短即日で提供され、本審査も最短3営業日で完了するため、スムーズな住宅購入ができます。

全国に展開される店舗ネットワークとビデオチャットによる相談サポートが、どこにいても専門家のアドバイスを受けられる環境を整えています。

頭金0円でも申込可能!

申し込みはこちら!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

住信SBIネット銀行フラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元金均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

0円 |

| 事務手数料 |

借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35は、その類い稀な低金利で住宅ローン市場において注目を集めています。

この銀行が提供する低金利は、長期間にわたる住宅ローン返済の経済的負担を軽減し、多くの借入希望者にとって非常に魅力的な選択肢となっています。

さらに、自己資金が少ない借入者でも利用しやすい条件を整え、幅広い顧客層に対応しています。

この住宅ローン商品の特徴は、無料で付帯される全疾病保障にも及びます。

病気や怪我で働けなくなった場合に一定期間のローン返済を免除するこの保障は、利用者にとって大きな安心材料です。

特に、40歳未満の借入者に提供される「3大疾病50%保障」や、女性契約者向けの「ガン診断給付金特約」など、細やかなニーズに応える保障内容の充実が見られます。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

ソニー銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行の住宅ローンは、その多様性と利用者の利便性を最前線に置くサービスによって、日本全国の様々な住宅購入者のニーズに対応しています。

顧客が自分の経済的状況や将来の計画に応じて最適なローンを選べるよう、固定金利と変動金利の両方を含む幅広い金利オプションを提供し、500万円から2億円の範囲で融資を行っています。

また、2年から35年の広範な返済期間を選択可能にすることで、顧客のライフステージや返済能力に合わせた柔軟な計画立てを支援します。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザは、日本全国の住宅ローン市場において、顧客に対して柔軟かつ多様な金融ソリューションを提供する銀行代理業者です。

SBIグループの一員として、住信SBIネット銀行やSBI新生銀行が展開する住宅ローン製品を広範に取り扱っています。

このプラットフォームは、最大2億円の融資能力と1年から50年までの返済期間を顧客に提供し、その柔軟性で顧客の様々なニーズに応えています。

SBIマネープラザのサービスは、固定金利と変動金利の選択肢を提供することで、顧客が自分の経済状況や将来の計画に合わせて最適な返済方法を選べるようにしています。

オンラインでの簡単な申し込みプロセスと、対面での直接的なサポートを組み合わせた顧客サービスは、利用者の利便性を大幅に向上させています。

保証料が不要で、繰り上げ返済手数料が無料である点も、顧客の負担を軽減し、より柔軟な資金計画を可能にします。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

三菱UFJ銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以内(10万円単位)※ |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行が提供している住宅ローンは、月々の収入が安定している方であれば、住宅ローンの申込及び借り入れができます。

借入額は、年収額に応じて制限が設けられていますが、この制限は、貸し倒れリスクや申込者の生活を守るなどの目的で設けられています。

また、万が一の備えとして利用できる団信保障も充実しています。

会社勤めとは違い、自分の身は自分で守らなきゃいけない個人事業主にとって団信は、頼りがいがある保障になります。

※1億円を超える部分については別途ローン契約が必要

三菱UFJ銀行住宅ローンの口コミ・評判は悪い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 |

融資金額×2.2% |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 生命保険料 |

無料 |

個人事業主や自営業の方が、住信SBIネット銀行が提供している「ネット専用住宅ローン」を申し込むには、「直近の確定申告書(収支内訳書、青色申告決算書を含む一式)の写しを3年分」と「直近の納税証明書(その1)(その2)を各3年分」を提出しなければなりません。

とはいえ、書類を提出したからといって、借入ができるというわけではありません。

本人の経済上今日次第では、本審査に落ちる可能性があります。

自身の収入に不安がある方は、ペアローンや収入合算などの方法を用いて申請したり、連帯保証人を立てるなどの方法を使ってみましょう。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説売上・所得が高くでも住宅ローン審査に落ちるケースに注意

事業が上手くいっている個人事業主でも住宅ローンに落ちるケースはあります。

多くの方が勘違いしていますが、住宅ローン審査は申込者の収入ばかりをチェックしている訳ではありません。

特に個人事業主の場合は、多角的に収入の安定性を証明しなければいけません。

個人事業主の方はローン審査で不利なことを自覚した上で、しっかりと対策を練っていくことをおすすめします。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】