低金利の住宅ローンを比較してみました。

| 金融機関名 |

変動金利 |

10年固定 |

全期間固定 |

| PayPay銀行 |

年0.270% |

年1.165% |

年2.105%

(固定35年) |

| SBI新生銀行 |

年0.42%

(変動金利(半年型)タイプ) |

年0.95% |

年1.35%

(固定20年) |

| ARUHI |

年0.650%~年0.950%

(変動金利半年型) |

ー |

年0.68%

(自己資金5割以上) |

| 住信SBIネット銀行フラット35 |

年1.85% |

年2.945% |

年3.945%

(固定35年) |

| ソニー銀行 |

年0.397% |

年1.723%

(固定10年/頭金10%以上支払) |

年2.477%

(20年以上/頭金10%以上支払) |

| 三菱UFJ銀行 |

年0.345%~年0.425%※1 |

年1.25%~年1.33%※1 |

年1.93%~年2.01%

(31~35年)※1 |

| 住信SBIネット銀行 |

年0.298%~ |

年1.333%~ |

年3.643%

(固定35年) |

| auじぶん銀行 |

年0.329% |

年1.275% |

年2.330%

(固定35年) |

| みずほ銀行 |

年0.375%~年0.675% |

年1.45%~年1.75% |

年1.83%~年1.93%

(31~35年) |

| イオン銀行 |

年0.38%~ |

年1.41%~ |

年1.84%

(融資率9割以下21~35年) |

| りそな銀行 |

年0.340% |

年1.695% |

年1.665%

(31~35年) |

※1:2024年7月現在

※2:適用金利や引下幅は、お申込内容や審査結果等により決定いたします。

変動金利は、借入期間中に適用される金利が変動するタイプの住宅ローンです。

一般的に住宅ローンを組んだ後、半年に一回適用金利が見直されます。

適用金利が変動しない場合、返済額を抑えることができるのでコスパ良く返済額を少なくすることができます。

これから変動金利での低金利住宅ローンをランキング形式で紹介するので「変動金利でコスパよく住宅ローンを組みたい!」という人は、参考にしてください。

住宅ローンの金利推移は今後どうなる?30年間の推移動向から10年後の金利相場予想までグラフ付きで解説【2024年】

【1位】PayPay銀行

| 金融機関名 |

PayPay銀行 |

| 借入可能金額 |

500万円以上2億円以下 |

| 保証料 |

無料 |

| 事務手数料 |

借入金額×2.20%(税込) |

| 繰上げ返済手数料 |

インターネット無料 |

| 審査期間 |

1週間程度 |

| 返済方法 |

元利均等返済 |

| 固定金利の期間 |

2~35年 |

| 対象地域 |

全国 |

PayPay銀行は、ヤフーグループが運営している金融機関で、固定金利住宅ローンの金利が安めでお得です。

ネット銀行の中でもトップクラスの金利の低さなので、10年固定でローン返済を検討している人におすすめです。

またPayPay銀行は、メインバンクとして利用している銀行口座を変えずに住宅ローンの引き落としができるので、手間をかける事無くスムーズに返済できます。

ただし、PayPay銀行のがん団信等を利用する場合は、金利の上乗せがあるので注意しましょう。

PayPay銀行住宅ローンは評判が良い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

かんたん申込み

公式 サイトはこちら!

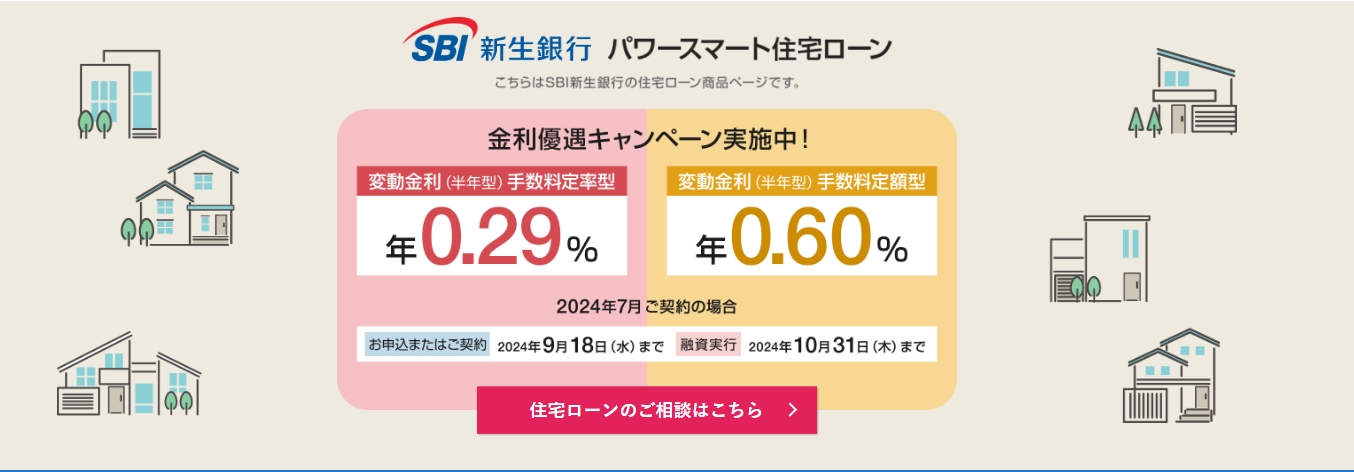

【2位】SBI新生銀行

| 金融機関名 |

SBI新生銀行 |

| 借入可能金額 |

50万円~1億円 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込)※変動フォーカス選択時は「借入金額×2.2%(税込)」が発生 |

| 繰上げ返済手数料 |

無料 |

| 審査期間 |

2週間程度 |

| 返済方法 |

元利均等返済 |

| 固定金利の期間 |

1~35年 |

| 対象地域 |

全国 |

SBI新生銀行が取り扱っている住宅ローンの変動フォーカス型(変動金利)を選択した場合、事務手数料が2.2%となり、契約時に書ける初期費用がグッとおさえられます。

併せて申請から借り入れの契約まで、ネット上で完結する形式を採用しています。

またコントロール返済制度という、過去に予定より多く返済した繰上げ返済分で元本の返済を休みにできる制度を設けています。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

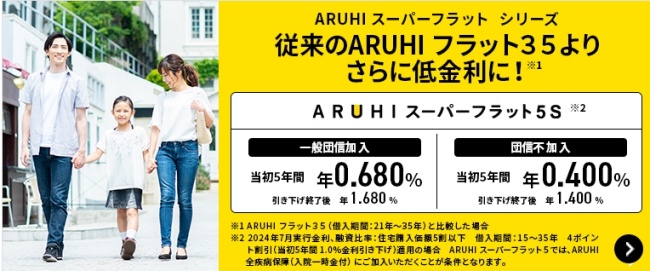

【3位】ARUHI

| 金融機関名 |

ARUHI |

| 借入可能金額 |

100万円~1億円 |

| 保証料 |

無料 |

| 事務手数料 |

借入金額×2.20%(税込)

※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込) |

| 繰上げ返済手数料 |

無料 |

| 審査期間 |

1週間程度 |

| 返済方法 |

元利均等返済/元金均等返済 |

| 固定金利の期間 |

― |

| 対象地域 |

全国 |

ARUHI(アルヒ)は住宅ローンを専門に取り扱っている金融機関※で、フラット35を取り扱っています。

ARUHIの商品は、一般的なフラット35より金利が安く完済まで金利を固定出来るので「全期間固定の住宅ローンでお得に返済したい!」という人に最適です。

またARUHIは転職後1年以内の人でも住宅ローンを組むことが可能で「転職したてだけど住宅ローンを組みたい…。」という人にもおすすめです。

全体的に柔軟に対応してくれる金融機関なので、全期間固定金利の住宅ローンを組もうとしている人は利用を検討してみてください。

aruhi 住宅ローンの落とし穴とは?8つのデメリットと後悔しないための落とし穴対策

かんたん申込み

公式 サイトはこちら!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

【4位】住信SBIネット銀行フラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元金均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

0円 |

| 事務手数料 |

借り入れ金額×2.20%(税込) |

住信SBIネット銀行フラット35が住宅ローン市場で注目を集めている理由は、その極めて低い金利にあります。

この低金利は、住宅購入時の初期投資が困難な借入者にとって、大きな財政的支援を意味します。

加えて、病気や怪我により収入が途絶えた場合でも、全疾病保障が無料で提供されるため、返済期間中の不安を軽減できる点も、この商品の大きな魅力です。

特に注目すべきは、40歳未満の借入者や女性契約者を対象とした無料の特別保障サービスです。

「3大疾病50%保障」や「ガン診断給付金特約」などのサービスは、追加費用なしで提供され、利用者にさらなる安心感をもたらします。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

【5位】ソニー銀行

| 金融機関名 |

ソニー銀行 |

| 借入可能金額 |

500万円以上2億円以下 |

| 保証料 |

無料 |

| 事務手数料 |

- 固定金利:44,000円(税込)

- 変動金利:借入額×2.20%(税込)

|

| 繰上げ返済手数料 |

無料 |

| 審査期間 |

4週間程度 |

| 返済方法 |

元利均等返済 |

| 固定金利の期間 |

2~35年 |

| 対象地域 |

全国 |

住宅ローンの借り入れを行うときに選択する金利タイプは、一度契約すれば、変更が聞かないのが一般的ですが、ソニー銀行は、基本料金無料で変動金利から固定金利に切り替えができます。

そのほか、返済口座資金移動、保証料、繰り上げ返済手数料などの諸費用も基本無料と、手数料を抑えながら住宅ローンを組みたい方に最適です。

また事務手数料を一律4.4万円に抑えられる定額プランや、頭金10%を支払うことで金利優遇が受けられるプランなど、債務者にとって得となる制度やプランを多数用意しています。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの審査は甘い?厳しい?審査基準と落ちた時の対処法

【6位】SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

SBIマネープラザ、SBIグループの一翼を担う銀行代理業者として、住宅ローンの分野で日本全国の住宅購入希望者に向けて、多様なサービスを展開しています。

最大2億円までの広範な融資オプションと1年から50年までの返済期間を提供し、利用者が自らの経済状況や将来の計画に応じた返済戦略を立てられるよう、固定金利及び変動金利の選択肢を用意しています。

明瞭な事務手数料体系(借入金額の2.20%)は、顧客がローン契約時のコストを明確に理解しやすくすることで、サービス利用時の安心感を提供します。

また、SBIマネープラザでは、オンラインでの手軽な申し込みプロセスと、必要に応じた対面でのサポートを融合させ、利用者にとって大きな利便性を実現しています。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

【7位】三菱UFJ銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以内(10万円単位)※ |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行が提供している住宅ローンは、Web上から一貫して申し込みから契約手続きが組めるだけじゃなく、みずほ銀行や三井住友銀行といった他のメガバンクが提供しているローン金利よりもさらに低い水準で借り換えが行えます。

Web上からローンの借り換え申請を行えば、来店せずに手続きが完了するうえ、印紙代が不要になったり、一部繰り上げ返済を行った際の手数料が無料になるなどのメリットが得られます。

さらに当行でローンを組んだ方には、家電購入特典や「住宅ローン」と「メインバンクプラス」をセット利用することで毎月50Pontaポイントが貯まるなどの優遇特典が付いてきます。

※1億円を超える部分については別途ローン契約が必要

三菱UFJ銀行住宅ローンの口コミ・評判は悪い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

【8位】住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 |

融資金額×2.2% |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 生命保険料 |

無料 |

住信SBIネット銀行が提供している住宅ローンは、ネット銀行界隈の中でも低水準の金利で住宅ローンの借り換えを行っています。

例えば、通期引下げプランで変動金利に借り換えた場合、借入時の金利値よりも低い金利値でローンの借り換えが行えます。

さらに、40歳未満の方でスゴ団信の基本団信に加入すれば上乗せ金利なしで全疾病保障が付いてきます。

借換審査も3週間前後で仮審査及び・本審査が完了するので、手早くローンの借り換えを済ませたい方におすすめです。

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説

【9位】みずほ銀行

| 金融機関名 |

みずほ銀行 |

| 借入可能金額 |

50万円~1億円 |

| 保証料 |

一括前払い型・利息組込み型によって利用金変動 |

| 事務手数料 |

33,000円(税込) |

| 繰上げ返済手数料 |

インターネット無料 |

| 審査期間 |

4週間程度 |

| 返済方法 |

元利均等返済/元金均等返済 |

| 固定金利の期間 |

2~35年 |

| 対象地域 |

全国 |

みずほ銀行が取り扱っている住宅ローンの金利は、ネット銀行に引けを取らないほどの金利値を有しており、中でも変動型金利の金利値は、業界屈指の低金利値を誇っています。

申し込みもすべてネット上で完結する軽視式を採用しているので、仕事が忙しく、時間が取れない方でも住宅ローンの借入申請が行えます。

また借入時に加入する一般団信は、金利上乗せ無料で、債務者が死亡または高度障害状態となった場合、ローン残高0円になる保証が付与されています。

みずほ銀行は店舗数が多く、全国で対面相談できるので対面でしっかりサポートしてほしい人や、信頼性が高いメガバンクの一つで住宅ローンを組みたい方におすすめです。

【10位】イオン銀行

| 金融機関名 |

イオン銀行 |

| 借入可能金額 |

200万円~1億円 |

| 保証料 |

無料 |

| 事務手数料 |

- 定額型:110,000円(税込)

- 定率型:借入金額×2.20%(税込)

|

| 繰上げ返済手数料 |

無料 |

| 審査期間 |

2~3週間程度 |

| 返済方法 |

元利均等返済 |

| 固定金利の期間 |

1~35年 |

| 対象地域 |

全国 |

イオン銀行が提供している住宅ローンを契約した時に組む団信保険には、8大疾病保障付+がん保障特約が付いたプランのほか、イオングループでの買い物が常時5%OFFになる割引特典が付いてきます。

この割引特典は、住宅ローン契約者限定の特典で、イオングループの店舗で頻繁に買い物をする機会が多い方におすすめです。

【11位】埼玉りそな銀行

| 金融機関名 |

埼玉りそな銀行 |

| 借入可能金額 |

50万円以上1億円以内 |

| 保証料 |

一括前払い型

- 10年:8,544円

- 20年:14,834円

- 30年:19,137円

- 40年:20,614円

金利上乗せ型:借入金利に含む

融資手数料型:借入金利に含む

|

| 事務手数料 |

33,000円(税込) |

| 繰上げ返済手数料 |

1年以上35年以内 |

| 審査期間 |

不明 |

| 返済方法 |

元利均等返済 |

| 固定金利の期間 |

2年、3年、5年、7年、10年、15年または20年の間適用 |

| 対象地域 |

埼玉りそな銀行の営業エリア内にある物件のみ |

埼玉りそな銀行では、全期間・選択制固定金利と全期間変動金利の3タイプから借り入れができる住宅ローンを提供しています。

「環境配慮型」に住宅を購入するために、選択制固定金利と全期間変動金利を利用した場合、金利値が0.01%お得になる金利優遇を設けています。

ただし、利用できるエリアが埼玉りそな銀行の営業エリアにある物件でのみの利用に限定されています。

【12位】三井住友銀行

| 金融機関名 |

三井住友銀行 |

| 借入可能金額 |

100万円以上1億円以内 |

| 保証料 |

借入金利に含む |

| 事務手数料 |

融資金額に対して2.2%(税込) |

| 繰上げ返済手数料 |

全額繰上返済

- SMBCダイレクト:5,000円

- 窓口(専用PC):11,000円

- 書面:22,000円

一部繰り上げ返済

- SMBCダイレクト:無料

- 窓口(専用PC):5,500円

- 書面:16,500円

金利種類の変更

- SMBCダイレクト:無料

- 窓口(専用PC):5,500円

- 書面:16,500円

|

| 審査期間 |

約4週間 |

| 返済方法 |

元利均等返済/元金均等返済 |

| 固定金利の期間 |

2年・3年・5年・10年のいずれかの固定金利特約期間から選択 |

| 対象地域 |

全国 |

三井住友銀行では、全期間・選択制固定金利と全期間変動金利の3タイプから借り入れができる住宅ローンと、それぞれの良さを掛け合わせたミックスプランの住宅ローンから借り入れができます。

長期に渡って返済していく住宅ローンに不安を抱く利用者の為に、三井住友銀行では、「連生団体信用生命保険付住宅ローン」というクロスサポートや、自然災害に見舞われたときの備えになる「自然災害時返済一部免除特約付住宅ローン」などのもしもの備えで使える安心保障を設けています。

さらに、SMBCダイレクトを利用して一部繰上返済や住宅ローンの金利種類変更の手突きが基本無料でできます。

加えて、住宅ローン残高やご返済状況等の確認も、SMBCダイレクトを利用すればいつでも閲覧できます。

【13位】楽天銀行

| 金融機関名 |

楽天銀行 |

| 借入可能金額 |

500万円~1億円以下 |

| 保証料 |

0円 |

| 事務手数料 |

- 変動金利:330,000円(税込)

- 長期固定金利: 借入額の1.10%

|

| 繰上げ返済手数料 |

0円 |

| 審査期間 |

1週間程度 |

| 返済方法 |

元利均等返済/元金均等返済 |

| 固定金利の期間 |

2年、3年、5年、7年、10年のいずれかの固定金利特約期間もしくは長期固定のいずれかから選択 |

| 対象地域 |

全国 |

楽天銀行では、固定特約付きの変動金利タイプと長期固定金利タイプの住宅ローンを取り扱っています。

選択した金利タイプによって、借入時に掛けせれる金利が異なるうえ、融資事務

手数料も異なります。

しかし、保証料と繰上返済手数料はどのタイプを選択しても基本0円になっています。

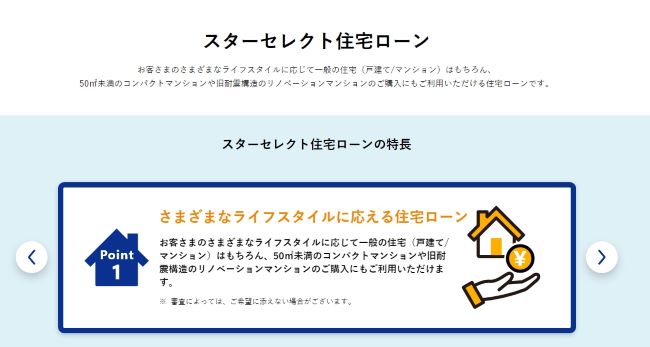

【14位】東京スター銀行

| 金融機関名 |

東京スター銀行 |

| 借入可能金額 |

500万円以上1億円以内 |

| 保証料 |

借入金利に含む |

| 事務手数料 |

融資金額×2.2%

※コンパクトマンション・リノベーションマンションで利用する際は55,000円の事務手数料が発生 |

| 繰上げ返済手数料 |

無料 |

| 審査期間 |

2週間前後 |

| 返済方法 |

元利均等月賦返済 |

| 固定金利の期間 |

3年、5年、10年の中から選択 |

| 対象地域 |

全国 |

東京スター銀行では、一般住宅(戸建て/マンション)から、50㎡未満のコンパクトマンションや旧耐震構造のリノベーションマンションにまで利用できる住宅ローンを提供しています。

借入する不動産によって、申込条件と融資可能額、事務手数料、加入義務がある団信の内容などが変わってきます。

例えば、融資可能額の場合、一般住宅は10万円単位で最大1億まで借入ができ、コンパクトマンション等では10万円単位で最大まで8,000万円まで融資が得られます。

【15位】十六銀行

| 金融機関名 |

十六銀行 |

| 借入可能金額 |

50万円以上1億円以内 |

| 保証料 |

保証料一括前払方式・保証料後払方式 |

| 事務手数料 |

33,000円(税込) |

| 繰上げ返済手数料 |

個人インターネットバンキング:0円店頭窓口:6,600円 |

| 審査期間 |

2~3週間 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 固定金利の期間 |

3年、5年、10年の中から選択 |

| 対象地域 |

岐阜県・愛知県・三重県内に本店を置く地域に限る |

十六銀行で全期間・選択制固定金利と全期間変動金利の住宅ローンを契約する時、Webもしくは店頭のいずれかで契約したかによって、借入額に掛けられる金利の年率が大きく変動します。

全期間固定金利はどちらの方法で申し込んでも同率の金利が発生しますが、選択制固定金利と全期間変動金利をWebもしくは店頭で契約した場合、以下のような形で変化します。

| 契約の種類 |

店頭表示金利 |

差引幅 |

借入利率 |

変動金利(全期間優遇型)

※Web |

年2.475% |

最大年1.900% |

年0.575% |

固定金利(10年)(Aコース)

※Web |

年3.40% |

最大年2.25% |

年1.15% |

固定金利(10年)(Bコース)

※Web |

年3.40% |

最大年2.35% |

年1.05% |

全期間固定金利

※Web |

― |

― |

年2.12% |

変動金利(全期間優遇型)

※店頭 |

年2.475% |

最大年1.850% |

年0.625% |

固定金利(10年)(Aコース)

※店頭 |

年3.40% |

最大年2.20% |

年1.20% |

固定金利(10年)(Bコース)

※店頭 |

年3.40% |

最大年2.30% |

年1.10% |

全期間固定金利

※店頭 |

― |

― |

年2.12% |

Web契約で住宅ローンを利用するには、事前審査とローン契約をWEB経由で行う必要があり、利用できるのは、支店がある愛知県、三重県、岐阜県の東海3県に限定されています。

また店頭表示金利は、月1回のペースで見直しが行われます。

ここまでで住宅ローンの金利が安い15会社を紹介しましたが、住宅ローンを選ぶときは次のポイントを意識すると良いです。

- 金利の安さだけで選ばない

- 金利タイプで判断する

- リフォーム費用をローンに組み込む

- 銀行系は複数審査にかける

深く考えずに金利の安い金融機関に申しこむと、組む住宅ローンのタイプによっては損することもあるので注意が必要です。

以下にそれぞれのコツを紹介します。

金利の安さだけで選ばない

金利の安い金融機関は住宅ローンを始める際にはおすすめですが、金利だけで選んでし舞うと損する可能性があります。

例えば金利が安くても、手数料などが高額で支払い額が増えてしまうケースがあります。

反対に金利自体がそれほど安くなくても、手数料を踏まえると総合的に金額が安くなる住宅ローンもあります。

最終的にいくら支払うことになるのか判断してから、住宅ローンを選ぶようにしましょう。

金利タイプで判断する

住宅ローンには金利タイプがいくつかあり、自分に合ったタイプを選ぶことが重要です。

具体的には、次の3種類があります。

| 金利タイプ |

内容 |

| 変動金利 |

返済期間中に金利が変わる住宅ローン |

| 全期間固定金利 |

返済開始時から完済まで借入金利が変わらない住宅ローン |

| 固定金利期間選択型 |

一定期間固定だけ金利が適用されるタイプの住宅ローン |

住宅ローンの金利タイプは申込者のライフプランや資金計画によって変わってくるため、一概にどのタイプが良いとは言えません。

例えば変動金利は返済額が少なく、短期間で返済できる人がおすすめで、全期間固定金利は支払い計画をしっかり立てたい人におすすめです。

申し込む銀行にも得意な金利タイプがあるため、自分がどのタイプで進めたいか見極めてから住宅ローンを選ぶようにしましょう。

リフォーム費用をセットで考える

中古住宅を購入した人などはリフォームを考えているかもしれませんが、リフォーム代は住宅ローンとセットで組むとお得です。

一般的にリフォームだけのローンは変動金利で高めの金利設定がされるため、支払い額が高くなりがちです。

しかし住宅ローンと合わせてリフォーム費用を借り入れると、固定金利で組むこともできるため支払い額が減ります。

中には住宅ローンの借り換えと同時にリフォーム費用の借入ができる会社もあるため、リフォームする予定がある人は確認しておきましょう。

銀行系は複数審査にかける

住宅ローンは銀行以外にも信用金庫や住宅ローン専売企業でも取り扱われています。

しかし、銀行系の住宅ローンは中でも審査が厳しいと言われているため、一社に応募するだけでは通らない可能性があります。

そのため、銀行系の住宅ローンに申しこむ際は複数社に審査をかけるようにしましょう。

メガバンクの住宅ローン審査は窓口で直接相談できるため、ネット銀行よりも多少審査を考慮してくれることもあるのでおすすめです。

ただし、銀行系の住宅ローン審査が厳しいというのはあくまで傾向から判断しているもので、実際の審査基準は公表されていません。

複数の銀行に審査をかけてから、通った中で一番自分に合ったローンを選ぶと会社選びもしやすいです。

ここでは、低金利の住宅ローンを利用する前に知っておきたいことや、解決しておきたい疑問について解説して行きます。

住宅ローンを決める時の指標はある?

住宅ローンを選ぶ際には、金利だけでなく返済期間、元利均等返済や元金均等返済といった返済方法、融資限度額、借り換えの条件なども考慮する必要があります。

また、自己資金の有無、収入の安定性、出産や子育て、教育費、老後の生活などといった将来のライフプランも重要な判断指標となります。

その他にも、ローンの利用目的や固定金利と変動金利の選択、カスタマーサポートの質やネットバンキングの使いやすさ等の金融機関の対応も考えるべきポイントです。

これらを全て考慮し、自身のライフスタイルや経済状況に最適なローンを選ぶことが大切です。

住宅ローンの総合的判断とは何を指しているの?判断される内容・判断基準を紹介

住宅ローンの金利が上昇する要因は?

住宅ローンの金利は、中央銀行の金利政策や経済状況に大きく影響されます。

具体的には、インフレーション率の上昇、中央銀行の金利引き上げ、国債利回りの上昇などが主な要因となります。

また、金融機関自身のビジネス状況やリスク管理の観点から、個別に金利を変動させることもあります。

そのため、住宅ローンを組む際は、現在の金利だけでなく、将来的な金利変動のリスクも考慮する必要があります。

住宅ローンを借り換える最適なタイミングはある?

住宅ローンの借り換えを検討する最適なタイミングは、主に以下の3つの場合になります

借り換えを検討する最適なタイミング

- 現在の金利が借り入れ時よりも大幅に下がっている場合

- 自己の信用度が上昇した場合

- 他の金融機関からより良い条件が提示された場合

しかし、借り換えには手数料や違約金が発生することもあるため、それらのコストを考慮した上で、総返済額が軽減されるかどうかをしっかりと計算することが必要です。

住宅ローンの借り換えが面倒に感じる理由とは?借り換えを組むメリット・デメリット・手続きが楽なオススメ銀行を3つご紹介!

変動金利による借り入れで気を付けることは?

変動金利は、一定期間ごとに金利が見直され、金利の市場状況により返済額が変わる特性があります。

そのため、低金利期には利息負担が軽減されますが、金利が上昇した場合には返済額が増えるリスクもあります。

そのため、変動金利を選ぶ場合は、金利上昇による返済負担の増加を想定し、ある程度の余裕をもった返済計画を立てることが重要です。

また、金利トレンドを定期的にチェックし、必要であれば固定金利への変更や借り換えを検討することも大切です。

住宅ローンを組むときは変動金利と固定金利のどちらの利用を前提に進めるのがいい?

変動金利と固定金利、どちらを選ぶべきかは、金利環境や個々の経済状況、リスク許容度により異なります。

例えば、変動金利は金利が下がった場合には返済額が減りますが、逆に上昇した場合は返済額が増えるリスクがあります。

一方、固定金利は借入時の金利がそのまま適用され続けるため、金利上昇リスクからは保護されますが、金利が下がった場合にはその恩恵を受けられません。

したがって、金利の上昇を恐れ、返済額の安定を優先する方は固定金利を、金利下落の可能性を見込め、初期の返済負担を軽減したい方は変動金利を選ぶと良いでしょう。

ただし、これらは一概には言えないため、個々のライフスタイルや経済状況に合わせて選択しましょう。

年収から検討する住宅ローンの目安はいくら?年収別で見る借入可能額・無理なく返済するポイント

低金利の住宅ローンでも変動・固定内容が違うので、人によって最適の住宅ローンは異なります。

単純に金利の安さだけで住宅ローンを選ぶと「他の住宅ローンの方が合っていたのに…。」と後悔してしまうパターンもあるので注意しましょう。

金利タイプをみて資金計画にあったローンを選びつつ、サブ要素である団信の無料付帯やサポートサービスもチェックしておきましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】