「マンション経営ってどのくらいの初期費用が掛かる?」

「マンション経営はフルローンで始めても問題ない?」

土地活用・資産運用の方法として人気があるマンション経営。

しかし始める際にはマンションを購入する必要があるので、相当な資金がかかります。

特に初期費用がどのくらいかかるかは把握しておきましょう。

この記事ではマンション経営でかかる初期費用の内訳を解説してから、初期費用を準備せずに始めるフルローン経営をする注意点やマンション費用面のリスクを解説します。

→土地活用の方法を厳選25種類紹介!収益性・初期費用やデメリットを徹底比較

マンション経営はマンションを購入して入居者を募り、第三者に貸して家賃収入を得る方法です。

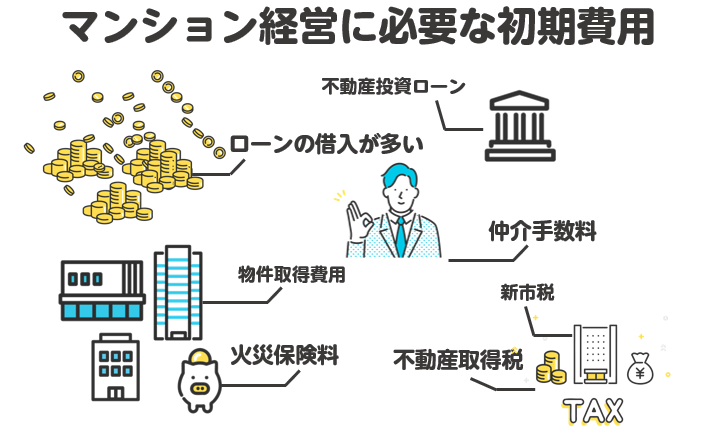

非常に人気がある土地活用方法ですが、マンション経営を始める際には次のような初期費用が掛かります。

- 物件の取得費用

- 火災保険料

- 不動産取得税

- 登記費用

- 仲介手数料

- 不動産投資ローン

- 印紙税

マンションを購入する費用だけではなく、手数料や税金も複数かかるので注意しましょう。

以下にそれぞれの初期費用を解説します。

物件の取得費用

マンション経営の初期費用として大半を占めるのは、物件の取得費用です。

マンションを新築するのであれば新築工事代金、購入する場合は購入費用がおよそ数千万~数億円かかります。

購入時にはローンを組むこともできるので代金は分散可能です。

ただし、ある程度支払っておかないと利子もつくので初期費用として無理のない金額を支払いましょう。

火災保険料

マンションを取得した後は、必ず火災保険の保険料を支払う必要があります。

保険料の支払いは毎年行うケースと5年分を一括で支払うケースなど様々ですが、費用を抑えたいのであればまとめて支払うとお得です。

ですが物件取得費用も高額なので、最初のうちは1年分を支払い、余裕ができてから支払いをまとめるのもいいでしょう。

1年分の火災保険料は、およそ1万円~2万円程度、10年契約では10万円程度です。

不動産取得税

マンションを取得すると、マンションが所在する都道府県に不動産取得税を支払う必要があります。

登記の有無によって課税されるため、無償で譲り受けた場合も支払い義務があります。

不動産取得税は、不動産の固定資産税評価額に対して3%の税率で課されます。

新築のマンションの場合、床面積が「40平米以上240平米以下」であれば軽減措置を受けられるので覚えておきましょう。

登記費用

マンションを購入すると、次のような登記費用を支払う必要があります。

また登録時は司法書士に依頼することがほとんどで、報酬として10万円程度、その他mの手続きで必要な金額として30万円程度かかります。

司法書士ごとに依頼金額も異なりますが、40万円~50万円程度かかると計算しておくと良いです。

仲介手数料

不動産会社に土地の取得を依頼する場合や、中古マンションを購入する場合は仲介手数料がかかります。

仲介手数料は「物件価格×3%+6万円+消費税」と設定されているため、物件価格が5000万円であれば156万円+消費税がかかります。

仲介手数料は取引が成立した際に支払う成功報酬なので、契約が成立しなければ支払う必要はありません。

また不動産会社が物件を紹介している場合も直接取引することになるため、仲介手数料は不要です。

不動産投資ローン

マンション経営ではほとんどの場合で不動産投資ローンを組みます。

いくら融資を受けるかは自分で設定できますが、ローンを組む際の手数料が初期費用として掛かります。

事務手数料や保証料が含まれるため、借入額の1~3%となることが一般的です。

ただし、手数料はマンションの規模によって変動することもあるので気をつけましょう。

印紙税

マンションや土地などを売買する際には、印紙税がかかります。

印紙税は契約金額によって適した収入印紙を貼付する必要があり、マンションを購入した場合は2万円~20万円程度かかります。

マンション購入時に貼付する印紙は事前に予約する必要があるので気をつけましょう。

マンション経営の初期費用は意外と多くかかるので、初期費用を抑えて始めたいと考える人も多いと思います。

しかし、建物のグレードを下げて初期費用を下げる方法はおすすめしません。

グレードを下げることで家賃収入の低下だけでなく空室リスクも上昇するため、収益性が下がります。

特にマンションは中途半端な物件を購入してしまうと、修繕費が高額になることもあります。

ランニングコストが高くつくと結局同じ程度支払うことになるので、できる限りグレードを下げて初期費用を抑えるのは避けた方が良いです。

損害保険も必ず入る

初期費用を抑える方法として火災保険や地震保険を節約することを考える人もいるかもしれませんが、損害保険には必ず加入しておきましょう。

火災保険は水災や風災などにも対応しているため、損害が出たときに請求しやすいです。

地震保険は火災保険とは別で入らなければなりませんが、地震で起きた津波なども地震保険でしか賄えないので入っておきましょう。

地震保険の損害賠償金額は非常に高額なので、倒壊した際にもリスクを最小限に抑えられます。

マンション経営の初期費用を準備しない方法として、フルローンを組むことが考えられます。

特に公務員や一部上場企業の場合、金融機関に融資の相談をするとフルローンを組むように勧められることもあります。

しかし、フルローン経営は次のようなデメリットがあります。

以下にそれぞれの注意点を解説します。

返済期間が長期化する

フルローンでマンション経営をすると、返済期間が長期化するリスクがあります。

フルローン経営は特に長期のローンを組むことが一般的なので、返済利子が増えてしまいます。

またマンションを売却することになった時も、ローンの残債を売却金が下回ることもあり得るので注意が必要です。

ローンが長いと何かあった時にマンションを手放しづらい点もデメリットです。

空室リスクが重くなる

マンションをフルローンで購入すると、空室リスクが重くなります。

空室リスクはマンション経営において常にありますが、ローンが貯まっていると空室リスクを避けるためにより行動する必要性が高くなります。

また家賃収入のうちローン返済に充てる金額が増えるため、空室があると返済リスクは高まります。

金融機関に勧められたとしても、可能であればフルローンで組むのは避けましょう。

マンション経営の費用に関して、次のようなリスクが考えられます。

- 空室リスク

- 家賃の下落リスク

- 金利の上昇リスク

- 災害リスク

マンション経営を始める前に確認しておきましょう。

以下にそれぞれのリスクを解説します。

空室リスク

マンション経営で切っても切り離せないのは空室リスクです。

マンション経営を始める前には利回りをシミュレーションしますが、ある程度入居者が入らないことも考えて計算しなければなりません。

入居者が入らない期間が出ないように立地の良い物件を選ぶだけでなく、運用中も家賃の見直しや設備改善など工夫をする必要があります。

できる限り需要が高いマンションを運用することが大切です。

家賃の下落リスク

マンション経営では新築と中古にかかわらず、入居者が現れないと家賃を下げなければなりません。

借り手が出なければ空室期間が伸びて損失が大きくなるため、家賃を下げざるを得なくなります。

通常は相場通りの家賃設定にしますが、それ以上に下げると再び家賃が上がることは難しいため非常に大きなリスクです。

反対に、需要が高いマンションであれば入居者希望も増えるため、家賃を高めに設定することができます。

金利の上昇リスク

政府の金融政策によって、金利が上昇することもマンション経営のリスクです。

ローン返済の金利が急に上がるとシミュレーションの結果も変わってくるため、ゆとりを持った返済計画を立てる必要があります。

例えば月々の返済金額を抑えて、繰り上げ返済を行うなどして早めに対応しておきましょう。

災害リスク

マンション経営では、自然災害によるリスクも考慮しておきましょう。

地震が多いだけではなく、台風や津波などのリスクも高くなっているため、損害保険に加入してリスクを抑えておきましょう。

また被災した際も損失を減らすために、マンションが建っている地盤の強さを確認するなど対策を取っておきましょう。

マンション経営では物件の購入費用以外にもローンを組む際の手数料や様々な税金がかかります。

司法書士に登記依頼すると数十万円かかるなど、物件の購入費用以外にも相当金額がかかるので注意が必要です。

しかし、フルローンで経営すると返済期間が延びて利子が増えるため、できる限り初期費用を準備しておくと良いです。

また節約するために初期費用を抑えて建物のグレードを下げるのも、長期的には損失が大きくなるので避けましょう。

しっかりと準備を整えたうえで、マンション経営を始めましょう!

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】