- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

フラット35は、住宅ローンの中でも特に審査が甘いと言われています。

特に自営業者や個人事業主など、審査に通りにくい人からの人気が高い住宅ローンです。

なぜフラット35は審査が甘いのでしょうか?その理由と注意点をこの記事では徹底解説していきます!

なお、おすすめのフラット35の具体的な紹介は、こちらの記事にまとめています。是非併せてご覧ください!

→

審査の甘い住宅ローンランキング!審査のゆるい銀行を見抜くコツ

- 人気の住宅ローン【2024年04月最新】

-

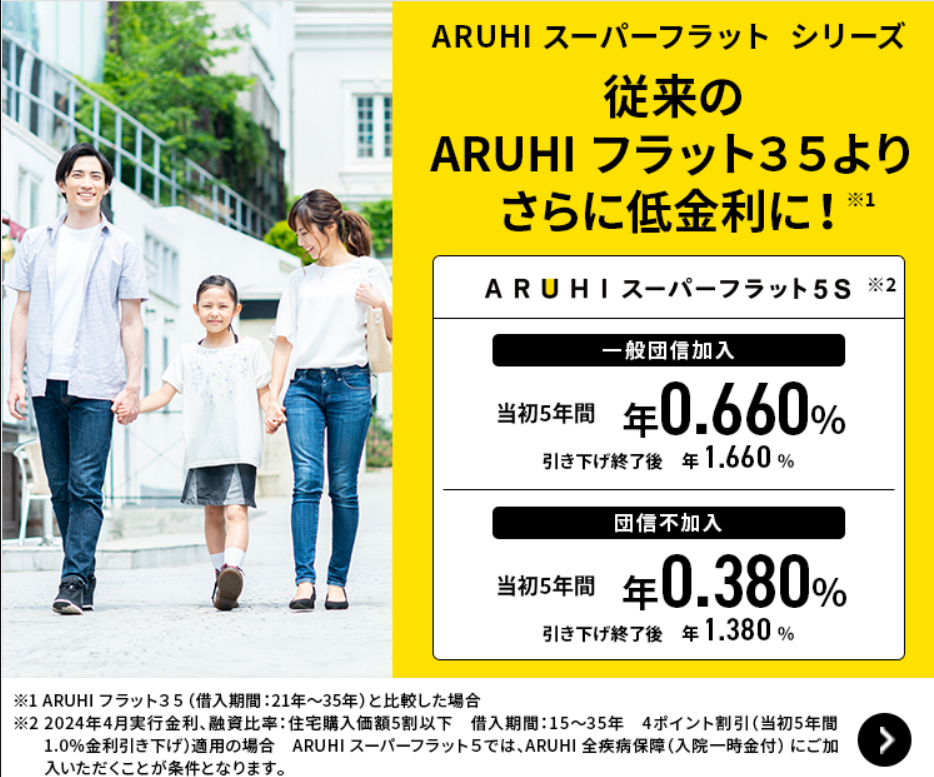

ARUHI「スーパーフラット」

●

13年連続シェアNo.1!※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

● 【フラット35】業界最低水準(ただしスタンダードタイプの場合)※ARUHI 調べ

●

引き渡しまでの資金・頭金0の借入も対応

| 保証人 |

不要 |

事前審査 |

最短当日 |

| 繰上返済手数料 |

不要 |

本審査 |

最短3営業日 |

\頭金0円でも申込可能!/

審査の甘い・緩いフラット35!通りやすさを徹底比較

【1位】住信SBIネット銀行住宅ローン「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 融資期間 |

建設・購入・借り換えのの場合は15年以上 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×1.10%【建設・購入】借入額×0.99%【借り換え】 |

| 遅延損害金 |

年率14.5% |

住信SBIネット銀行のフラット35は、金利が業界内でも最低水準を維持しています。

8大疾病保障が充実しているだけでなく、金利を年0.5%上乗せすれば疾病により1年以上の就労不能状態へ陥った時に残高が0になる特約を利用することが出来ます。

住信SBIネット銀行のフラット35は通常のプランの他に「ミスターパッケージ」という商品もあります。

こちらは通常のフラット35に比べて、自己資金が少なく不安な方でも審査に通りやすいという特徴があります。

自分の状況に応じて使い分けられるのも大きなメリットです。

\保障が手厚いフラット35 No.1!/

【2位】楽天銀行「フラット35」

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×1.404% |

| 生命保険料 |

別途で必要 |

楽天銀行はフラット35の取り扱い実績が豊富なネット銀行です。※2016年度(2016年4月~2017年3月)のフラット35の取扱件数が銀行業界1位

【豊富な実績だけでなく、業界最低水準の金利・融資事務手数料が大きな魅力。

返済中のサポートとして3つのプランを提供しており、万が一の時も安心です。

| 保障プラン |

特徴 |

| 新機構団信(基本プラン) |

死亡・所定の身体障害状態の際に残高0円 |

| デュエット(夫婦連生団信) |

夫婦のどちらかが死亡・所定の身体障害状態の際に残高0円 |

| 新3大疾病付機構団信 |

死亡・所定の身体障害状態+3大疾病・介護が必要な状態の際に残高0円 |

楽天銀行フラット35のメリット

楽天銀行フラット35のメリットは、以下の通りです。

- 金利が業界最低水準

- 融資事務手数料が借入額×0.990%(税込)※借り換えの場合

- 返済中も安心できる3つのサポート

- 予約制オンライン相談を毎日9~22時まで実施

- ハッピープログラム※の会員ステージが1ランクUPで、ATM手数料月7回・他行振込手数料月3回無料

※ハッピープログラムは楽天銀行のお客様専用プログラムで、エントリーすることで取引ごとに楽天ポイントが貯まるサービスです。

フラット35は住宅金融支援機構と民間銀行が提携販売する固定金利住宅ローン

住宅ローンは大きく分けて、民間の住宅ローン、フラット35、財形住宅融資の3種類があります。

民間の住宅ローンは最もオーソドックスなタイプで、銀行が自ら提供するローンです。

財形住宅融資は公的な住宅融資制度で、財形貯蓄残高の10倍の額まで、かつ最大4000万円まで融資が受けられます。

一方、フラット35は公的なローンと民間ローンの中間で、金融機関が窓口になっています。

このことが、フラット35が審査の甘い住宅ローンと言われる所以です。

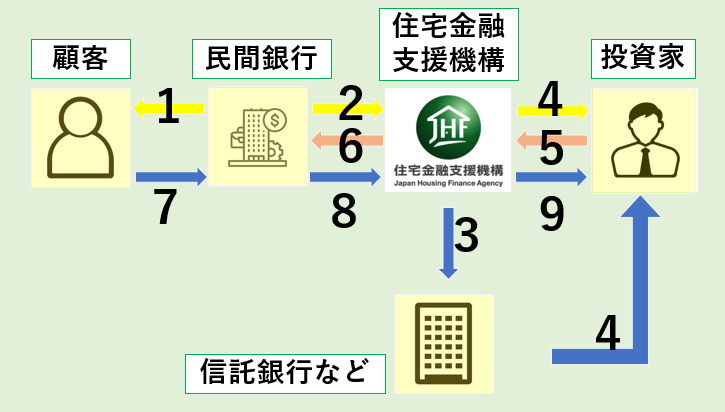

住宅金融支援機構と民間がともに提供する住宅ローン

フラット35は、住宅金融支援機構と民間金融機関が提携する住宅ローンです。

フラット35はその名の通り最長35年借りれる固定金利の住宅ローンですが、これを民間が提供するにはリスクが大きいです。

住宅金融支援機構は、こうしたリスクを軽減するために固定金利ローンを提供しているのです。

フラット35の仕組み

フラット35は、以下の9ステップで進んでいきます。

- ①フラット35を申込

- ②融資と同時にローン債権を住宅金融支援機構へ譲渡

- ③譲渡されたローン債権を信託銀行に担保目的で信託

- ④住宅金融支援機構債権(MBS)を発行

- ⑤投資家がMBSを購入し、代金を機構に払う

- ⑥投資家が払ったMBSの発行代金に応じてローン債権の買取代金を払う

- ⑦住宅ローンの元利金を返済

- ⑧返済金を機構へ受け渡す

- ⑨投資家に対して元利金を支払う

流れが複雑ですが、簡単に言えば、私たちと民間金融機関、住宅金融支援機構、信託銀行、投資家の5者(社)の連携で成り立っている住宅ローンと言えます。

多数の介入で成り立っていることが、審査基準にも大きく関係しています。

フラット35Sは条件を満たした優良住宅のみ利用可能

フラット35の中には、フラット35Sという商品もあります。

こちらは、以下の4つの条件のうち、どれか1つを満たす物件限定で融資される住宅ローンです。

- 省エネルギー性に優れている

- バリアフリー性に優れている

- 耐震性に優れている

- 耐久性・可変性に優れている

これらの条件を満たしていると、より条件の良いフラット35Sを利用することができるのです。

通常のフラット35よりも金利条件がお得

フラット35Sは、通常のフラット35よりも金利がお得です。

| 項目 |

フラット35 |

フラット35S(Aプラン) |

フラット35S(Bプラン) |

| 借入金利 |

全期間:年1.27% |

- 当初10年間:年1.02%

- 11年目以降:年1.27%

|

|

|---|

| 月の返済額 |

全期間:88.512円 |

- 当初10年間:84.965円

- 11年目以降:87.539円

|

- 当初5年間:84.965円

- 6年目以降:88.029円

|

|---|

| 総返済額 |

37,175,279円 |

36,457,344円 |

36,788,485円 |

|---|

| フラット35とフラット35Sの比較 |

― |

▲717,935円 |

▲386,794円 |

|---|

【引用:フラット35HP】

上の表は、フラット35と35Sの金利・返済額を比較したものです。

これを見ると、かなりの金額が35Sではお得になっていることが分かります。

住宅が条件を満たしているなら、フラット35Sの審査を積極的に受けることをおすすめします。

住信SBIネット銀行フラット35の口コミ・評判

住信SBIネット銀行フラット35の口コミ・評判について紹介していきます。

住信SBIネット銀行 フラット35の口コミ➀保証型を利用するのがおすすめ

金利と事務手数料を考えた時、楽天銀行と住信SBIのフラットが双璧と言えます

中でも住信はキャンペーンや保証型プランを利用できる分、少しだけお得と言えます。

保証型が使えるなら住信が最適でしょう。( 40代・男性)

住信SBIネット銀行 フラット35の口コミ②健康状態に問題があっても通りやすい

他の金融機関では個人的な健康の問題から団信に入ることが出来なく、住宅ローンを組むことが出来ませんでした。

フラット35ではワイド団信を利用することで、健康問題を乗り越えてフラット35を利用することが出来ました。

ネット銀行のため細かい点等の相談が出来ないと考えていましたがスピーディーかつ丁寧に対応をしてもらえたのでとても満足しています。(30代・男性)

住信SBIネット銀行 フラット35の口コミ③審査結果が早く出る

スマホで申込みをしてから10分後にはメールで仮審査の結果を通知してもらえます。

本審査にはもう少し時間がかかりましたが、ネット完結で24時間申込みをすることが出来たのでとても便利でした。

ネット銀行は、窓口の銀行よりもサービスが悪いと思ていましたが思いきって使ってみて良かったです。(30代・男性)

住信SBIネット銀行 フラット35の口コミ④ATMと振込手数料が20回まで無料

住信SBIネット銀行のフラット35を利用している人は、最大で月20回までATMでの振り込み手数料が無料になるスマートプログラムを利用することが出来ます。

フラット35を利用している場合は、スマート認証NEOを利用することで月10回無料から利用を開始することが出来ます。

住宅ローンの振り込み以外にも利用することが出来るのでとてもありがたいサービスです。(40代・男性)

楽天フラット35の口コミ・評判

- 人気の住宅ローン【2024年04月最新】

-

ARUHI「スーパーフラット」

●

13年連続シェアNo.1!※2010年度-2022年度統計、取り扱い全金融機関のうち借り換えを含む【フラット35】実行件数(2023年3月末現在、ARUHI調べ)

● 【フラット35】業界最低水準(ただしスタンダードタイプの場合)※ARUHI 調べ

●

引き渡しまでの資金・頭金0の借入も対応

| 保証人 |

不要 |

事前審査 |

最短当日 |

| 繰上返済手数料 |

不要 |

本審査 |

最短3営業日 |

\頭金0円でも申込可能!/

楽天フラット35の口コミ・評判について紹介していきます。

楽天銀行 フラット35の口コミ➀フルローンなら楽天がお得

住信SBIネット銀行は頭金を準備できれば金利がお得になります。

とはいっても、金利が安くなるからといって高額な頭金を皆が準備できる訳ではないのも事実。

審査通過目的でフラット35を選ぶ方ならフルローンを想定しているかと思いますが、その場合は楽天銀行のフラット35が最もお得です。(40代・男性)

楽天銀行 フラット35の口コミ②事務手数料が低いのが嬉しい

フラット35の中でも加減の借入金利と事務手数料を提示し続けています。

住信SBIは同様の条件で提供していましたが、途中で値上げもあったので、今では楽天が最もお得になっています。

団信の少なさに目をつむるのであれば、楽天フラットをおすすめします。(40代・女性)

楽天銀行 フラット35の口コミ③頭金が用意できるかどうかで決まる

楽天のフラット35はフルローンで組むならおすすめですが、頭金が準備できるのであれば、やはり住信SBIネット銀行をおすすめします。

無理して頭金を準備する必要はありませんが、もともと頭金を想定しているなら楽天以外を選びましょう。(30代・男性)

楽天銀行 フラット35の口コミ④ハッピープログラムが適応される

楽天銀行の口座を持っているとハッピープログラムを利用することが出来、ポイント倍率が最大で3倍になります。

楽天市場などの楽天経済圏で生活をしている人であれば、ポイント倍率が高くなるのでぜひ使ってみてください。

口座を持っていない人でもフラット35の申込みと同時に申込みをすることでハッピープログラムの優遇制度を受ける事が出来ます。(40代・男性)

フラット35は審査の甘い代表的な住宅ローン

フラット35はお得なだけでなく、審査が甘いことでも人気の住宅ローンになっています。

ここからは具体的に、フラット35の借りやすさはどこにあるのか解説していきます。

前年の年収が100万円以上なら申し込み可能

フラット35を含む多くの住宅ローンは、申込者の年収に条件をつけています。

| 住宅ローン名 |

前年度の年収 |

| 楽天銀行「フラット35」 |

約100万円から |

| 住信SBIネット銀行「フラット35」 |

約100万円から |

| イオン銀行住宅ローン |

約100万円から |

| auじぶん銀行住宅ローン |

200万円から |

|---|

| au住宅ローン |

200万円から |

| 三菱UFJ銀行住宅ローン |

200万円から |

| 新生銀行住宅ローン |

300万円から |

|---|

| ソニー銀行住宅ローン |

400万円から |

| 楽天銀行住宅ローン(金利選択型) |

400万円から |

| 住信SBIネット銀行ネット専用住宅ローン |

安定収入が必要 |

|---|

| みずほ銀行ネット借り換え住宅ローン |

安定収入が必要 |

これを見ると、フラット35は年収が最低100万円を超えていれば申込が可能なのがわかります。

フラット35でも年収の低い人ほど審査に通りにくく、年収の高い人ほど審査に通りやすいことに変わりはありません。

ただ、メガバンクの住宅ローンに比べて最低基準が低いので、自信をもって申し込むことができます。

勤続年数・業歴が1年以上あればOK

| 住宅ローン名 |

業歴 |

| 楽天銀行「フラット35」 |

1年以上必要 |

| 住信SBIネット銀行「フラット35」 |

1年以上必要 |

| イオン銀行住宅ローン |

3年以上必要 |

| auじぶん銀行住宅ローン |

3年以上必要 |

|---|

| au住宅ローン |

3年以上必要 |

| 三菱UFJ銀行住宅ローン |

3年以上必要 |

| 新生銀行住宅ローン |

2年以上必要 |

|---|

| ソニー銀行住宅ローン |

3年以上必要 |

| 楽天銀行住宅ローン(金利選択型) |

2年以上必要 |

| 住信SBIネット銀行ネット専用住宅ローン |

3年以上必要 |

|---|

| みずほ銀行ネット借り換え住宅ローン |

2年以上必要 |

求められる業歴・勤続年数も、フラット35が最も短くなっています。

通常、勤続年数が長いほど、その後の離職率が低く、収入も安定します。

特に住宅ローンは長いスパンで返済する必要があるため、今後も安定して働けるかどうかは重要なポイントです。

フラット35は勤続年数の基準がゆるいですが、給料が安定せず返済で困るのは自分なので、その辺はしっかりチェックする必要があります。

フラット35の審査は事前審査と本審査に分けられる

フラット35は住宅金融支援機構が提供し、全国の銀行や信用金庫が代理販売している住宅ローンです。

フラット35の審査では、販売窓口の銀行が事前に審査をし、それに通ったら住宅金融支援機構が本審査をおこなうという仕組みをとっています。

この2つの審査を通ってはじめてフラット35の融資を受けることができるのです。

→住宅ローンの審査基準を徹底解説!見られる項目と落ちる理由

事前審査は窓口の銀行が主体になっておこなう

事前審査をおこなうのは、フラット35を販売しているそれぞれの銀行です。

審査で見る項目などに大きな違いはないですが、金融機関の方針によって審査基準に若干の違いがあります。

例えば、ある地方銀行では長年口座を利用してくれた地元の人を審査で優遇したり、楽天銀行では会員ランクに応じて※審査を優遇したりすることもあります。

※会員ランクが高くても、100%審査で優遇される訳ではありません。

事前審査の甘さは、金融機関によって差があるのです。

本審査は住宅金融支援機構がおこなう

事前審査に通ると、いよいよ本審査となります。

本審査は住宅金融支援機構に一本化されるので、申し込み期間によって審査基準に差はありません。

フラット35が審査の甘い住宅ローンなのは周知の事実ですが、フラット35内で審査基準に差があるかといわれると、事前審査の段階で差があっても、最終的には同じ基準になります。

フラット35の審査が甘い4つの理由

フラット35の審査が甘い理由は、大きく以下の4点が挙げられます。

- 金融機関にとって貸し倒れリスクが少ない

- 固定金利なので審査基準がわかりやすい

- 収入の安定度・将来性が審査であまり問われない

- 団体信用生命保険の加入が任意

一つ一つ解説していきます。

金融機関にとって貸し倒れリスクが少ない

自社の住宅ローンのほうが金融機関にとって利益は高いですが、貸し倒れのリスクもその分高くなります。

そのため、民間の営業マンは審査に通るかギリギリの人に対して自社ローンを勧めにくいのです。

一方、フラット35の場合は民間があくまで代理販売をしている立場で、もともとは独立行政法人の住宅金融支援機構が販売している住宅ローンです。

フラット35を審査基準ギリギリの人に勧めても自社の損失にならないので、営業マンからすると勧めやすいという構造があります。

フラット35が一時期大々的にPRされていたのは、こうした事情もあります。

固定金利なので審査基準がわかりやすい

変動金利のほうが一般的にはお得ですが、その分審査は厳しくなります。

一方、固定金利はずっと利息が変わらないので、審査がわかりやすいです。

例えば、返済に必要な年収が300万円以上という場合と、200万円~400万円以上という場合なら、どうしても後者のほうが審査は厳しくなってしまいます。

住宅ローンは毎月欠かさず返済する必要がありますし、今後急な出費がある可能性も否定できないので、変動金利は最悪のケース(給与が下がり、金利が上がった場合)を乗り越えられるかを基準に審査がおこなわれるので、どうしても審査が厳しくなります。

一方、固定金利住宅ローンは、今後給与が上がれば返済は確実に楽になります。

家を買うメインの層は30~40代なので、今後役職などもついて収入が上がれば、返済負担は軽くなっていきます。そのためフラット35は審査で将来をある程度楽観視できるのです。

収入の安定度・将来性が審査であまり問われない

フラット35では、年収に関する審査基準を以下のように設定しています。

フラット35が定める年収基準

| 年収 |

総返済負担率 |

| 400万円未満 |

30%以下 |

| 400万円以上 |

35%以下 |

この条件を満たしていれば、勤続年数や勤務形態に関わらず、審査に通るチャンスがあるのがフラット35の良いところです。

銀行住宅ローンは年収基準に加えて安定性や将来性を厳しくチェックするので、より審査に通りにくくなります。

団体信用生命保険の加入が任意

銀行住宅ローンは団体信用生命保険への加入が必須となっているので、加入前に健康状態を告知する必要があります。

持病がある方は保険の審査に落ちてしまうので、結局お金を借りることができません。

フラット35は団体信用生命保険への加入は任意となっているので、健康状態が不安な方もおすすめです。

ただ、銀行住宅ローンの場合は保険加入が無料なのに対し、フラット35は別途お金がかかるので注意しましょう。

フラット35は審査が甘すぎて問題になっている?

フラット35は審査の甘い住宅ローンの代名詞となりましたが、一方でそれを不安視する声もあります。

一体どんな点が問題になっているのでしょうか。

審査に通らなそうな人にフラット35を勧めて販売手数料を稼ぐ

自社の住宅ローン審査に通らなさそうな人に対して、リスクの少ないフラット35を勧めて少しでも販売手数料を稼ごうとする姿勢がどの銀行からも見られるようになりました。

実際に無職や別人名義でも在籍確認をせずに審査を通してしまった例などが報告されています。

これも、「フラット35は自社ローンじゃないからどうでも良い」という民間の姿勢が招いたミスといえるでしょう。

金融支援機構の変化が求められる

結局フラット35の貸し倒れの損失を、金融支援機構が補う状態が続いており、会計検査院から指摘が入る事態となっています。

“フラット35、民間の審査に甘さ 検査院が指摘”

“会計検査院は19日、独立行政法人の住宅金融支援機構が手がける長期固定金利型の住宅ローン「フラット35」について、機構と提携する民間金融機関の一部で甘い審査が行われているとして、機構に金融機関の指導を求めた。39の提携機関を抽出して調べたところ、機構が求める融資審査の基準を全て満たす金融機関はなかったという。”

【出典】日本経済新聞Web版 2012年10月19日 22:07

こうした体制を改善するには、金融支援機構も積極的に審査へ介入することが求められます。

せめてデフォルト率をチェックして民間から手数料を徴収する仕組みができれば、民間も審査を甘く通すリスクを感じるでしょう。

大きな体制の変化が求められます。

フラット35はブラックでも借りれるほど審査が甘い?

フラット35は審査の甘い住宅ローンと言われていますが、ブラックでも借りれるほど審査が甘い訳ではありません。

実際、審査に落ちた人の多くが滞納や借金の経験をしています。

ブラックリストに載るほど信用情報に傷がついている場合は、100%審査に通らないと思ったほうが良いです。

信用情報機関に開示を申請しよう

個人の信用情報は3つあり、それぞれに情報が登録されています。

| 信用情報機関 |

主な加盟会社 |

備考 |

| シー・アイ・シー(CIC) |

クレジットカード会社 |

カードの延滞情報が支払い後5年間登録される |

| 日本信用情報機構(JCC) |

消費者金融 |

|

| 全国銀行個人情報センター |

銀行 |

|

登録されている情報はネットで開示を請求できます。気になる方は審査の前に一度確認しておきましょう。

ローンを借りたくらいで審査に落ちることはない!ちゃんと完済できればOK

フラット35は絶対借りれる訳ではないですが、だからと言って過去に他の住宅ローンやカードローンを借りただけで審査に落ちるほど厳しくはありません。

ローンの借入経験があっても、しっかり期限を守って利用したなら、問題なく審査を受けることができます。

ただ、何か月も滞納していたなら審査落ちに直結するので気をつけましょう。

フラット35を借りる際の注意点

フラット35は人に関する要件は緩い一方、物件に関する要件は厳しい傾向にあります。

そのため、単に審査が緩いと捉えるのではなく、審査の傾向を事前に把握しておく必要があります。

現行の耐震基準をクリアしているかが重要

フラット35は、現行の耐震基準をクリアしているかどうかが非常に重要です。

新耐震基準は1981年6月1日からの施行なので、それ以降に竣工された物件なら基準を満たしている可能性が高いです。

しかし、例えば1981年以前に建築を開始した物件の竣工が1981年6月1日以降になった場合、施行後に竣工された物件でも新耐震基準を満たしてない可能性は高いです。

戸建て住宅なら着工から竣工まで半年~1年、マンションなら数年かかるので、1984年までに竣工されたマンションなら耐震基準を満たしていない可能性があります。

新耐震基準が適用されているか分からない場合は、役所の建築関連の窓口に問い合わせて、建築確認申請の日付をチェックしましょう。

1981年以前の竣工だと審査通過は難しい

旧耐震基準と新耐震基準の内容をまとめると以下のようになります。

| 旧耐震基準 |

新耐震基準 |

| 中規模地震(震度5強ほど) |

倒壊しない |

被害なし~軽度のひび割れ |

| 大規模地震(震度6~7ほど) |

規定なし |

倒壊しない |

| 木造 |

22年 |

旧耐震基準では、震度6以上の耐震基準についての言及がありませんでした。

中には旧耐震基準でも震度6以上に耐えられる物件は存在しますが、フラット35の審査では耐震性が十分な物件でも1981年6月1日以前の竣工だと落ちる可能性が高いです。

【マンション】長期修繕計画書の有無をチェック

マンションの場合は、管理組合に長期修繕計画書があるかどうかが審査結果を左右します。

長期修繕計画書とは、マンションの長期的な維持管理のために修繕計画を記録している計画書です。

【出典】国土交通省「長期修繕計画標準様式」

建築工事や建具関連の修繕計画が記載されており、マンションの管理状況が一目でわかる仕組みになっています。

築年数が古いマンションほど、修繕計画書を提出できるかどうかが審査結果を左右します。

多くの管理組合は修繕計画書を保管していますが、古いマンションなどは管理関係がずさんで紛失している場合もあるので注意が必要です。

【戸建て】検査済証の有無をチェック

戸建ての場合は、検査済証の有無をチェックする必要があります。

検査済証とは、建築確認・中間検査・完了検査という建築基準法で定められた事前審査が全て完了し、法律で認められたことが証明された際に交付される書類です。

デザイン性に凝った注文住宅などは、特殊な建て方をしているケースも多いので、検査済証の有無は更に重要となります。

木造・RC造はそこまで基準を逸脱した住宅を建てるのは難しいのですが、鉄骨造の住宅はかなり特殊な造りをしていることが多く、権利済証がないと審査通過は難しくなります。

フラット35の審査に落ちた時に考えられる理由

審査が甘いフラット35でも、審査に落ちる人は一定数います。

「審査が甘い」と聞いたから申し込んだのに落ちてしまったら、どこに申し込めば良いか分からないですよね…。

フラット35に落ちたら、更に甘い住宅ローンを探すのではなく、なぜ落ちたかを分析し、改善することが大切です。

事前審査に落ちた!考えられる5つの理由

事前審査の段階で落ちてしまったということは、何かの項目が明らかにダメで門前払いされた可能性が高いです。

特に、以下のようなケースが事前審査落ちの方には多いです。

- 申込条件をクリアしていない

- 直近で滞納・遅延の経験がある

- 他社借り入れ件数が多い

- 勤続年数が短い

- 債務整理・自己破産の経験がある

ここから詳しく解説していきます。

①申込条件をクリアしていない

金融機関によってフラット35の申し込み条件が定められています。

これに当てはまらない方は問答無用で審査に落ちるので注意しましょう。

フラット35は年収・勤続年数などの厳しい条件は少ないですが、全国の銀行から申し込めるので、対応地域に注意しましょう。

基本的には地銀の支店が進出している地域の周辺が対応エリアになりますが、飛び地になっている場合もあって複雑です。

公式HPを事前にしっかり読むか、電話で担当に確認しましょう。

②直近で滞納・遅延の経験がある

返済・支払いが必要なお金の滞納が直近であると、フラット35の審査に落ちやすくなります。

住宅ローンに限らず、カードローンなどの滞納履歴も信用情報機関に登録され、審査時にチェックされます。

滞納した期間が長引くほど次の審査の影響が大きいので注意しましょう。

意外なところではスマホ代や奨学金の支払い滞納も影響するので、日頃からルールを守って利用しましょう。

③他社借り入れ件数が多い

すでに他のローンの借入件数が多いと、住宅ローン審査には不利になります。

特にローン借り入れの総額が年収の3分の1を超える場合は、総量規制に引っかかって審査を受けられません。

それぞれの借入額が少額でも、複数社から借り入れがある時点で審査にマイナスです。

少なくとも3件以内に件数をとどめておくか、おまとめローンを使って借金を一本化しましょう。

④勤続年数が短い

勤続年数が短すぎると、いくらフラット35でも審査通過は難しいです。

勤続年数が長いほど離職率が低く、収入も安定しているので安心して融資をしやすいです。一方、勤続年数が短いと直近の給与が高くても、貸し渋られる可能性は高いです。

前述しましたが、少なくとも1年以上の勤続年数は確保しておきましょう。

⑤債務整理・自己破産の経験がある

債務整理、自己破産をしたら、5~10年は審査に通らないと思って良いでしょう。

信用情報に登録される金融事故は、その重さによって登録期間が決まります。債務整理・自己破産はその中でも最も程度が重い金融事故とみなされるのです。

債務整理・自己破産経験者でどうしても住宅ローンを借りたい場合は、公的な機関に一度相談することをおすすめします。

本審査で落ちる理由は担保の評価かウソの発覚

事前審査に通過してるのであれば、本審査に通過できるステータスは証明できたことになります。

その後に本審査で落ちてしまう人は、担保物件の評価が足りないか、申し込み時のウソが発覚したケースがほとんどです。

担保物件の評価不足が原因で審査に落ちてしまった人は、頭金の額を上げる、自己資金を増やすといった対処をしましょう。

フラット35の審査に落ちた時の対処法

まずは信用情報をチェックする

フラット35の審査に図らずも落ちてしまった場合は、まず信用情報をチェックしましょう。

住宅ローンの審査ではほぼ100%信用情報の確認がおこなわれます。

傍から見れば何の問題もなかったとしても、信用情報を見たら要因が一発でわかるケースは少なくありません。

審査落ちの要因が全く分からない場合は、まず信用情報の開示をしてみましょう。

収入と借入金額のバランスをチェックする

年収が基準を満たしていても、借入金額とのバランスが悪ければ審査に落ちるリスクは高まります。

目安として、フラット35は400万円以上の年収の方の返済負担を35%以下に抑える必要があります。

この割合を満たしていない、またはギリギリ満たしている状態で審査に落ちたなら、是正が必要です。

フラット35は借りすぎに注意

フラット35には返済負担率の制限がつくようになりましたが、収入の安定性・将来性への審査はまだ自社ローンに比べると甘いです。

そこがフラット35の魅力でもありますが、返済能力以上のお金を借りて困るのは利用者自身です。

住宅ローンは20、30年というスパンで返済していきますが、この間に子供の出産、教育費、家族の急な病気、リストラなどなど、予期せぬ事態が起こる可能性は十分あります。

自分の将来のことをしっかり考えて、慎重に限度額を設定していきましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】