- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

持ち家に長く住んでいると、築年数が古くなり劣化した部分をリフォームしたいと考える人が増加します。

キッチンの見直しや高齢に適応したバリアフリー化のリフォームを検討する人がいますが「手持ち資金ではちょっと足らないかも」と、資金不足で諦めてしまう人もいます。

住宅ローンはリフォームでの利用が可能で、上記のような悩みを持っている人の助けになります。

しかし「住宅ローンでも本当に借りられるの?」「審査は通るの?」と疑問に思いますよね。

そこで今回は持ち家のリフォームでも住宅ローンは組めるのか詳しく解説していきます。

「リフォームしたいけどお金が足りない!」「金利低めで融資を受けたい!」という人は参考にしてください。

スーモカウンターリフォームの口コミ・評判は?メリット・デメリットと利用の流れについて解説

- 人気の住宅ローン【2024年05月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

持ち家のリフォームで住宅ローンは組める?

住宅ローンは家を買うときしか使えないと思っている人が多いです。

しかし実際は、増改築に住宅ローンを使えるものも存在します。

住宅ローンの種類によっては可能

リフォームで住宅ローンを組めるものもありますが、住宅ローンの種類によっては組めないものもあるので注意しましょう。

住宅ローンはリフォームローンより有利な条件で資金調達できる為、負担を軽減してリフォームを行うことができます。

自己資金で賄えない場合でも住宅ローンを利用してリフォームすることができるので、融資を検討している人は住宅ローンの申込みを検討してみましょう。

リフォームローンで借りる方法もある

住宅ローンは、戸建てやマンションなど、居住用の不動産を購入するときに使用できるローンというイメージがあります。

しかし、住宅ローンの利用使途は、住宅購入に留まらず、リフォーム資金として使用することも可能です。

一方、住宅関連のことであれば使用できる住宅ローンとは違い、リフォームの資金としてのみ使用できるリフォームローンというものがあります。

ここでは、住宅ローンとリフォームローンの違いを借入の条件・利用使途、限度額、金利、審査基準等の観点から解説して行きます。

借入の条件・利用使途

住宅ローンは、新築や中古住宅の購入、または自己資金が不足する場合の建築費用を賄うために利用されます。

一方、リフォームローンは、既存の住宅を改築・改装するための資金を提供します。

| ローンの種類 |

住宅ローン |

リフォームローン |

| 利用使途 |

新築・中古物件の購入

増改築(リフォームを含む)

他金融機関で借入れた住宅ローンの借り換え |

住宅のメンテナンス費用

造園

増改築

内装リフォーム

災害対策

住宅関連の設備工事 |

住宅ローンは、資金使途が厳密に制限され、新築や中古住宅の購入、建築費用の一部をカバーするために利用されます。

しかし、リフォームローンの場合、使用目的はより具体的な改修や改築、大規模なリフォームに限定されます。

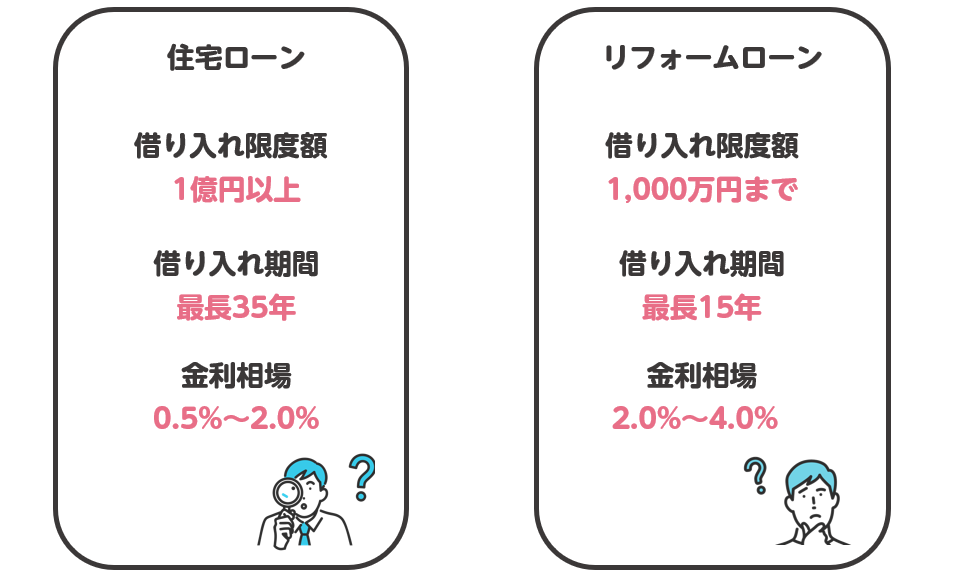

限度額

| ローンの種類 |

住宅ローン |

リフォームローン |

| 借り入れ限度額 |

1億円以上 |

1000万円まで |

| 借り入れ期間 |

最長35年 |

最長15年 |

住宅ローンの限度額は一般的に高く、一部の金融機関では、物件価格の80%~100%をカバーできます。

これは、住宅ローンが、物件自体を担保にしているため、ローンの総額が物件価格に比例することが多いからです。

一方、リフォームローンの限度額は住宅ローンと比べて相対的に低く、一般的に数百万円から数千万円の範囲です。

これは、リフォームの規模によって異なるためです。

金利

住宅ローンの金利は、リフォームローンと比較して一般的に低いです。

| ローンの種類 |

住宅ローン |

リフォームローン |

| 金利相場 |

0.5~2.0% |

2.0%~4.0% |

これは、住宅ローンが長期間にわたり返済され、大きな金額を借り入れることが一般的であり、金利が低いほど借り手にとって負担が軽減されます。

一方、リフォームローンの金利は、少し高くなることが多いです。

これは、リフォームローンが比較的短期間で返済されることが多く、また、貸出額も住宅ローンに比べて小さいためです。

審査基準

住宅ローンの審査では、借り手の信用情報、収入、雇用状況、借入額、物件の価値などが考慮されます。

また、物件が適切に評価され、ローンの返済が確実であると見なされることが必要です。

リフォームローンの審査でも同様の基準が適用されますが、リフォームの目的や規模、改善される住宅の価値などが重視されます。

また、リフォームローンでは、一部の金融機関がリフォーム工事を行う業者の信頼性を評価します。

融資期間

住宅ローンの融資期間は一般的に長く、最大で35年から40年に及ぶことがあります。

これは、住宅ローンが大きな金額を扱うため、長期間にわたって返済を分散することで借り手の負担を軽減するためです。

一方、リフォームローンの融資期間は比較的短く、最長でも10年から15年程度となります。

これは、リフォームローンが比較的小額であることと、リフォームの価値が時間と共に減少する可能性があるためです。

持ち家のリフォームで住宅ローンを使うメリット

持ち家のリフォームで住宅ローンを使うメリットは下記の通りです。

- 低金利

- 返済期間が長い

- 多くの資金を手に入れられる

住宅ローンはリフォームローンに比べて柔軟に対応できる為、資金を調達したい人のさまざまな条件に答えられます。

低い金利で借りられる

住宅ローンの最大のメリットは金利が安いところです。

当然ですが、金利が高くなると返済額も高くなります。

リフォームローンに比べて住宅ローンのほうが金利を低く設定している為、返済額を抑えることができます。

例えばリフォーム資金3,000万円を到達したとして金利が3%かかるとします。

年間で90万円の利子が発生します。

一方で金利20%の場合600万も利子が発生するので、金利は低ければ低いほうが良いでしょう。

返済期間を長期にできる

住宅ローンは最大35年間の返済期間を設けられます。

返済期間を長く設けると毎月のローン返済を低く抑えることが可能で、逆に短いと高い金額を毎月返済しなければなりません。

リフォームローンより住宅ローンのほうが長く返済期間を設定できるので、家計を圧迫せずに返済していくことができます。

ただし返済期間を長く設定すると、支払う金利が増えてしまうのでバランスを考えて設定しましょう。

多額の資金を借りられる

住宅ローンはリフォームローンが設けている上限金額より多く借りることができます。

大規模なリフォームだとリフォームローンの上限金額1,000万円を超えてしまうこともある為、住宅ローンを使ったほうが良いでしょう。

住宅ローンは最大1億円の借り入れが可能なので、今後リフォームを考えている人で大規模になりそうな人は検討してみましょう。

持ち家のリフォームで住宅ローンを使うデメリット

- 人気の住宅ローン【2024年05月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

リフォームで住宅ローンを使うと、魅力的なメリットもありますがデメリットも存在します。

- 融資対象物件を担保に入れる必要がある

- リフォームローンより審査が厳しい

- 融資されるまで時間がかかる

住宅ローンは、魅力的な条件で資金を調達できますが融資されるまでの期間が長かったり融資条件が厳しくなります。

これから各デメリットを紹介するので、住宅ローンの使用を検討している人は把握しておきましょう。

担保が必要

住宅ローンを組む時は、融資対象ぶ物件を担保に入れる必要があります。

住宅ローンの融資条件は抵当権が設定できることが必須になっています。

よって、既に別の住宅ローンで抵当権を設定している家をリフォームする場合は、住宅ローンを借りるのが難しくなります。

新しく住宅ローンを借りるのが厳しい場合は、残っている住宅ローンとリフォーム資金をまとめて計算して、新しい住宅ローンに乗り換えで借りる方法もあります。

審査に落ちる可能性がある

住宅ローンは事前審査・本審査があります。

家を借りない場合でも住宅ローンは家を買う時と同じ審査をする為、審査が厳しいです。

年収や勤続年数が低いと審査に通らない場合があるので注意しましょう。

融資までに時間がかかる

住宅ローンは審査結果がでるまでに最短で2週間、審査が長くなれば1ヶ月ほどかかります。

一方でリフォームローンは最短で1~2日程度で借りることができます。

借り入れ条件よりスピード感を重視している人はリフォームローンのほうが適しています。

「すぐに借りたい!」「緊急で必要になった!」という人はリフォームローンのほうが向いているでしょう。

リフォームで住宅ローンを組むと減税対象になる?

そもそも住宅ローンは、ローンの年末残高の1%を所得税の額から差し引く減税借置があります。

※所得税から控除しきれない金額の場合は、住民税の一部から控除されます。

そうなると「リフォーム目的で組んだ住宅ローンでも減税の対象になるの?」と気になりますよね。

結論から言うと、リフォーム目的で住宅ローンを組んでも減税制度の対象になります。

ただし、借りる金額によっては減税対象にならないので注意しましょう。

100万円以上のリフォームで減税対象になる

リフォーム目的で住宅ローンを組んだ場合でも減税制度の対象になります。

ただし100万円を超える場合という条件があります。

100万円以上で住宅ローンを利用する場合は減税の対象になるので、利息分を控除でまかなえます。

リフォーム資金として活用できるおすすめの住宅ローン

住宅購入を目的に利用する機会が多い住宅ローンですが、その利用使途は住宅購入のみならず、不動産の増改築やローンの借り換えなど、住宅関連のことであれば、申込及び借り入れができます。

無論、増改築に当たるリフォームを施すときの資金として、住宅ローンを組むこともできます。

以下は、リフォームローンとして活用できる住宅ローンです。

PayPay銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円(10万円単位で借入可能) |

| 対応地域 |

全国 |

| 返済方法 |

毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 |

1年以上35年以内(1か月単位) |

| 保証料 |

不要 |

| 事務手数料 |

借入金額×年2.20%(消費税含む) |

| 遅延損害金 |

年14.0% |

| 火災保険 |

付保が必要 |

| 連帯保証人 |

- ペアローン:加入者がお互いに連帯保証人となる

- 収入合算:合算者が連帯保証人となる

|

| 団体信用生命保険 |

加入が必須 |

PayPay銀行が提供している住宅ローンをリフォーム資金として利用することは可能ですが、他行からの借り換えと同時に、リフォームの支払いがある場合に限り利用ができます。

融資のタイミングは、リフォーム完了後、借換のタイミングでリフォーム資金も融資します。

一方、利用ができない状況とは、中古物件を購入するタイミングでリフォームを行う場合や、所有する物件にリフォームを施す際の資金として利用などの場合に限り、利用ができません。

低金利で借入

申し込みはこちら!

PayPay銀行住宅ローンは評判が良い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

SBI新生銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

50万円~1億円 |

| 対応地域 |

全国(一部対応していない地域がある) |

| 返済方法 |

元利均等返済 |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

5.5万円(税込み)/変動フォーカスの場合→借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

| 口座変更手数料 |

無料 |

SBI新生銀行の住宅ローンは、その低金利と手数料の低さで大きな注目を集めています。

この銀行からの住宅ローンは、住宅購入はもちろん、リフォーム資金としても利用することが可能です。

リフォームを伴う新規住宅購入、既存住宅ローンの借り換え、またはリフォームのみを行う場合など、様々なシチュエーションに応じた住宅ローンの適用が可能となっています。

また、がん診断時にローン残高がゼロになる「がん100%保障」など、特色ある団信オプションも低追加コストで提供しており、重大な疾病による経済的リスクから利用者を守るサポートを強化しています。

リフォーム資金に関しても、住宅ローンと一緒にリフォーム資金を借り入れることができ、リフォームローンに比べて低金利での借入れが可能です。

これにより、リフォームの実施を考えている方にとっても、SBI新生銀行の住宅ローンは非常に魅力的な選択肢となります。

SBI新生銀行住宅ローンは評判悪い?実際の評判・口コミと特徴を他社と比較して徹底解説

頭金用意で金利優遇!

申し込みはこちら!

ARUHI住宅ローン

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~1億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

無料 |

| 事務手数料 |

借り入れ金額×2.20%(税込)/Web割引で借入金額×1.10%(税込)

※ARUHI

スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」

※最低事務手数料220,000円(消費税込) |

ARUHIが提供しているフラット35をリフォーム目的で使用することは可能です。

その場合、通常のフラット35や低金利で借入ができるスーパーフラットではなく、「リフォーム一体型」となっているローン商品ARUHI フラット35リノベを選びます。

「ARUHI フラット35リノベ」には、当初5年間の金利を引き下げる金利Aプランと、金利Bプランがあります。

どちらのプランにするかは、リフォームを施す住宅要件、工事費、古住宅の維持保全に係る措置によって変わります。

| 【フラット35】リノベ |

リフォーム工事費の要件 |

住宅の要件 |

中古住宅の維持保全に係る措置 |

| 金利Aプラン |

300万円以上 |

下記参照※1 |

下記参照※3 |

| 金利Bプラン |

200万円以上 |

下記参照※2 |

下記参照※3 |

以下は、【フラット35】リノベの「金利Aプラン」と「金利Bプラン」の住宅の要件になります。

| プラン |

金利Aプラン |

金利Bプラン |

| 省エネルギー性 |

・断熱等性能等級4の住宅で、かつ、一次エネルギー消費量等級6の住宅

・断熱等性能等級5以上の住宅で、かつ、一次エネルギー消費量等級4以上の住宅 |

断熱材の追加工事/断熱性の高い開口部への交換工事/高効率空調機・高効率給湯器・太陽光発電設備等の設置工事 など |

| 耐震性 |

・耐震等級(構造躯体の倒壊等防止)2以上の住宅

・免震建築物 |

壁・筋かい等の設置工事 など |

| バリアフリー性 |

・高齢者等配慮対策等級3以上の住宅 |

手すりの設置工事/通路または出入口の幅員拡幅工事/バリアフリートイレまたは浴室への交換工事 など |

| 耐久性・可変性 |

・長期優良住宅(維持保全計画認定※2も含む。)

・劣化対策等級3の住宅で、かつ、維持管理対策等級2以上の住宅(共同建て住宅などについては、一定の更新対策が必要) |

材の交換工事/屋根・外壁の塗装・防水工事/天井・内壁等の壁紙等の交換工事 など |

| 備考 |

上記7つの条件のうち1つ以上を満たすリフォームを行うこと |

上記のリフォーム工事(一例)が行われた住宅であること |

頭金0円でも申込可能!

申し込みはこちら!

※累積融資実行件数及び金額 2023年7月 株式会社日本能率協会総合研究所調べ

アルヒの住宅ローンは評判悪い?実際の評判・口コミとメリット・デメリットを他社と比較

ソニー銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以下(10万円以下) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済 |

| 借入期間 |

2~35年 |

| 保証料 |

無料 |

| 事務手数料 |

- 変動金利:借入金額×2.2 %

- 固定金利:44,000円

|

| 一繰上返済手数料 |

無料 |

ソニー銀行が提供している住宅ローンは、戸建てやマンションなどの不動産購入のみならず、注文住宅の建築や増改築(リフォーム)、そして他社ローンからの借り換えに対応しています。

今回のように、中古住宅のリフォームを目的に住宅ローンを組むとなれば、ローンの利用使途を満たしているのでご利用いただけます。

ただし、購入とリフォームの同時申込には対応しておらず、購入は購入、リフォームはリフォームで申し込み手続きを組む必要があります。

低金利で借入ができる!

申し込みはこちら!

ソニー銀行住宅ローンの口コミ・評判はどう?借入・借り換え前に知っておきたいメリット・デメリットを徹底解説

SBIマネープラザ(銀行代理業者)

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

最大2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済・元金均等返済 |

| 借入期間 |

1年以上50年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額に対して2.20%(税込) |

| 一部繰上返済手数料 |

無料 |

銀行代理業者であるSBIマネープラザを介して、住信SBIネット銀行とSBI新生銀行が提供している住宅ローンをリフォーム資金として使用するのは可能ですが、所定の条件下でのみ利用ができます。

例えば、住信SBIネット銀行が提供している「ネット専用住宅ローン」では、住宅購入や他社からの借り換えを目的とする場合での利用が可能で、リフォーム資金のみの目的では利用ができません。

そのため、リフォーム資金として利用する場合は、他社借り換えと併用してリフォーム資金として利用するか、中古住宅の購入のタイミングで申し込みをするかの2択になります。

低金利で借入ができる!

申し込みはこちら!

SBIマネープラザの口コミ・評判とは?リアルな評価から分かるメリット・デメリットを公開

三菱UFJ銀行住宅ローン

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上2億円以内(10万円単位)※ |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行では、「ネットDEリフォームローン」というリフォーム専用のローン商品を提供しています。

「ネットDEリフォームローン」の金利値は、1.99~2.875%の範囲で適用されますが、当行で住宅ローンを組んでいる方や、増改築の目的が手すりの取り付けや床の段差の解消といったバリアフリー化であれば、金利値が最大0.875%も優遇されます。

さらに、申し込み手続きをすべてネット上で行えば、印紙代が掛からないので、極力費用を抑えたい方におすすめです。

※1億円を超える部分については別途ローン契約が必要

三菱UFJ銀行住宅ローンの口コミ・評判は悪い?実際の評判・口コミとメリット・デメリットを他社と比較して徹底解説

住信SBIネット銀行「ネット専用住宅ローン」

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円~2億円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 事務手数料 |

融資金額×2.2% |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 生命保険料 |

無料 |

住信SBIネット銀行が提供している「ネット専用住宅ローン」は、住宅購入や他行からの借り換えを目的としているため、リフォーム資金のみの利用ができない仕様になっています。

しかし、中古住宅を購入するタイミングでリフォーム資金を支払う場合や、他行から借り換えるタイミングでリフォーム資金の支払いが必要な場合に限り、利用できます。

ただし、利用するには、以下の書類を揃える必要があります。

| 住宅ローンの利用タイミング |

必要な書類 |

中古住宅を購入するタイミングで

リフォーム資金を支払う場合 |

リフォーム工事費用が含まれている中古物件の売買契約書

リフォーム工事の契約書または注文書(見積書不可) |

他行から借り換えるタイミングで

リフォーム資金の支払いが必要な場合 |

リフォーム工事の契約書または注文書(見積書不可) |

住信SBIネット銀行住宅ローンの口コミ・評判は悪い?審査は厳しい?審査基準や金利・特徴を解説住宅ローンはリフォームでも活用できる!

持ち家のリフォームに住宅ローンを利用することは可能です。

リフォームローンより金利を抑えて資金を調達できるので、なるべくお得に融資を受けたい人におすすめです。

一方で融資されるまでの時間がかかったり審査条件が厳しかったりするので、リフォーム資金の調達を考えている人はまず何が重要か、考えてローンを検討しましょう。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】