- 本ページにはPRリンクが含まれます。

-

当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

自営業・個人事業主は、一般的に住宅ローン審査に通りにくいと言われます。

収入の安定性に不安がある点などが大きな要因ですが、それでも審査に絶対通らない訳ではありません。

今回は自営業・個人事業主にもおすすめできる審査の甘い住宅ローンと、審査を受ける際の注意点を徹底解説していきます。

→

審査の甘い住宅ローンランキング!審査のゆるい銀行を見抜くコツ

- 人気の住宅ローン【2024年04月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

三菱UFJ銀行「ネット専用ローン」は自営業者・個人事業主にもおすすめ

| 金利タイプ |

固定金利/変動金利 |

| 借入金額 |

500万円以上1億円以内(10万円単位) |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 借入期間 |

最大35年以内 |

| 保証料 |

不要 |

| 事務手数料 |

借入金額の2.2% |

三菱UFJ銀行「ネット専用住宅ローン」は、金利が低いので収入が不安定な自営業者でも借りやすいのが大きな魅力。

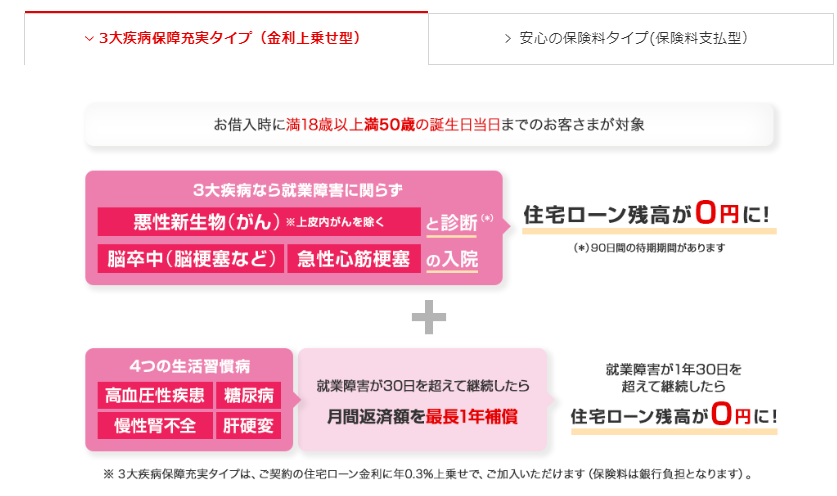

また、「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」という大型疾病保障がついているのも自営業者に有利です。

住宅ローンの中では、勤続先の福利厚生がしっかりしていないと通らないところもあります。しかし三菱UFJ銀行は、金融機関のほうで手厚い保障を用意しているので、個人事業主でも借りて安心ですし、ちゃんと審査に通してくれるということでもあります。

ネット専用住宅ローンは3つの金利プランを用意していますが、その中で個人事業主におすすめなのが全期間固定金利31~35年です。

全期間固定金利31~35年は、金利がずっと固定のため将来の金利を気にすることなく支払いをすることができます

審査中は来店不要。ネットから簡単5ステップで融資を受けることが出来ます。

自営業者・個人事業主におすすめ!審査の甘い住宅ローン「フラット35」

自営業・個人事業主におすすめなのが、フラット35です。

フラット35は国が支援して提供されている住宅ローンで、低金利の固定金利ローンという特徴があります。

自社提供の住宅ローンなら、優遇条件で審査に通すとその分リスクもあります。

一方、フラット35はリスクを民間の金融機関がとらなくて良いので、積極的に審査に通しても問題ないのです。

数年前にフラット35の審査が甘すぎると問題になり、審査の見直しが一度おこなわれました。

ただ、それでも業界の中では審査の甘い住宅ローンなので、自営業や個人事業主の方は積極的に活用することをおすすめします。

ネット銀行提供のフラット35がおすすめ!

多くの金融機関がフラット35を取り扱っていますが、その中でも特におすすめなのが、ネット銀行のフラット35です。

楽天銀行や住信SBIネット銀行などが提供する住宅ローンは金利がトップレベルで低いという特徴があります。

また、新興の金融機関であることから、既存のメガバンクなどとは一味違った審査基準があるのでは?とも噂されています。

加えて、楽天銀行住宅ローンなどは、利用することでポイントが還元されたり、楽天の他の商品と合わせてメリットがあったりします。

お得さ、審査の甘さを考えても、やはりネット銀行のフラット35はおすすめです。

楽天銀行住宅ローン「フラット35」は自営業者・個人事業主におすすめのフラット35

| 金利タイプ |

固定金利 |

| 借入金額 |

100万円~8,000万円 |

| 対応地域 |

全国 |

| 返済方法 |

元利均等返済と元金均等返済のどちらかを選べる |

| 返済手数料 |

無料 |

| 保証会社手数料 |

無料 |

| 保証料 |

無料 |

| 事務手数料 |

借入額×1.404% |

| 生命保険料 |

別途で必要 |

自営業・個人事業主に強い住宅ローンはフラット35と言いましたが、その中でもおすすめなのがネット銀行提供のフラット35です。

その中でも、楽天銀行住宅ローン「フラット35」は、他のフラット35と同様に審査が甘いだけでなく、独自のランク制度を導入しています。

これは、クレカや銀行口座、カードローンなどの利用によってステータスが上がり、各種サービスで優遇を受けられるようになります。

自営業者か会社員かだけでなく、こうした部分で審査の不利を解消することもできます。

また、住宅ローン申し込み時にポイント還元もあるので、余すことなくお得に利用できます。

更に金利も業界最低水準で、返済が楽チンです。

住宅ローン審査における自営業者・個人事業主の定義

- 人気の住宅ローン【2024年04月最新】

-

PayPay銀行 住宅ローン

●

業界トップクラスに金利が低い!

●

どの銀行口座からでも引き落とし可能!

● 事前審査は

最短30分で審査完了!

| 繰上返済手数料 |

無料 |

事務手数料 |

2.2% |

| 保証会社手数料 |

無料 |

団体信用生命保険料 |

無料 |

\ネット完結で申込可能/

住宅ローン審査における自営業者・個人事業主は、法人に所属せず、事業をおこなって確定申告をしている人全般を指します。

個人事業主は法律上は、「法人ではない団体の事業主(経営者)」を指すようですが、住宅ローン審査で特に区別されることはありません。

世間的にはブログ収入やオークションサイトを通じた収入のある無職の方でも個人事業主を名乗れますが、住宅ローン審査を受けるには確定申告をして、収入証明をしなければいけません。

自営業者・個人事業は住宅ローン審査に通らないって本当?

よく言われるのが「正社員・公務員以外は住宅ローン審査に通らない」という話です。

住宅ローンの審査は事業・収入が安定しており、かつ将来性があれば自営業でも十分審査に通ります。

ただ、同じくらいの収入の正社員と個人事業主なら、やはり前者のほうが審査時の評価は高いです。

金融機関が自営業に持つ懸念は、やはり今後の事業の安定性です。

かつて経済産業省が調査したデータによると、個人事業主は開始から1年で約30%が廃業、10年以内には何と約90%が廃業しています。

現時点でいくら事業が好調でも、10年後にどうなるかは分かりません。住宅ローンは20年、30年という長いスパンで返済していくので、自営業の廃業率の高さはやはりネックになります。

超高収入の自営業者・個人事業主でも住宅ローン審査は甘くない

経営者や芸能人、アスリートなどで、一般的な社会人よりもずっと年収が高い人は多くいます。

ただ、こうした方でも住宅ローン審査は簡単ではありません。

会社員・公務員に比べて安定収入の保証が圧倒的に少ない分、どれだけ稼いでいても審査では不利なのです。

有名人がタワマンの最上階を借りているのも、こうした事情がある訳です。

自営業者・個人事業が住宅ローン審査を受ける時の年収条件と計算方法

住宅ローンの中には、申込条件を「正社員・契約社員・公務員」と限定しているところもあります。

ただ、多くの住宅ローンは職種を限定していません。例えば、前年度の年収が200万円という条件が設定されていれば、これは正社員も自営業者も同様に、年収200万円以上が一つの目安になっているということです。

「公式サイトにはそう書かれているが、実際には自営業者は審査で落とされる」ということもないので安心しましょう。

住宅ローンの年収条件まとめ

| 住宅ローン名 |

前年度の年収 |

| 楽天銀行「フラット35」 |

約100万円から |

| 住信SBIネット銀行「フラット35」 |

約100万円から |

| イオン銀行住宅ローン |

約100万円から |

| auじぶん銀行住宅ローン |

200万円から |

|---|

| au住宅ローン |

200万円から |

| 三菱UFJ銀行住宅ローン |

200万円から |

| 新生銀行住宅ローン |

300万円から |

|---|

| ソニー銀行住宅ローン |

400万円から |

| 楽天銀行住宅ローン(金利選択型) |

400万円から |

| 住信SBIネット銀行ネット専用住宅ローン |

安定収入が必要 |

|---|

| みずほ銀行ネット借り換え住宅ローン |

安定収入が必要 |

主な住宅ローンの年収条件をまとめた表がこちらです。

やはりフラット35の審査が最も甘く、前年度年収が100万円を超えていれば審査に申し込めます。

ただ、フラット35なら100万円を超えていれば審査に絶対通るという訳ではありません。

年収条件が甘い住宅ローンでも、年収が低ければ通りにくくなるのは同じです。

自営業者が年収(所得)を計算する方法

自営業者の年収は確定申告をベースにしていきます。

国税庁のホームページにある損益計算書を使って計算した「所得金額」が、住宅ローン審査で利用する年収になります。

別件ですが、確定申告は不動産を売却して利益が出た時も必要になります。この際の確定申告のやり方は以下にまとめているので、併せて参考にしてください。

→不動産売却時は確定申告が必要!書類の書き方を完全ガイド【決定版】

住宅ローン審査を優先するなら経費を減らすべし

所得税・住民税は経費に算入することで節税することができます。

節税は事業をする上で重要なポイントですが、経費に算入しすぎると収入が減り、住宅ローン審査ではマイナスになります。

住宅ローンの審査において収入は最重要ポイントなので、通過を優先する方は納税よりも収入額を増やすことを考えるべきでしょう。

申込前には、経費を意識的に減らすことをおすすめします。

赤字の自営業者・個人事業でも住宅ローン審査に通る?

自営業者が住宅ローン審査を受ける際は、今後も安定して事業ができるか=安定成長しそうかが焦点になります。

そのため、現時点で赤字というのは金融機関にとっては、もっての外です。

審査に通る可能性は0とは言えませんが、限りなく低いと考えてよいでしょう。

自営業の場合、直近3年分の確定申告書を提出して収入証明することが多いです。

そのため、赤字を改善して3年後に住宅ローン審査を受けるというのが最も理想的です。

また、一部の住宅ローンは過去3年の平均所得と前年の所得金額のうち、低いほうを年収とするという仕組みを採用しています。

これなら、過去2年間が赤字でも、前年が大幅に黒字なら赤字評価はなくなります。

どちらにせよ、事業が赤字のまま住宅ローン審査に通るのは至難の業です。

自営業者・個人事業が住宅ローン審査に通る業歴は最低1年以上

| 住宅ローン名 |

業歴 |

| 楽天銀行「フラット35」 |

1年以上必要 |

| 住信SBIネット銀行「フラット35」 |

1年以上必要 |

| イオン銀行住宅ローン |

3年以上必要 |

| auじぶん銀行住宅ローン |

3年以上必要 |

|---|

| au住宅ローン |

3年以上必要 |

| 三菱UFJ銀行住宅ローン |

1年以上必要 |

| 新生銀行住宅ローン |

2年以上必要 |

|---|

| ソニー銀行住宅ローン |

3年以上必要 |

| 楽天銀行住宅ローン(金利選択型) |

2年以上必要 |

| 住信SBIネット銀行ネット専用住宅ローン |

3年以上必要 |

|---|

| みずほ銀行ネット借り換え住宅ローン |

2年以上必要 |

自営業者が住宅ローンに通るために必要な業歴をまとめました。

やはりフラット35が最も甘く1年以上、最も厳しいところでも3年以上となっています。

ただ前述の通り、住宅ローン審査に通るには事業が少なからず軌道に乗っていることが求められます。

それを考えれば、ある程度の業歴は必要になるでしょう。

自営業者・個人事業が住宅ローン審査を受ける際の必要書類

自営業が住宅ローン審査を受ける際には、以下の書類を提出する必要があります。

| 書類 |

内容 |

| 身分証明書 |

パスポート、健康保険証、マイナンバーカードなど |

| 住民票 |

原本の提出が必要 |

|---|

| 印鑑証明書 |

原本の提出が必要 |

| 確定申告書・付表(営業収支明細書) |

2年分もしくは3年分が必要 |

| 納税証明書 |

2年分もしくは3年分が必要 |

|---|

| 物件(担保)に関する書類 |

契約書や公図、パンフレットなど |

| 頭金に関する書類 |

預金通帳など |

| 団体信用生命保険の申込書兼通知書 |

5000万円以上の借り入れには健康診断書も要提出 |

|---|

確定申告書や納税証明書は最大3年分提出する必要があります。

審査中に慌てないように、事前の段階で書類を揃えておくことをおすすめします。

年金未納・不払い中の自営業者・個人事業主は住宅ローン審査に通りにくい

自営業者・個人事業主にありがちなのが、国民年金の未納です。

会社員の場合は給料から天引きされるのでわかりやすいのですが、自営業だと自分で払わないといけないので未払いが起こりがちです。

中には「自分の実力で生きていく」という決意のもと、あえて年金を払わない人もいますが、年金の未納・不払いは住宅ローン審査に落ちやすくなるので注意しましょう。

年金未納の情報は信用情報機関に登録され、審査時に金融機関から開示されて共有されます。

いくら未払いを隠していてもバレてしまうので注意しましょう。

その他にも、他ローンやクレカ、スマホ代の滞納なども住宅ローン審査に悪影響を及ぼすので注意が必要です。

自宅で事業をしている人は住宅ローン控除の条件に注意

自営業者には、自宅を店舗や事務所として利用している人も少なくありません。

そうすることで費用を経費に計上でき、節税効果を得られるのですが、ここで注意したいのが免責の割合です。

事業用に使っている割合が50%を超えると、住宅ローンの控除対象にはなりません。

控除を活用するには、事業用面積を10%以下の抑える必要があります。

土地部分を経費計上はできない

土地には築年数・減価償却というものがないので、経費に計上することはできません。

自営業者が確定申告をする際は、持ち家の建物部分と土地部分を分けるようになります。

また、減価償却はルールがしっかり決まっているので、税理士などに一度相談することをおすすめします。

自営業者・個人事業主でも住宅ローン審査で保証人は不要

審査条件に保証人不要と書かれている住宅ローンなら、自営業者・個人事業主が申し込む際でも保証人は不要です。

これは他の項目も同じで、会社員・公務員でないからといって審査の内容が大きく変わるという訳ではありません。

自営業者・個人事業が住宅ローン審査に通るコツ

自営業者が住宅ローン審査を受ける際、正攻法で申し込んでもなかなか難しい部分があります。

自営業者の審査を有利にするいくつかの方法のうち、今回は2つの裏ワザを紹介します。

確定申告の更生手続きを利用する

確定申告の更生手続きを利用すれば、すでに確定した内容を修正することができます。

これにより、過去の確定申告の経費部分を減らし、収入を増やすことが可能です。

自営業者の中には、節税のために際限なく経費に回してきた方も多いでしょう。

そのような方こそ、更生手続きをおすすめします。

頭金を増やす

現在ノリに乗っている自営業者でも、将来に廃業する不安を鑑みて審査に落とされるケースがあります。

こうした方には、頭金を増やして申し込むことをおすすめします。

頭金が増えればその分返済負担が減るので、審査の条件は良くなります。

また、収入が不安定な正解なのは確かなので、払える時に多く払ってしまうことで自身の不安も減らすことができます。

自営業者・個人事業は審査の甘い住宅ローンを狙おう!

メガバンクの住宅ローンなどは、自営業者であるだけで審査通過がどうしても難しくなります。

審査に確実に通りたいなら、上で挙げたコツを実践する前に、審査の甘い住宅ローンを選ぶことが前提になります。

現在はフラット35が審査の甘い住宅ローンの代名詞ですが、この業界は経済状況の変化などで頻繁に制度が変わる部分もあります。

加えて、スルガ銀行の住宅ローンが不正融資で摘発されたことを受け、今後金融機関は規制の方向に動くのではないか?とも言われています。

自営業者が住宅ローンを借りるには、審査の甘い商品をじっくり選び、スムーズに申し込みを進めることが大切です。

自営業・個人事業主の住宅ローン審査に関するよくある質問

店舗・事務所併用物件の購入で住宅ローンは組める?

住宅ローンを利用するのは自宅購入時が多いですが、自営業者は一部を店舗や事務所として利用するケースも多いです。

100%自宅利用する際よりも条件は厳しくなりますが、以下のような金融機関は店舗・事務所併用物件でも利用できる住宅ローンを提供しています。

ただ、提供先はあるとはいえ審査で不利なのは変わらないので注意が必要です。

事務所費用などを経費計上できる?

自宅の一部を店舗や事務所として利用する際、費用を計上して節税効果を得ることは可能です。

ただ、事業用面積が50%を超える場合は住宅ローン控除の対象外になるため、注意する必要があります。

自営業だと保証人を求められる?

住宅ローンの利用に保証人が必要となるケースはありますが、自営業が理由で保証人が求められることはありません。

保証人の有無は金融機関やプランによって異なるので、事前にチェックをしておきましょう。

住宅ローンの多くは代わりに保証料の支払いを求めてきますが、この金額は自営業のほうが多くなる傾向にあります。

自営業者で頭金0でも審査通過できる?

最近は100%フルローンで組む事例も増えていますが、頭金が少なくなるほど審査基準は高くなります。

加えて自営業者はそれだけでも審査で不利なため、審査通過の可能性は低くなってしまうでしょう。

絶対に審査に通らないという訳ではありませんが、返済のリスクも考えると頭金は少しでも入れておくことをおすすめします。

不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】