不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

不動産売却をおこなったときに業者へ支払う必要がある仲介手数料は、取引の種類によって簿記・会計でどう…

業務で経理を担当している方や、営業職を中心に仕事をしている方の中には、経費精算を行うとき、出金伝票という取引記録を残した伝票を目にする機会が多々あります。

領収書がない場合、出金伝票を作成しておけば、そこに記載されている額を経費として処理できます。

今回は、会社の経理を担っている社員と、今後、経費申請を行う方を対象に、出金伝票の概要と起票できる場面、出金伝票の書き方、使用上の注意点を解説します。

→不動産一括査定サイトおすすめ比較ランキング!不動産売却におすすめの人気16社を厳選紹介【2023年最新】

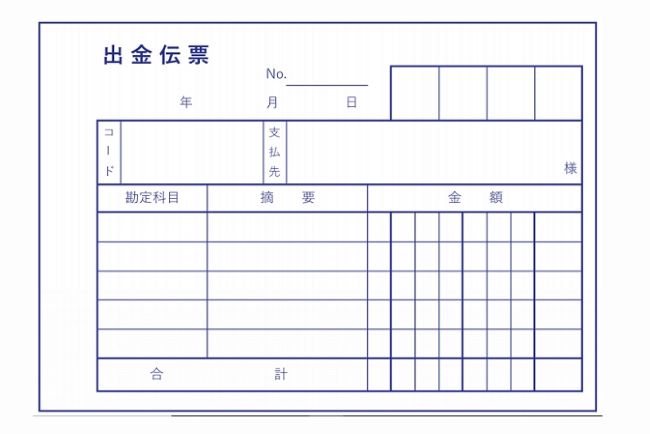

冒頭でも触れたように、出金伝票とは、会計上の取引内容を記録する書類です。

書類上に勘定科目や取引内容などの必要項目を記入することで、仕訳帳代わりになります。

また出金伝票に記録されている金額は、確定申告や税務署の税務調査を受ける時の証拠書類として提示できます。

出金伝票を作成する場面は、主に取引先の祝儀や不祝儀時の慶弔費の支払い、交通費など、領収書が作成されない場面や、領収書を紛失してしまった時に作成します。

ここでは、出金伝票に起票できる場面を紹介します。

取引先への訪問や出張、セミナーへの参加などの為に、電車やタクシーといった公共交通機関を利用すれば領収書が都度発行されます。

とはいえ、受け取れる状況にあっても、乗り換えが複数回控えていたり、発行までに時間がかかるなどの理由から受け取っていない場合もあります。

このような時に出金伝票を作成することができます。

業務都合の移動で発生した交通費を出金伝票で処理する際は、移動用件の記入と乗車駅と下車駅の駅名、運賃の3点を記入すれば、経費として認められます。

また支払いをICカードで支払っている場合は、カードの利用記録から領収書の発行ができ、ETCカードを利用した場合は、利用明細を印刷すれば出金伝票を作成する必要がありません。

取引先の冠婚葬祭に参加して、祝儀金やパーティ参加費、香典などを支払って、領収書を発行してほしいとは言えません。

とはいえ、支払った慶弔費は非常に高額です。

このように、取引先主催の冠婚葬祭に参加したときは、接待交際費として経費計上ができます。

例えば、結婚式や記念パーティに参加した際は、相手先から送られてきた招待場を添えて出金伝票を作成し、葬儀に参列した際は、出金伝票と会葬礼状等を添えて経理に提出します。

取引先との接待の場で、会計時に一社を代表してその時の飲食代を支払ったり、参加人数で出し合って負担する時があります。

会計を一社がすべて負担した場合、接待交際費として領収書の提示ができますが、割り勘で飲食代を支払った場合は、出金伝票に自分が支払った金額を記載することで、承認されます。

領収書を受け取ったにもかかわらず、何かしらの要因で領収書を紛失してしまった時は、領収書の再発行を依頼してみましょう。

企業によって、領収書がないと、経費として了承しない場合があります。

再発行ができなかったり、領収書そのものが見つからないときは、出金伝票を作成し、経費として処理してもらいましょう。

また企業によっては、商品明細が印字されたレシートを優先しているところもありますが、ごくまれに印字が薄く読み取れないモノや、領収書に記載不備があり、利用用途を満たさないモノを受け取る場合もあります。

そんな時でも、必要事項を記入した出金伝票を提出すれば、レシートの代わりになります。

領収書の代わりになる出金伝票は、取引記録を詳細に記載することで経費申請ができます。

ここでは、出金伝票の書き方を紹介します。

出金伝票を作成する上で記載する内容である支払日、支払先、摘要、金額の4点が正確でなければなりません。

いずれも、何のために支払ったのかを明確にする取引内容や支払先を正確に明記する必要があります。

また、勘定項目の欄があれば、会社が定めている科目を申請者が記入するか、空白のまま提出して、経理担当者に委託して、正しい缶十項目を記入してもらいましょう。

特に、接待交際費や会議費の扱いは、会社によって、独自規定を設けていることがあるので、判断がつかないときは、経理担当者の指示に従うのが適切です。

伝票式会計で取引内容を記録している場合、起票や複式簿記のルールに従って記入しなければなりません。

しかし、領収書の代用として出金伝票を用いる場合に限り、その決まりに従う必要はありません。

とはいえ、金銭を受領した側が発行した正式な領収書は、証憑書類となり、領収書の代わりに発行した出金伝票には強い効果がありません。

出金伝票を作成するときは、実際にかかった費用のみを記載します。

交通費などを経費として処理すれば、節税効果が得られる一方、ところかまわず経費として処理してしまえば、売り上げとのバランスが取れず、税務調査の対象となる可能性があります。

また領収書がない高額な支払いを起票する場合は、税務調査を受ける時に提示する証拠になるので、大切に保管しておきましょう。

起票した伝票内に記入ミスがあった場合は、二重線を引いて、上から訂正印を押してから正確な情報を明記しましょう。

領収書の代わりに起票できる出金伝票を提出して、経理担当者が受理すれば、明記した金額が経費として処理されるわけですが、なんでも経費処理してしまうと、税務署から怪しまれ、税務調査の対象になりかねません。

このような多用防止を含めて、ここでは、出金伝票を使用する際の注意点を紹介します。

出金伝票に記入しても、経費で落とせないモノがあります。

それは、事業と関係がない接待交通費や会議費用、個人事業主自身の給料、福利厚生費、保険料や税金など

そもそも出金伝票は、申請者自身がお金を支払って、商品の購入や公共サービスを利用した時の証拠として残すものです。 しかし、事業内容とはあまりにもかけ離れているものであったり、関係性が見いだせないモノを経費申請しても証明ができなければ、経費として受理されません。 よって、出金伝票に記入して受理されるものは、事業内容と関係があり、その証明ができるものに限られます。 経理担当者は、経費申請者から出金伝票を受け取ったら、決算が完了するまで大切に保管する必要があります。 保管義務は、法律で決められており、法人税法では7年、会社法では10年の保管義務が敷かれています。 2023年10月以降に施行されるインポイス制度では、消費税の納税計算は、レシートや領収書内に記載されている金額を根拠に計上します。 よって、出金伝票に正確な金額を明記しても、条件未達成に就き、消費税の仕入税額控除として受理されません。 なお、帳簿保存のみで仕入税額控除が受理されるものは以下の取引に限定されます。

ただし、簡易課税制度を選択したときは、みなし仕入れ率が適用されます。7年・10年間の保存期間を厳守

インボイスとして発行ができない

帳簿保存のみで仕入税額控除が受理されるもの

ここまで、出金伝票の概要と起票できる場面、出金伝票の書き方、記入上の注意点を解説してきました。

出金伝票は、領収書がもらえなかった時や紛失してしまった時に作成することで、その費用を経費として申請できます。

しかし、申請した費用すべてが経費として受理されるわけではありません。

いずれも、事業との関係性が証明できなければ、受理されません

出金伝票を使用する際は、多用せず、高額な出金記録を経費として計上する際は、領収書するなど、税務調査で怪しまれないよう注意を払いつつ使用しましょう。

この3つはそれぞれ納税タイミ…

人気記事

人気記事 編集部おすすめ記事

編集部おすすめ記事