不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

任意売却をしたらどうなる?任意売却後のローン残債の行方・問題解決の方法

【更新日】2023-12-10

- 本ページにはPRリンクが含まれます。

- 当サイトでは、アフィリエイトプログラムを利用し各事業者から委託を受け広告収益を得て運営しております。

任意売却は、ローンが払えず差し押さえされそうな家を売却する方法です。

住宅ローンの残債を調整してから、通常価格と同じくらいの相場で売ることができるので、ローン残債に困っている方におすすめです。

ただ、家を売った利益をもってしても、残債の額によっては支払い切れないケースもあります。

また、任意売却という特殊な方法を使うこと、自分の住まいを売り払ってしまうことから、今後の影響を不安視する方も多いことでしょう。

今回は、任意売却実施後はどんなことが起こるのか、詳しく解説していきます。

→任意売却とは?手続きの流れとメリット・デメリットをわかりやすく解説

任意売却は競売を回避する目的で使われる

任意売却の主な目的は、家が裁判所から差し押さえられて競売にかけられるのを防ぐことにあります。

住宅ローンを滞納し続けると、裁判所から資産を差し押さえられます。これは自宅も例外ではありません。

裁判所から通知が来てから、実際に差し押さえられるまで結構な期間があるので、心の準備はできます。

ただ、差し押さえは担当者が自宅に赴いて白昼堂々おこなわれるので、近隣住民から白い目で見られて精神的なショックを受けます。

特に子どもがその光景を目にして、大人になってもトラウマを抱えるケースは少なくありません。

また、競売で得られる価格は時価よりも低くなるので、ローンを支払い切れないケースが多いです。

任意売却と競売の内容を比較した場合、任意売却を選ばない理由はないと言っても過言ではないでしょう。

任意売却後のローン残債はどうなる?

任意売却後にローンを処理する際、家の売却価格がローン残債を上回るか、下回るかによってその後の行動が変わってきます。

①売却価格がローン残債を上回る【アンダーローン】

売却価格がローン残債を上回る状況をアンダーローンと言い、売却価格を使ってローンを完済するようになります。

ローン残債が1500万円で売却価格が2000万円の場合、ローンを支払って残った500万円は完全に自分のものになり、自由に利用することができます。

自宅を売ったあとは引っ越し費用などもかかるので、相場が残債を上回っていたとしても、1円でも高く売る努力は必要になります。

②売却価格がローン残債を下回る【オーバーローン】

売却価格がローン残債を下回ってしまうことをオーバーローンと言います。

この時に注意したいのが、ローンを貸している銀行側にしっかり説明をすることです。

銀行と不動産売却の現場には距離があるので、何の説明もなければ、「担保を手放して、残債が少し減った」というデータだけが銀行に共有されます。

自分がどれだけ返済のために努力をしているか、今後どんな返済計画を立てているのかを、業者を介してしっかり説明する必要があるのです。

本来、任意売却は不動産を相場通りに売る方法というだけでなく、債権の圧縮も手続きに含まれます。

不動産が売れる前から粘り強い交渉をしておけば、残債が圧縮されて完済が可能になるケースもあります。

将来のことを考えると、面倒だからといって任意売却を業者に任せきりにするのは絶対NGです。

任意売却後のローン残債は債権回収会社(サービサー)に返済していく

住宅ローンは、住宅を担保にしたローンのことです。

任意売却をすると担保物件はなくなってしまうので、ローン残債は住宅ローンとして扱われなくなります。

では、どうなるかと言うと、サービサーと呼ばれる債権回収会社に回収さえ、以降はそこに向けて返済するようになります。

これが代位弁済です。

つまり、無担保ローンとして返済をしていくようになるのです。

代位弁済は、債務者がキッチリ無理なく完済できるように、月の返済額や返済期間を調整してくれます。

銀行の住宅ローンは月の返済を減らす交渉をしてもなかなか通りませんが、サービサーなら通る傾向にあります。

また、ケースによっては残債が圧縮されることもあります。

返済はかなり楽になりますが、とはいえ残債が帳消しになる訳ではないので注意しましょう。

任意売却後のローン残債は交渉でどれだけ減らせる?

任意売却後に残ったローンの交渉は、サービサーに対しておこなっていくようになります。

まず、債務者の収入状況を鑑みて、月々の支払いをグッと下げることが可能です。

住宅ローンには最大35年という縛りがあるので、月の支払いも10万円近くなることが多いです。

一方、サービサーにはこうした縛りがなく、月の支払いを数千円単位に抑えることができます。

ただ、トータルの残債額をどれだけ圧縮できるかは未知数です。

返済期間を変えることはできても、返済額そのものを減らすのはなかなかハードルが高いです。

債務者の死後の残債の行方

住宅ローンの場合、債務者が亡くなった時点で残債は帳消しとなります。

一部は異なりますが、重病で返済がままならなくなった時のために保険が付いている住宅ローンがほとんどです。

一方、債権回収会社にはこうしたサービスはありません。そのため、債務者が亡くなったら相続人に返済義務が発生します。

この時、相続放棄で支払いを拒否することも可能ですが、相続放棄をする場合、その他の遺産の相続も放棄することになるので注意が必要です。

任意売却後の支払いが困難な時は債務整理をする

任意売却後の残債は、その後サービサーに移り、調整後に返済をしていきます。

これで返済はかなり楽になりますが、状況によってはそれでも返済できそうにないケースがあります。

この場合は、債務整理をするしか方法はないでしょう。

債務整理は債務から解放されるための手続きで、借金の減額や返済免除、支払い猶予などが含まれます。

具体的な手続きには以下の4つがあり、状況に応じて使い分けていきます。

- 自己破産

- 任意整理

- 特定調停

- 個人再生

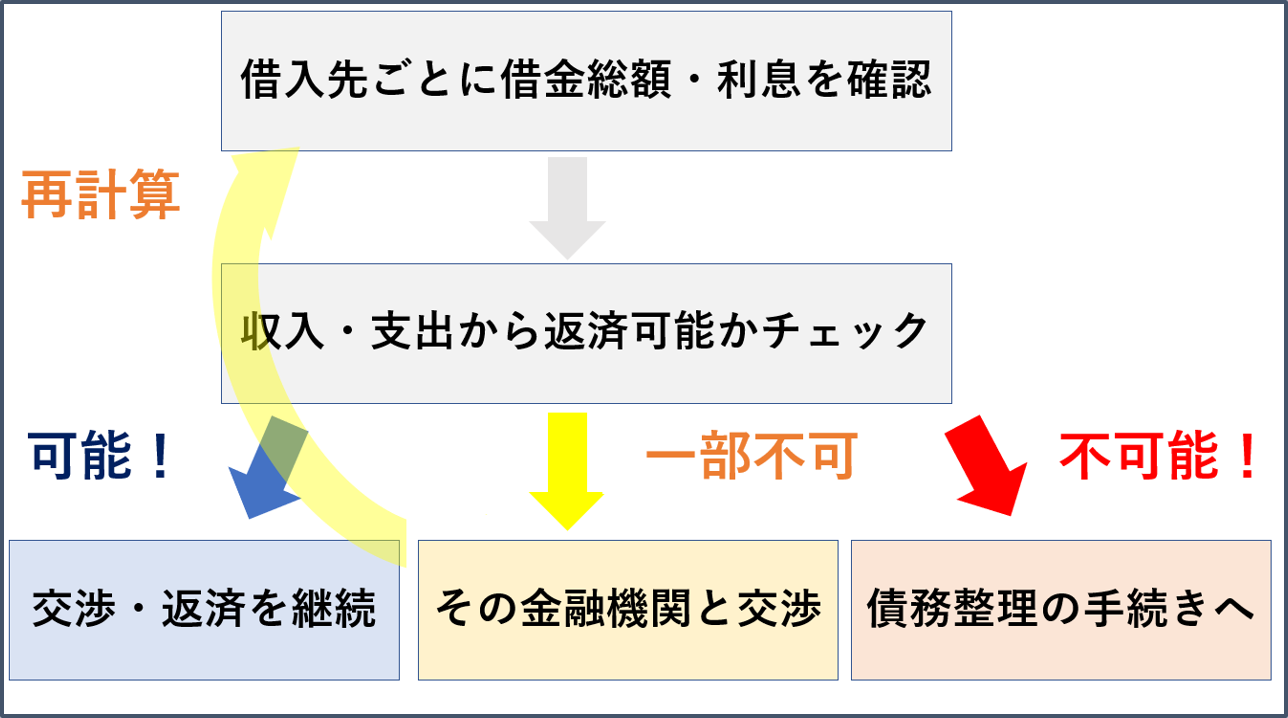

多重債務かどうかで話は変わる

金額が低くても毎月の収入さえあれば、債権回収会社の調整のもと、月数千円の返済をするのは問題なくできると思います。

それでも払えない人は、住宅ローンの残債だけでなく、その他にも多数の借金を抱えてクビが回らなくなっているケースがほとんどです。

もしローン残債しか借金がないのであれば、更に交渉を詰めれば返済できる余地はあります。

一方、多重債務状態なら早めに債務整理をおこなう必要がでてきます。

債務整理はメリットだけでなく、相応のリスクがあります。

こちらのフローチャートを参考にして、本当に債務整理が必要と感じた時に実行をしましょう。

債務整理の中でも自己破産がおすすめ

債務整理の4つの方法の内容は、以下のような違いがあります。

| 手続き | 内容 |

|---|---|

| 自己破産 | 裁判所に申し立てをして借金を0にする |

| 個人再生 | 裁判所に申し立てをして借金を大幅に減額する |

| 特定調停 | 簡易裁判所の調停手続きによって、返済方法を調整する |

| 任意整理 | 債権者(金融機関)と話し合い、返済方法を決め直す |

もしあなたが、特定調停や任意整理で状況改善が可能だと思っているなら、考えが甘いと言えます。

任意売却後の債務整理手続きは、基本的に自己破産をすべきでしょう。

自己破産では、裁判所を通して財産が清算されるのと引き替えに、借金が免除になります。

ほとんどの財産を失い、借金も0になり、再出発をすることになります。

任意売却は偏頗弁済に該当しない

債務整理の専門用語に、偏頗弁済(へんぱべんさい)という用語がります。

これは偏った、不公平な返済にあたります。

任意売却で得た利益を返済に充てた場合、特定の期間だけ返済額が一気に増加します。また、金融機関との話し合いで本来のルールを曲げている部分もあります。

これが偏頗弁済に当たるのではないか?という噂もありますが、法的に該当することはありません。

そのため、任意売却後も問題なく債務整理手続きをすることができます。

自己破産後の生活への影響

自己破産後には、生活へ以下のような影響があります。

- 官報などに名前が載り、破産者であることがバレやすい

- 最長10年は融資を受けられない

- 最長10年はクレジットカードを持てない

- 手続き期間(約3か月間)は就職などに制限がある

借金が帳消しになる分、それなりのリスクがあることも頭に入れておきましょう。

任意売却をすれば全てが完了する訳ではない

任意売却は便利な手続きですが、それをすれば全て解決する訳ではありません。

住宅ローンの返済はシビアで、家を売って完済できなければその後も支払いが続きます。

だからといって、任意売却に意味がない訳ではありません。重要なのは、任意売却後に正しい判断ができるかどうかにかかっています。

専門家に相談するだけでなく、自らも積極的に最低限の知識を頭に入れておくことが大切です。

関連する他の記事

任意売却を弁護士・司法書士に依頼するメリットは?費用・報酬や依頼方法を解説

任意売却時は弁護士や司法書士に依頼する必要はあるのでしょうか。ケースやかかる費用を詳しく解説してい…

任意売却をすると信用情報が傷つく?信用情報機関のブラックリストに登録されるのか

任意売却をすると信用情報は傷つくのでしょうか?また、信用情報に登録された任意売却の履歴はいつまで残…

住宅ローン払えず売却できる?ローンの返済不能・滞納を解決する方法

家のローンが原因での売却なら任意売却を検討しましょう。任意売却は競売に比べて、経済的、精神的にもメ…

特集記事

【2024年最新】大手不動産リースバック業者比較ランキング!おすすめ会社の口コミ徹底比較

リースバック業者ランキングを紹介!口コミ・内容を比較して人気の会社をランキング形式で紹介していきま…

不動産売却とは?不動産を売るなら読むべき鉄則

不動産売却を行う理由は多岐に渡り、売却方法も理由や事情などに合わせて選んでいく必要があります。

ま…

【2024年最新】不動産一括査定サイトおすすめ比較ランキング!不動産売却におすすめの人気16社を厳選紹介

不動産査定サイトのメリットとしては、複数業者に査定依頼できる、無料でネットから申し込める事の他にも…

【2024年】大手不動産会社ランキング!売上高・売却仲介件数・評判を比較!信頼できるのはどこ?

不動産会社ランキングの決定版!総合売上、売却仲介実績、過去の利用者の口コミ・評判からおすすめの不動…

人気記事

人気記事

編集部おすすめ記事

編集部おすすめ記事