不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

任意売却が気になった時、何を誰に相談すれば良いのでしょうか?今回はケース別に任意売却のおすすめ相談…

「ローンの支払いが苦しいから、自宅を売却したい」と考えている方はいませんか。

原則的に不動産を売却するためにはローンを完済する必要があります。

しかし、ローンが残っていても不動産を売却できる任意売却という方法があるんです。

ローンを払いたくても払えない、けれども競売は避けたい、という人におすすめの方法です。

そこで今回は任意売却について分かりやすく紹介していきます。

任意売却とは住宅ローン等の返済が難しくなった時に、売却後にローンを完済できない不動産を金融機関の合意を得て売却する方法です。

住宅ローンを利用して購入した不動産には、債権者である金融機関により抵当権が設定されています。

抵当権がついている不動産でも法律上は売却可能です。

しかし買い手が付きにくいので、抵当権を抹消してから売却するのが一般的です。

抵当権抹消の手続きはローンが完済されたタイミングで進められるのが一般的ですが、任意売却ならローンを残したまま抵当権を抹消する事が可能になります。

任意売却は金融機関の合意を得て不動産を売却する方法。 住宅ローンの返済が出来なくなった場合や、ローンを一括返済できる見込みがない場合でも売却することができる。任意売却とは?

任意売却は誰でもどんな状況でも、使える制度ではありません。

ローンの支払いが困難になった時に使える制度です。

「ローンの支払いが困難になった時」というのは、具体的に言うと住宅ローンの滞納が一定期間続いた時です。

ローンの滞納が一定期間続くと債務者であるローン契約者は分割返済の権利を失い、金融機関から一括返済を求められます。

この時点から任意売却を進めることが可能となります。

任意売却を進められるローンの滞納期間に決まりはありませんが、3~6ヶ月程度が一般的です。

住宅ローンの滞納が続いたまま何もせず放置していると競売にかけられてしまいます。

競売は債権者が裁判所を通して強制的に売却する手続きで、不動産の所有者の意志とは関係なく売却手続きが進んでいきます。

一方で任意売却は債権者との交渉が必要なものの、ある程度自分のタイミングで売ることが可能です。

抵当権のついている物件は、持ち主が反対をしていても住宅ローンの返済などが届かった際に合法的かつ強制的に差し押さえを行い、売却に出すことが出来ます。

競売に出される前に金融機関からの督促状や請求書が送付されてきます。

請求書通りに返済をすることが出来れば競売にかけられることはないのですが、支払い期限を超過してしますと期限の利益を喪失したとして抵当権を付けている金融機関の権利を行使して裁判所から

競売に出された物件は、本来物件が持っている資産価値よりも低い価格で買取をされてしまうので競売にかけられる前に任意売却をした方が、売却価格は高くなります。

ローンの返済が困難になった不動産は、競売にかけられる前に任意売却を進めた方が良いでしょう。

競売も任意売却も物件を売却するという点では同じですが、競売での売却は債務者にとって不利益な点が多いのです。

→任意売却と競売の違いとは?メリット・デメリットや期間・価格差を徹底比較

競売は法的に強い拘束力を持つ手続きなので、競売が開始されると交渉の余地がなく手続きが強制的に進んでいきます。

まず「競売開始決定の通知」と「差押登記の通知」によって、競売の手続きが開始したこと、不動産が差し押さえられることを債務者に伝えます。

この時点から債務者は不動産を自由に処分できません。

差し押さえられた物件でも住むことは可能ですが、競売が成立して買い主が代金を支払った時点で、不動産の所有権は買い主に移転します。

所有権を失ったら直ちに立ち退かなければなりません。

物件の引き渡しのタイミング、引っ越しの時期なども考慮されないので、最悪の場合、引っ越し先が決まらないまま退去を命じられる恐れもあります。

遅延損害金という罰則金が存在します。

これはローンを滞納したことに対するペナルティのようなもので、ローン残額に対して支払いが遅れた日数分だけ日割り計算で加算されます。

利息も高めなので、債務者にとって大きな負担になります。

遅延損害金は競売でも任意売却でも発生するものですが、競売は任意売却と比較すると売買成立に時間がかかりやすいです。

そのため遅延損害金も増えやすく、利益が減ってしまうのです。

任意売却の流れは、以下の5ステップになります。

競売の手続きが開始されると裁判所から競売開始決定通知書が届きますが、この通知が届いた後でも任意売却を行うことは可能です。

ただし競売開始決定通知書が届いてから約3ヶ月後には、競売の入札が始まります。

入札が始まると任意売却はできないので注意しましょう。

任意売却の流れはシンプルで、しかも手続きの殆どを依頼した不動産会社が行ってくれます。

任意売却に慣れている不動産会社なら、債権者の同意を得る交渉まで代行する場合もあるので、債務者の負担は少なめです。

不動産会社に任意売却の相談を始めるタイミングですが、「期限の利益の喪失予告通知」が届いてからがベストです。

「期限の利益の喪失予告通知」は住宅ローン滞納から約3~6か月後に届く通知で、分割返済の権利の喪失と一括返済を求める内容となっています。

この通知が届いてから任意売却が可能となります。

もちろん裁判所から競売開始決定通知書が届いてからでも任意売却は可能です。

しかし早めに動いて売却先を決めた方が遅延損害金などの利息負担も減らせます。

ですから任意売却を考えているなら「期限の利益の喪失予告通知」が届いた時点で、不動産会社へ相談すべきでしょう。

任意売却は競売と比較した時、売主にメリットの大きい不動産取引の方法です。

通常の不動産売却や競売と何が違うのかいまいちピンと来ていない方は、事前にメリット・デメリットを把握しておきましょう。

任意売却は債権者と交渉をした後、通常の不動産売却と同じ方法で売っていきます。

売り方は少し異なりますが、売り出す市場は通常の売却物件と同じなのです。

そのため、任意売却は実勢価格に近い金額で不動産を売ることができます。

競売の場合は、白昼堂々担当者がやってきますが、任意売却ではこうしたことはおこなわれません。

訪問査定時は会社のロゴを隠した車で担当者がやってきますし、バレたとしても通常の不動産売却と比較して特別変わった作業は必要ありません。

方便で「お金が貯まったから引っ越そうと思って、今の家を売ることにした」という説明をしても、近隣の方にウソがばれる心配はありません。

通常の不動産売却では売却代金が支払われる前に各種費用・税金を支払わないといけないケースも多く、事前にある程度の資金がないと手続きに不安が残ります。

一方、任意売却では依頼者の金銭的不安に考慮して、大半のコストは売却後に代金から差し引かれるようになります。

依頼時にお金の準備が必要ないので、借金を抱えている方にもおすすめです。

任意売却をしてもローンが残ってしまった場合、相談の上で残債を分割返済するようになります。

任意売却の代金で完済できなくても競売にかけられる訳ではないので安心しましょう。

任意売却後はもう打つ手がない、前より経済的に厳しいという方が多いので、分割返済も月5,000円ほどから進められるよう、調整してもらえます。

従来は任意売却をした物件は手放さなければいけませんでしたが、現在はリースバック業者に買い取ってもらったり、個人間でリースバック契約を結んだりすることで、売却後に賃貸契約を結び、借家として住み続けることが可能になります。

自由な契約内容であれば、ひとまずリースバック契約にした後、新居が見つかったらすぐさま契約を解除して引っ越すこともできます。

また、経済的に立ち直ることが出来れば、物件を買い戻すことも可能です。

→任意売却をした後に買い戻しをする方法!買い戻しの成功率はどうすれば上がる?

任意売却をおこなった後は、経済的に苦しいにも関わらず引っ越しが必要となるので大変です。

任意売却業者の中には、これを見越して別途で引っ越し代をくれる業者もいます。

競売にこうした制度はないので、新生活を気持ち新たに迎える上でも任意売却はおすすめです。

競売に関しては、債権者が100%被害者という前提のもと、有無を言わさず物件を差し押さえます。

一方、任意売却の場合は、依頼者は販売活動を業者に頼む代わりに、成約時には仲介手数料を支払うというWin-Winの関係で成り立っているので、遠慮せずに自分の意思をどんどん言うことができます。

いつまでにいくらで売りたい、態度を少し改めてほしいといったコメントも、滞納を負い目に感じずに言っていきましょう。

任意売却にはデメリットらしいデメリットというものはありません。

すでに住宅ローン滞納という大きなリスクを抱えた方が課題解決のために利用する手段なので、他に代替案がない以上、手間がかかっても仕方ない部分はあります。

ただ、任意売却を依頼する際はいくつか注意点があるので、事前に確認をしておきましょう。

任意売却は、依頼した業者に手続きをお願いすることになります。

ただ、全ての作業を業者に依頼できる訳ではなく、書類の準備や物件の整理整頓などは売主がおこなわなければいけません。

これらの作業へ積極的に協力できるかによって売却結果も大きく変わってくるので、売れるまではある程度の時間と労力を割く覚悟が必要です。

任意売却では、売買契約とローンの決済・引き渡し作業が必要になります。

この2つの作業は平日の午前中に実施されることが多く、サラリーマンや公務員は仕事を休む必要があります。

どうしても仕事が休めない場合は事前に代理人を立てるなどの対応が必要になるので注意しましょう。

物件が配偶者や兄弟などとの共同名義である場合、必ず連絡して同意を得る必要があります。

他の所有者の意向を無視して勝手に売却することは出来ないので、共有名義人と疎遠になっていたとしても、話し合う機会を設けなければいけません。

特に厄介なのが、離婚をした元夫婦が共有名義になっている物件の任意売却です。

相手方が感情的になって取り合わない場合、別途で弁護士に依頼して話し合いの場を設けるようになり、高額の追加費用がかかってしまいます。

また、連帯保証人にも任意売却の同意を得る必要があります。

滞納後の支払いに関しては連帯保証人にも義務が生じるので、今後の支払い計画はしっかり説明しなければいけません。

ローンを滞納する場合、必ずしも債務者の方に怠慢などの非がある訳ではないでしょう。

そのため、滞納が決まった時には柔軟に対応してくれない債権者(金融機関)と感情的に衝突するケースも多々あります。

しかし、任意売却を実施したいと思ったら、滞納している債権者と依頼者が直接テーブルをはさみ、交渉をする必要があります。

気まずいですが、覚悟を決めて臨むしかありません。

例えばローン残債2,000万円を、不動産の売却価格1,500万円+自己資金500万円で返済する予定だったとします。

ただ、この時金融機関から「あなたの返済見込みはギリギリ過ぎるので、不動産を最低でも1,700万円から売るようにしてください」といった注文が来る可能性があります。

金融機関は不動産のプロではないので、この応諾価格は市況を無視したものである可能性も高いです。

あまりに実勢価格とかけ離れた金額で売り出しても、買主からすれば明らかな割高物件なので、結果的に売れ残ってしまいます。

期限内に売買が成立しなければ差し押さえられてしまうので、応諾価格の交渉も重要なポイントです。

任意売却は住宅ローン滞納を解決する手段ですが、延滞した事実も消える訳ではありません。

任意売却をしても延滞履歴は残り続けるので、新たなカード作成やローン審査に大きく影響します。

再び住宅ローンを組むには、かなりの期間を経る必要があります。

→任意売却をすると信用情報が傷つく?信用情報機関は任意売却も登録されるの?

競売は所有者に利益が入らず、プライバシーも侵害されるなどデメリットばかりですが、いつ競売にかけられるかは事前に告知されるので、住まいが無くなるまでに様々な準備をすることができます。

一方で任意売却はいつ売れるかが分からないので、かなり計画を前倒しして引っ越さないといけない可能性があります。

引っ越しが間に合わない、新居が見つからない場合は、契約上の引き渡し日はそのままにして、引っ越し時期の調整を買主に打診してみましょう。

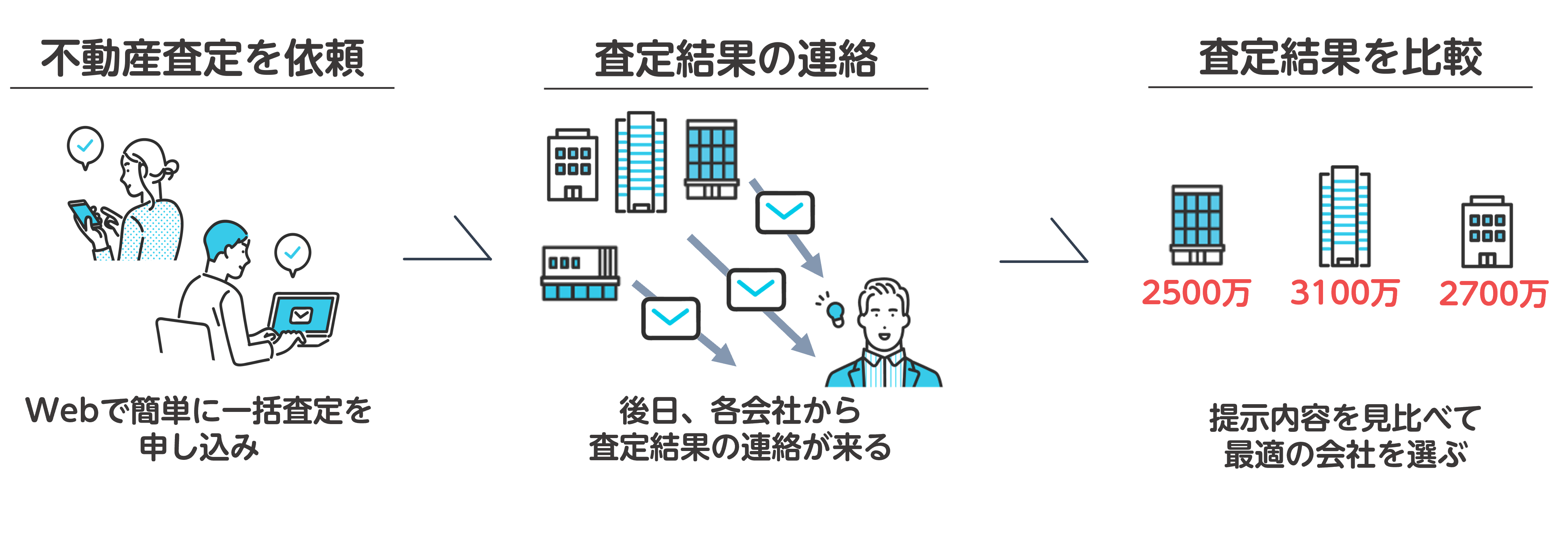

通常の仲介売却は一括査定サイトで査定額を比較し、どこが一番高いか見極めるという方法である程度成功させることができます。

ただ、任意売却に対応している業者はそもそも数が少ないだけでなく、査定額が高くても税務関係の知識が少なかったり、金融機関とのコネクションが盤石でなかったりする可能性があります。

任意売却では「どの業者が一番高く売ってくれるか」という視点だけで業者選びをしてはいけないのです。

査定額以外の要素を見抜くためにはコミュニケーションを増やす必要があり、結果的に手間と時間がかかってしまいます。

任意売却は、基本的に通常の不動産売却と大きく仕組みが異なる訳ではありません。

ただ、2つの点で違いがあり、事前に確認が必要です。

通常の不動産売却では、売主の意思があれば、原則自由に売り時を決定できます。

一方、任意売却の場合はローンの融資を受けている金融機関の同意を得なければ売ることができません。

任意売却のように、ローン残債を全額返済できるか分からない状態で担保を外すには債権者の同意が必要なので、売却前に確認手続きをおこなわなければいけません。

通常の不動産売却では、売主の意思によって売り出し価格を自由に設定できます。

一方、任意売却の場合は金融機関が「○○万円以上でなければ売却不可」のように最低条件を提示してくることが多いです。

残債が3,000万円残っている場合、本来であればその金額は金融機関が満額回収できます。

ただ、物件の査定額が2,500万円で満額回収できそうにない場合は、最低でも相場の2,500万円以上で売るように…と売却金額を提示されます。

また、売却が成立する期限も金融機関が設定してくることがあります。

金融機関が設定する条件は基本的により高く、早い売却を目指したものになるので、その通りに取引が実現できれば売主としても不満はないでしょう。

ただ、物件の現状よりも高い金額の設定を強いられた場合、売れ残りのリスクが高まるので注意が必要です。

任意売却では、通常の不動産売却と同様の税金・費用の支払いが必要になります。

印紙税は売買契約書に貼り付けて納付します。

売却価額に相応の印紙を購入して契約書に貼り付けますが、印紙代は売却価額に比例して以下のように決まっています。

| 不動産売却代金 | 印紙税額 |

|---|---|

| 100万円以下 | 500円 |

| 500万円以下 | 1,000円 |

| 1,000万円以下 | 5,000円 |

| 5,000万円以下 | 10,000円 |

| 1億円以下 | 30,000円 |

収入印紙はコンビニでも購入できますが、不動産売買で使うような高額の印紙は郵便局で購入するのが無難です。

抵当権抹消登記や所有権移転登記など、登記の際にかかる費用を登録免許税と言います。

登録免許税は、1件につき1,000円かかります。マイホームの場合は建物+土地で2件の不動産と見なされるので2,000円かかります。

登記作業は司法書士に依頼することが多いですが、依頼料は平均で1万5,000円~2万円はかかるので準備が必要です。

仲介業者に売買を頼んで成約に至った際、売上の一部を仲介手数料として業者に支払います。

仲介手数料は売却価額に比例して高額になり、以下の計算式で算出するようになります。

| 取引額 | 仲介手数料(法定の上限額) |

|---|---|

| 200万円以下 | 売却額×5% |

| 200万円超400万円以下 | 売却額×4%+2万円 |

| 400万円超 | 売却額×3%+6万円 |

こちらの金額は法定の上限額ですが、慣習上はこの費用をそのまま請求されるのが一般的です。

任意売却でも、売却価格が購入金額(取得費)を上回るケースがあります。

この場合、差額分に対して課される税金が譲渡所得税です。

譲渡所得税は、以下の計算式で算出します。

譲渡所得税の課税額は、所有期間が5年以内か5年超かによって以下のように変わります。

| 短期譲渡所得(不動産所有期間が5年以内) | 長期譲渡所得(不動産所有期間が5年超) | |

|---|---|---|

| 所得税 | 30.63% | 15.315% |

| 住民税 | 9% | 5% |

譲渡所得税が発生したら、確定申告をして納付する必要があります。

上記の税金・費用の他にも測量費や解体費用、ハウスクリーニング費などのコストが場合に応じてかかってきます。

返済しきれていない借金の残額を残債と言います。

任意売却をすれば借金が完済されると思い込んでいる方もいますが、借金がゼロになる訳ではありません。

任意売却後にローン残債が残っているなら、引き続き返済しなければなりません。

返済方法としては一括で全額返済、分割返済、支払える範囲で返済などが挙げられます。

→任意売却をしたらどうなる?任意売却後のローン残債の行方・問題解決の方法

任意売却ではローン残債より低い価格で不動産を売却するケースが多いので、残債が残りやすいです。

ただし、当初の不動産査定額より高い金額で取引きが成立する場合もあります。

金額にもよりますが、売却額に余裕があるならローン残債を全額返済するのが良いでしょう。

任意売却をしても返済しきれなかった住宅ローン(ローン残債)は、債権者である金融機関から回収業者(サービサー)に移動します。

つまり返済先は金融機関ではなく、回収業者になるわけです。

債権回収業者と聞くと怖いイメージを持つ人もいるかもしれませんが、サービサーは法務省から認可を受けた民間業者です。

そもそも、なぜ金融機関は残債の債権を手放すのでしょうか。

それは残債の債権が、金融機関にとって余り魅力的ではないからです。

残債の債権は無担保債権という担保の無い債権なので、債務者が返済を滞納した時に抵当権を行使して債権を回収するという行為ができないのです。

担保付きの債権に比べ、無担保債権は債権回収の手間がかかるためサービサーと呼ばれる回収業者に移動するケースが多くなります。

任意売却後のローン残債の返済先は回収業者(サービサー)となるので、返済額・返済期間なども回収業者との交渉で決めます。

そしてローンを完済するためには、回収業者との交渉が非常に重要となります。

なぜなら回収業者との交渉次第ではローン残債が減額される可能性もあるからです。

仮に残債の減額に応じて貰えなくても、低負担での分割返済に応じて貰える可能性は高いです。

任意売却は実は債務に苦しむ方を救う有難い制度です。

しかし中には、任意売却=リスクと捉えて、何やら危ないサービスと考える方も少なくありません。

ここからは、一般層が任意売却に対しておこないがちな誤解について紹介します。

任意売却をおこなうと、家を引き渡して引っ越しをしなければいけないというのが多くの方の認識です。

ただし現在はリースバックと組み合わせることで、任意売却後も売った家に住み続けることができます。

任意売却で得た利益がローン残債を上回る場合は、任意売却だけでローンを完済することができます。

よく任意売却後も借金が残るケースが取り沙汰されますが、必ずしもこの通りではありません。

任意売却をするとブラックリストに載るという方もいますが、これは間違いです。

ブラックリストへの掲載は住宅ローンの返済を滞納したからであり、任意売却を実施するかどうかは関係ありません。

→任意売却するとブラックリストに載るのは嘘?クレジットカードも普通に使える?

物件を差し押さえられると周囲にも情報が洩れますが、任意売却ではプライバシーが保護されるので、家族に危害が及ぶことも、会社にバレることもありません。

ただ、任意売却後に残った借金は、死後相続されるので注意しましょう。

任意売却は条件(一定期間のローン滞納など)さえ満たせば、誰でも利用できる制度です。

しかし任意売却の手続きを進めたからと言って、必ず不動産の売却に成功する訳ではありません。

購入希望者が見つからない、債権者の同意が得られないなどの理由で任意売却に失敗するケースもあります。

少しでも失敗の可能性を減らすためには実績のある不動産会社を選ぶ、早めに動くなど成功させるコツを抑える必要があります。

任意売却を成功させるコツの1つが早めに手続きを進めることです。

競売の時期が迫ってから任意売却の手続きを進めると、時間が足りないせいで買い手が見つからず、任意売却に失敗する可能性があります。

そもそも不動産を売却するためには売り出し価格の設定、内見希望者に備えたクリーニング、広告・宣伝活動など様々な下準備が必要です。

こうした活動によって多くの人に不動産の売り出しを知ってもらい、見学などに来てもらえれば高く売れる可能性も上がります。

競売の時期が迫ってから手続きを進めると宣伝・販売に充てる時間も減るので、不動産を高く売るという意味でも早めに手続きを進めることが大切です。

住宅ローン滞納などの金銭トラブルを解決する手段は任意売却だけではありません。

任意整理や個人民事再生、特定調停などもあります。

任意整理は債権者との間で返済金額や返済方法などの条件を話し合うもので、任意売却は任意整理の1つに当たります。

個人民事再生は大幅に減らされた債務を原則3年間の分割払いで返済するという手続きです。

ただし減額されるのは住宅ローン以外の債務となっています。

住宅ローン以外にも多くの借金を抱えている方は、個人民事再生を検討する余地はあるでしょう。

→個人再生で自宅の清算価値を査定する方法・ポイントを徹底解説任意売却は個人で行うこともできますが、任意売却では不動産取引に関する専門知識、債権者・購入者との交渉力、物件の宣伝・販売活動などが求められます。

ですから個人で行うのは現実的ではなく、殆どの場合は業者に依頼することとなります。

任意売却の依頼ができる業者としては弁護士、不動産会社、任意売却専門業者の3つがありますが、プロならどれも同じという訳ではありません。

任意売却を成功させるには、多くの業者の中から任意売却に精通した業者を選ぶことが重要となります。

→任意売却おすすめ業者ランキング!任意売却に強い不動産会社の選び方

任意売却に精通した業者というのはどのような業者なのでしょうか。

まず、任意売却業者には粘り強い交渉力が求められます。

任意売却の手続きでは債権者から任意売却の同意を得る、ローン残債の返済額・返済期間を交渉で決めるなど交渉力が求められる場面が多々あります。

また、不動産を売却するノウハウを持っていることも重要です。

債権者との交渉が上手く進んでも、不動産の買い手が見つからなければ意味がありません。

宣伝力・販売網が充実した業者なら不動産の買い手も見つかりやすく、高値で売れる可能性も高くなります。

任意売却業者を選ぶ際の注意点がいくつか存在します。

1つ目は「絶対に成功する」という業者です。

任意売却も普通の不動産取引と同様に買い主がいなければ成立しません。

また、債権者の同意も必要です。

そのため買い主が見つからない、債権者の同意が得られないなどの事情で失敗する可能性もあります。

失敗の可能性も説明せずに「絶対に成功する」と言い張る業者は、任意売却の経験が少ないと考えたほうが良いでしょう。

また任意売却を進めることで生まれるデメリットについて説明しない業者にも注意が必要です。

任意売却は競売に比べればメリットが多いものの、デメリットも存在します。

具体的には信用情報機関に金融事故情報が記録される、連帯保証人に迷惑がかかるなどのデメリットが挙げられます。

こうしたデメリットを説明しない業者に依頼すると、後で想定外のトラブルが発生する恐れもあるので注意しましょう。

身近な不動産会社に、まず任意売却の相談をしようと考える人は多いかもしれませんが、実はすべての不動産会社が任意売却に対応している訳ではありません。

不動産取引業の免許さえ持っていれば、どの不動産会社でも任意売却はできるはずなのですが任意売却非対応の会社もあるのです。

任意売却は普通の不動産売却より手間がかかる手続きですし、債権者との交渉も多いため相応の経験・実績も求められます。

そのため最初から任意売却に対応しない業者もあるのです。

→任意売却はローンの払えない家を売る方法!売った後も住み続けられる!

任意売却業者の中には引っ越し代などを特典としてアピールする業者もいますが、そのような特典に惑わされず業者を選びましょう。

確かに任意売却では金融機関との交渉次第で売買代金の中から引っ越し費用(上限30万円)が控除してもらえる場合があります。

ただし、あくまで債権者との交渉次第であるため、引っ越し代は必ず貰えるものではありません。

「引っ越し代保証!」と謳う業者を利用すると、引っ越し代が取れなかった時に「言った・言わない」のトラブルに発展する可能性もあります。

特典に惑わされず、交渉力や宣伝力・販売網に優れた優良業者を選ぶことが大切です。

任意売却業者は数多く存在するので、優良な任意売却業者を探すのも手間がかかります。

そこでオススメしたいのが一括査定サイトです。

一括査定サイトの中にはクレームの少ない優良な不動産会社だけを厳選しているサイトもあります。

そのような一括査定サイトを活用すれば、優良な任意売却業者を探す手間が省けます。

→不動産一括査定サイトおすすめ比較ランキング!不動産売却におすすめの人気15社を厳選紹介【2023年最新】任意売却でよくある質問について回答していきます。

人生の中で任意売却をしなければならないなんて考えに至ることはそう何度もあることではありません、失敗しないためにも同じ境遇の人がどんな疑問を持っているかをしっかりと書確認しておく必要があります。

任意売却をしても住宅ローンはすべてなくなるわけではありません。

任意売却によって売却できる金額は、不動産の持っている価値によって変わるためです。

仮に住宅ローン残高が1,000万円あったとしても物件が本来持っている資産価値が800万円である場合は800万円でしか売却することが出来ません。

そのため200万円の負債が残ってしまいます。

もちろん不動産についている抵当権は任意売却によって削除することが出来ます。

任意売却を行う物件によってかかる期間は異なります。

売却に出す物件の需要が高ければ、すぐに買い手を見つけることが出来るため最短で1カ月程で任意売却を行う事が出来ます。

反対に需要の少ない物件であれば任意売却を行っていても1年以上売却することが出来ない場合もあります。

任意売却に限ったことではないですが、不動産売却を行う際は必ず余裕を持った売却プランを設定するようにしましょう。

任意売却のタイミングは住宅ローンを2~3か月滞納した段階で依頼するのが正解!任意売却をしてもブラックリスト入りはしません。

しかし任意売却を行う際は、結果としてブラックリスト入りしてしまっています。

任意売却を行う際は住宅ローンの返済が滞ってしまい延滞の状態になってしまっています。

そのためブラックリストに入ってしまっているというわけです。

任意売却をするからブラックリスト入りするのではなく、任意売却をしなければならない状態になっているためブラックリスト入りしてしまっているのです。

競売が始まっていても任意売却をすることは可能です。

ただし、任意売却で着るのは競売により落札者が決定する開札日の前日です。

競売と並行して任意売却をすすめられますが、期限に余裕はなくすぐに任意売却をする必要があるので早め早めの行動をする必要があります。

任意売却を考えなければならない位置になる前に任意整理や個人再生などの債務整理を行うようにしましょう。

任意売却するとブラックリストに載るのは嘘?クレジットカードも普通に使える?住宅ローンを滞納してしまうと、不動産を所有者の都合で売却することはできません。

このまま何もせずにいると競売になりますが、競売での不動産の売却は市場価格の7割程度の価格で売却される、周囲に事情を知られるなどデメリットが多いです。

そして任意売却はできれば避けたい「競売」を回避する最終手段なのです。

人気記事

人気記事 編集部おすすめ記事

編集部おすすめ記事