不動産事業者様へ【無料掲載募集!】

不動産事業者様へ【無料掲載募集!】

実家の査定は無料で実施できるのでしょうか。また、処分を検討段階の方は査定をするだけでも良いのでしょ…

税金の話は普段あまり馴染みがなく、難しいため多くの人は後回しにしがちです。

しかし、一定期間内に確定申告をして申請しないと、税金の控除が受けられなくなってしまいます。

また、税金のことをほったらかしにして譲渡所得や住民税を払わずにいると税務署からのペナルティがあり、余分に税金を払うことにもなりかねません。

控除を受けることができれば、実家を売却した利益が3000万円以内だと所得税や住民税がかからない特例があります。お得ですよね。

実家の片づけもあり大変な時期だとは思いますが、税率の仕組みと控除の種類を知っているのと、知っていないとでは受け取れる金額もかなり変わってきます。

面倒くさいから後回しにして「あの時あんなに損していたなんて!」ってことにならないように、実家を売却した際にかかる税金と控除できる特例、また確定申告の仕方について詳しく見ていきましょう。

➝ 実家を売却する手順を紹介!相続の注意点や損せず売るポイント・費用や税金を解説

実家を相続した際、売却した際には1種類ではなく様々な税金がかかってきます。

主にかかる税金は以下の通りです。

ここからは、それぞれの税金の内容を詳しく解説していきます。

実家の家をそのまま売却することはできません。大切なのは「亡くなった人の名義では不動産の売却ができない」ということです。

まず、実家を誰が相続するのか決めて相続登記をし、そのあとで売却手続きに移ります。

相続登記とは、亡くなった人の名義から相続した人の名義に変更することを言います。

登録免許税は以下の方法で計算できます。

固定資産税評価額×0.4%

固定資産税評価額は、毎年、市区町村から送られてくる固定資産税の納税通知書や市役所で取得できる「固定資産税評価証明書」を見れば知ることができます。

例えば固定資産税が2000万円の場合は、2000万円×0.4%=8万円になります。

相続登記の手続きには亡くなった人の出生から死亡までの戸籍などの必要書類をそろえる必要があり、とても手間がかかります。

自分で行うこともできますが、断念する方も多いので、専門家である司法書士に依頼するといいでしょう。

実家の登記を司法書士にお願いする場合は手数料として5万円~10万円か相場です。

➝不動産売却で司法書士は何をするの?売買契約は立会可?役割と費用相場を解説

売買契約書に印紙を貼ることで納める税金です。税金の額は契約金額によって異なります。

不動産の売買契約では、軽減税率が適応され以下の税金額になります。

| 売却価格 | 税額 |

|---|---|

| 500万円~1000万円 | 5000円 |

| 1000万円~5000万円 | 1万円 |

| 5000万円~1億円 | 3万円 |

実家を売却したときも消費税が8%かかります。

消費税は実家にかかるのではなく、司法書士への報酬や仲介手数料にかかります。

不動産売却価格に直接消費税がかかるのは、売主が法人や事業主だった場合、あるいは実家を売る前に賃貸経営をおこなっていた時などです。

➝不動産売却で消費税はかかる?譲渡損失と課税・非課税の条件と課税額の計算方法・注意点

今まで登録免許税・印紙税・消費税の3つを説明してきました。しかし実際のところ、この3つについては深く考える必要はありません。

というのも、印紙税・登録免許税。消費税は売買契約時に払われるので、仲介役である不動産会社が教えてくれるのです。

また他の費用と税金が一緒に請求されるため、あまり税金を払っているという感覚もありません。

実家を相続すると相続税がかかります。相続税の申告は相続が発生した日の翌月から10か月以内に行うことが定められています。

相続税が発生した場合には相続税の申告期限までに相続税を納税するのが原則です。

相続税は相続した人すべてにかかるわけではありません。

相続税には「基礎控除額」という非課税の額があり、この額に収まらなかった財産を相続するときに相続税がかかります。

相続財産の対象となる財産は不動産以外にも以下のようなものがあります。

これらの財産から、亡くなった人の債務や葬儀費用を引いたものを相続財産として考えます。

相続財産(家・現金・保険など)-基礎控除額=相続税の課税対象

基礎控除額は3000万円+(相続人の数×600万円)で計算します。

例えば相続財産が8000万円で、2人兄弟で相続する場合、以下のような式で税額を計算します。

6000万円-〔3000万円+(2人×600万円)〕=1800万円

よって1800万円に相続税がかかります。

相続税は財産額が高ければ高いほど税率が高くなります。

相続税の特例を利用できる場合もっと税率を抑えることができますが、ここでは特例を利用しない場合の基本の税率を載せました。

| 相続した金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | なし |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 20万円 |

| 1憶円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

➝相続した不動産を売るには?売却の流れや相続税・売却時にかかる税金の注意点

実家を売却して出た利益を「譲渡所得」といいます。この譲渡所得についても税金がかかります。

譲渡所得と住民税については、売却した年の翌月2月16日~3月15日までの間に確定申告をして納税する必要があります。

譲渡所得税は実家を購入した価格より高い金額で、実家を売却すると税金がかかります。

例えば2000万円で実家を購入していた、諸経費などを含め最終的な利益が3000万円だった場合、3000万円-2000万円=1000万円に対して税金がかかります。

売却によって生じた利益を譲渡所得または譲渡益といい、譲渡所得に対しては他の所得と分離して所得税と住民税が課税されます。

譲渡所得が高ければ高いほど(利益が出れば出るほど)税率も高くなり、反対に利益があまり出なければ税金も少なくすることができます。

譲渡所得は、実家を売却したときの金額から、取得費と譲渡費用を引いて計算します。

譲渡所得=収入金額-必要経費(取得費+譲渡費用)

例えば1000万円で買った実家を、3000万円で売却した場合の譲渡所得は譲渡所得=3000万円-1000万円で2000万円になります。

取得費とは実家の購入代金のことで、購入手数料・建築費・設備費を含みます。

取得費はすぐに分からなくても、当時の契約書を見れば金額が書いてあるでしょう。

しかし、先祖代々引き継いだ家・・となると、実家をいくらで取得したのか確かめることができません。

実家の購入金額が分からない場合は、売買額の5%が取得費になります。

取得費が分からないから0になってしまう心配はありませんが、もし実家がもっと高値が取引されていた場合、取得費はもっと高額だったでしょう・・。

実家を売却して利益が出た場合は譲渡所得や住民税がかかります。

同じ金額で売却しても所有した期間によって税率が変わってくるので、確認しておきましょう。

| 短期譲渡所得(5年以下) | 長期譲渡所得(5年超) | |

|---|---|---|

| 所得税 | 30% | 15% |

| 住民税 | 15% | 5% |

なお、この所有期間は「買った年から売った年の1月1日」で計算します。

具体的には、平成28年中に売却する場合、購入が平成22年12月31日以前であれば所有期間は5年以上になり長期譲渡所得になります。

➝ 不動産売却でかかる税金はいくら?費用の計算方法から節税・控除のポイントまで分かりやすく解説

相続物件を相続後3年10か月以内に売却すると、「取得費加算の特例(相続財産を譲渡した場合の取得費の特例)」を受けることができます。

「取得費加算の特例」とは、一定金額を取得費に加算することででき、譲渡税を大幅に減額することのできる制度です。

先ほど譲渡所得税は、税率×〔譲渡収入-(取得費+売却費用)〕で計算されるとご説明しました。

これに取得費加算の特例を使うと、譲渡所得税の計算式は以下の通りになります。

譲渡所得税=税率×〔譲渡所得税-(取得費+売却費用+取得費加算額)〕

〔〕の中が大きければ多いほど税率は高くなってきますよね。取得費加算の特例を使い、〔〕内を小さくするとこで税率を抑えることができます。

仮に〔譲渡所得税-(取得費+売却費用+取得費加算額)〕が0になれば譲渡所得税も0にあることができるのです。

取得費加算の特例を利用するには、以下の3つの条件を満たす必要があります。

確定申告の仕方は後に記してありますので参考にしてみてください。

➝相続した不動産は3年以内に売却すると節税できる!取得費加算の特例を使うメリット

ここまでの説明でよく分からなかった方もいらっしゃるでしょう。

譲渡所得税や住民税などの難しい税金の計算は専門家である税理士に相談するのが一番です。

税理士にお願いすれば、自分で申告する場合よりも費用を抑えられる可能性があります。

もし自分で計算した税率が間違っていれば税務署からのペナルティがあり、もっと高い率のお金を払うことにもなりかねません。

税理士に申告をお願いする場合は、少なくとも10万円~30万円が必要になります。

実家の売却価格が大きければ大きいほど、手数料は大きくなります。税理士にお願いする際は事前に見積もりをだして、お願いするようにしましょう。

普通に税金を払ってしまうと手元に残るお金はかなり少なくなってしまいますよね。

ここからは税金が大幅に減らせる税金控除の特例についてご紹介していきます。

ちなみに先ほどご紹介した取得費加算の特例とは併用できませんので注意してください。

取得費加算の特例と今からご紹介する税金控除の特例とを計算してみて、どちらかお得な方を使って申告しましょう。

税金控除の特例は以下の通りです。

普通不動産の売買では所得税がかかりますが、マイホームなどの生活をする拠点となる不動産では「居住用財産の3000万円特別控除」が適応されます。

この制度は条件を満たせば売却益が3000万円以下の物件には税金がかかりません。

まずは自分の生活の拠点となっていることが条件です。マイホームを対象とした税金控除なので、別荘やこの特例を受けるためだけの住居は対象となりません。

今回は実家の売却なのでこの点は心配ありませんが、親が老人ホームに入居している場合は注意が必要です。

居住しなくなってから3年目の12月末までに売却することが条件にあがっているように、例えば親が老人ホームに入居して3年と12末を過ぎてしまうと、生活の拠点は実家ではなく施設とみなされ、特例が適応できなくなってしまいますので注意してください。

➝ 空き家売却の税金は税制優遇制度の3000万円の特別控除を活用しよう

現在空き家問題が深刻化し、社会問題となっています。

先日も東日本大震災で倒壊した空き家がそのまま放置され、隣に住んでいる住民が放火や倒壊の危険を不安に思っているとニュースで紹介されていました。

こうした地方の空き家問題解決のために、一度も住んだことのない親の自宅であっても一定条件を満たしていれば、「被相続人居住財産を売った時の特例」を利用し、最大3000万円の特別控除を受けることができます

昭和56年の6月1日からは耐震の基準が変更されているため、新耐震基準の実家を相続した場合はこの控除の特例の対象外になってしまいます。

平成21年もしくは平成22年に取得した土地の所有期間が5年を超えている場合、その土地を譲渡したときに譲渡所得から1000万円を控除できる制度です。

この特例を使えば、最大で203万円も節税することができます。

1000万円の特別控除を受けるためには以下の5つの条件をすべてみたす必要があります。

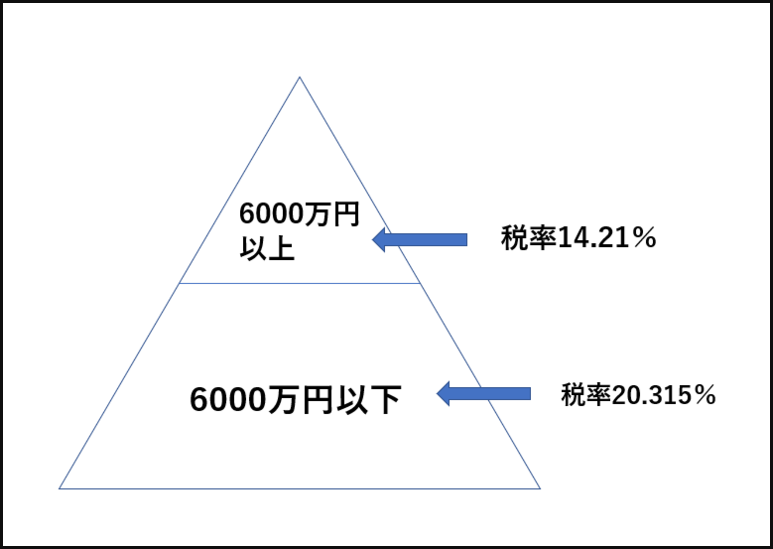

居住用財産を譲渡した年の1月1日において、所有期間が10年を超える居住用財産を譲渡した場合は税率が下がる特例です。

実家を10年以上保有していた場合、売却益のうち6000万円以下の部分に課税される不動産譲渡税の税率が14.21%に減税されます。

例えば、所有期間が10年を超えて、譲渡額が6000万円以上のところの税率は所得税10%+住民税4%=14%

譲渡額が6000万円を超えている部分には所得税15%+住民税5%=20%の税金が課税されます。

「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例」は3000万円の特例との併用ができます。

併用をする場合、課税譲渡所得の6000万円の部分は、3000万円の控除後の課税譲渡所得の部分になるので注意しましょう。

実家の所有期間が10年を超えていて、3000万円の特別控除を適応させたけど、利益がまだ6000万円ある方は併用すると税率をぐっと抑えることができます。

ここまでは実家を売却して利益が出た人に税金控除の方法をご紹介してきましたが、控除を使わず利益がマイナスの人のための特例もあります。

「居住用財産にかかる譲渡損失の損益通算及び繰越控除の特例」と呼ばれる特例で、この特例を使えば居住用財産で譲渡損失が発生した場合に源泉徴収税額のキャッシュバックを受けることができます。

譲渡損失のうち、住宅借入金などの金額から、譲渡資産の譲渡価額を控除した残額を限度として、他の所得と損失及び3年間繰り越し控除ができます。

繰り越し限度額の計算方法は以下の通りです。

繰り越し限度額=住宅ローン残高-譲渡価額

この特例を受けるためには、確定申告が必要になります。譲渡所得が発生しない場合でも確定申告をしましょう。

実家査定を匿名で依頼!おすすめの匿名サイトと匿名査定の注意点不動産に支払う諸経費や手数料を引いてのこった金額に税率をかけたものを「譲渡所得税額」といいます。

譲渡所得税額の計算方法は売却金額-(取得費+譲渡所得)です。

「取得費」とは実家を手に入れるための費用のことです。この費用には不動産業者に支払った手数料や不動産所得・契約書に貼った印紙代などの諸経費も含まれます。

「譲渡費用」は実家を売却する際に使った金額です。例えば売却の仲介をしてくれた不動産業者への手数料・契約書に使った印紙代などの経費が含まれます。

この計算をして、最終的な利益が0であれば確定申告をする必要はありません。

確定申告を行う方法は自分で行うか、税理士に頼むかの2つです。

確定申告と聞くと難しく感じて自分にできるのかと不安な方も多いと思いますが、最寄りの市役所に行けば税理士が無料で確定申告の仕方を教えてくれるので心配いりません。

そのため、税理士に頼む人は少なく、自分で確定申告を行う方がほとんどです。また税理士に確定申告を頼むと10万円程度の費用がかかってしまいます。

確定申告をパソコンでしたい場合は国税庁のホームページにある「確定申告書当作成コーナー」を利用して作成すると便利です。

確定申告を流れは以下の通りです。

確定申告に必要な書類は以下の3つです。

※確定申告の詳しいやり方は、こちらにまとめています。

➝不動産売却の確定申告は必要?申告の流れ・必要書類の書き方を完全ガイド【決定版】相続した実家を売る際は、いくつか注意点があります。

以下にそれぞれ解説するので、参考にしてください。

相続した実家を売る際、売却価格を設定します。

価格は地域の市場価格、物件の立地、建物の状態などを考慮することが重要です。

実家の価値を適切に評価することで、適正な売却価格を設定し、公正な取引を実現します。

また適正な価格設定は、物件が長期間売れ残るリスクを低減します。

価格設定は専門知識を要するため、不動産会社や不動産鑑定士に相談することがおすすめです。

相続した実家を売却する際には、売却益にかかる所得税の問題に注意が必要です。

売却益は資産譲渡所得として所得税の対象となり、売却益が400万円を超えると課税されます。

また一定の条件を満たすと、売却した住宅の譲渡所得が非課税となる特例が適用される場合があります。

具体的な税金の計算は複雑であり、税務専門家のアドバイスが必要です。

相続した実家を売却する前に、物件のメンテナンスと整理を行うことが大切です。

物件が清潔でメンテナンスが行き届いていれば、購入希望者に良い印象を与え、売却価格にもプラスになります。

また個人の持ち物や家具などは、新たな所有者が自由に利用できる空間を想像するのを妨げる場合があります。

そのため、可能な限り家具や個人の品を片付け、物件を見やすくすることが推奨されます。

整理整頓作業は、売却に至るまでの時間を短縮し、またより良い取引条件を引き出す可能性があります。

実家を処分する方法を紹介!スムーズに処分する流れや賢く売却するコツを解説税金の話はつい難しさから後回しにしがちですが、3年以上たってしまうと受けられる控除も受けられません。

通常、実家を売却して3000万円以上の利益がでることはなく、ほとんどの場合3000万円以下の特別控除が受けられるでしょう。

税金の手続きのほかに。実家の片づけやその他の財産の相続もあって大変だとは思いますが、譲渡所得は大きな金額が動きます。

是非、特別控除が受けられる3年以内に実家を売却し、税金のことを確認して、少しでも節税できるようにしていきましょう!

人気記事

人気記事 編集部おすすめ記事

編集部おすすめ記事